加载中…

加载中…又到年底时,东阿阿胶还会提价吗?

标签:

军事时评投资文化杂谈 |

分类: 东阿阿胶 |

菜园子 来自雪球

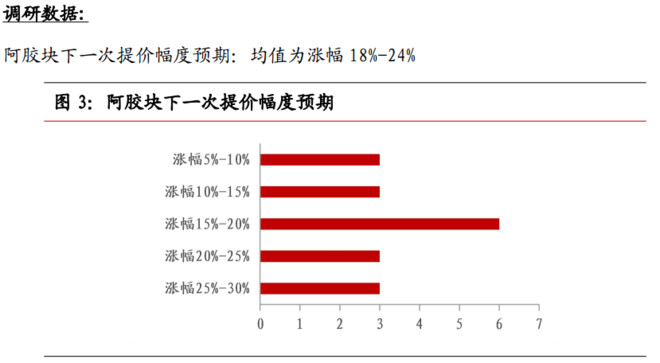

近5年,阿胶年均价格涨幅40%,年提价1-2次,2016年只剩两个月,涨还是不涨?

先看一个调研数据:

{kind=link}

数据来源:川财证券此次调研对象涵盖药店、直营店、专卖店、三甲医院药剂科、经销商共21人,地域覆盖山东、北京、上海和广州 4

个主要地区。

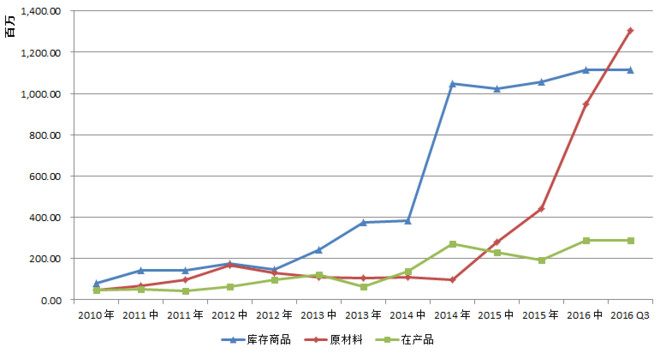

先从东阿近两年飙升的库存说起,公司的库存主要是库存商品,原材料和在产品,三者合计占比95%以上,其中,库存商品和在产品比较稳定,年均保持12亿左右的规模,惹火的主要是原材料,不到三年就飙升了10多倍。

{kind=link}

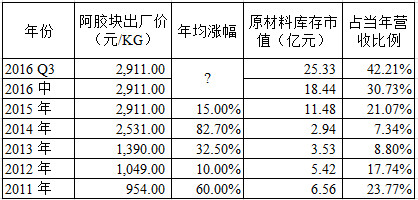

东阿给出的解释是囤货,因为驴皮匮乏。2011-2015年驴皮收购价格年均上涨69.14%(见华润IPO文件),而全国驴存栏量1996-2015年以年均2.85%幅度下滑。所以公司自2014年就开始买买买,到2016年三季度,仅库存原材料已高达13亿元,什么概念?假如2016年驴皮收购价格继续上涨,涨幅暂按去年34%取值(相当于近5年平均涨幅的50%),则驴皮收购价为500元/KG,13亿的原材料大约折2610吨驴皮。从下表也可以看出,考虑到驴皮收购价格后,当前阿胶库存驴皮也仅仅回到2011年水平,而公司调价幅度最高的2014年(80%)库存驴皮仅348吨,相当于自2011年开始年均降幅43%,所以2015年公司祭出买买买大招还是比较容易理解的。

{kind=link}

按照3斤驴皮出1斤胶计算,2016年第三季度公司原材料库存相当于870吨阿胶,按去年提价后的出厂价格计算,库存原材料实际市值25.33亿元,如果本年度营收按去年增速则有望达到60亿元,所以原材料市值占营收比例为42.21%,已是2011年的两倍。

{kind=link}

回到开始的话题:今年还会提价吗?或者后续还会提价吗?前文推演的直接结论是:

东阿通过两年10多亿的投入换来库存驴皮8倍的提升,但也勉强够大半年的。一般一头驴养三年,育一仔,然后才拿到皮,3-4年的拿皮周期。往前回溯,2011年是国内驴存栏量近30年唯一一年上涨(涨幅1.2%),后续依次是-1.7%,-5.1%,-3.4%,-6.97%。

所以,2016年是东阿提价压力最小的一年,即使提价,幅度也不会超过去年,但明年以后,提价压力会大增。就股价而言,不管阿胶是否提价,股价均会承压,这几年逢提价必跌,若不提呢?更得跌了,多少人都给东阿“提价模式”挖好坑等着看笑话了。

几个问题供讨论:

1.东阿1年就囤了行业一半产能?前文计算当前东阿原材料库存相当于870吨阿胶,考虑到还有11.15库存商品和2.88亿在产品,约合公司库存阿胶近1500吨。而按照国内每年正常出栏120万头计算,再加上驴皮进口因素,全年可生产的阿胶总数量也就3000多吨。

2.驴皮到底紧张吗?前文计算驴皮收购价格年均上涨69.14%,2015年已高达373.2元/KG,但实际上,山东驴皮售价多在120-220元/KG,东阿的直供驴场,合同每年一签,2016年的收购保护价为240元/KG,即使如此也远低于373.2元/KG,更不用提前文还是按500元/KG计算。2016年以来,尼日尔、布基纳法索等非洲国家却相继出台法令禁止驴出口。

{kind=link}

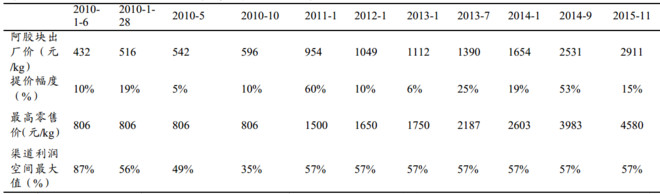

3.激进的授信。东阿这两年应收款和应收票据的增加是非常激进的,公司给出的解释是给经销商授信。考虑到阿胶自2011年起开始自主定价,所以我们可以按照出厂价和零售价之间毛估下渠道的利润率,近5年平均为57%,即使打个对折也有近30%,如此稳定用得着东阿如此授信吗?

{kind=link}

4.提价的终点。连续提价已使东阿阿胶的“块”下滑,“浆”不应,“姬”无力,提价模式何时终结?东阿连续提价的根本原因在于原材料驴皮紧缺,所以长期看驴皮供应的平衡,这个目前看不到,因为2015年存栏量又开始以-6.97%幅度加速下滑,而非洲兄弟也开始收紧出口了。中期看消费者的承受能力,看量价平衡,即只要提价幅度能够抵消产品销量下滑体现总营收上升,但2016年Q3已经出现块浆单季营收下滑,值得关注。至于老秦的浪漫主义情怀——价值回归的目标参照所谓明代的银胶比价(约近10000元/KG),尽管目前已实现过半,但再往上,恐怕得呼叫央妈支援了。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔