加载中…

加载中…新东方教育科技集团---IPO分析,学习榜样

标签:

新东方教育美股上市俞敏洪陈向东周成刚 |

分类: 教育培训 |

新东方是我国民办教育企业的黄埔军校和学习榜样,我和我所在的企业也在学习新东方,值得学习,我爱你,新东方

新东方(纽交所上市公司,股票代码:EDU,当前股价:118.7,+0.33%)公司简介

新东方教育科技集团创办于1993年,由俞敏洪先生创立,创立时名称为新东方学校,主要针对出国留学外语考试进行的培训,包括TOEFL、GRE、GMAT等项目。

经过近20年的发展,新东方已经发展为教育科技集团,业务范围以外语培训和基础教育为核心,拥有短期培训系统、高等教育系统、基础教育系统、职业教育系统、教育研发系统、出国咨询系统、文化产业系统、科技产业系统等多个发展平台,是一家集教育培训、教育研发、图书杂志音像出版、出国留学服务、职业教育、在线教育、教育软件研发等于一体的大型综合性教育科技集团。除新东方外,旗下还设有优能中学教育、泡泡少儿英语、精英英语、前途出国咨询、迅程在线教育、大愚文化出版、北斗星职业培训、满天星亲子教育、铭师堂高考复读、同文高考复读等子品牌。

公司于2006年9月7日在纽约证券交易所正式挂牌上市,成为我国首家在海外上市的教育科技企业,发行750万股美国存托凭证,新东方每股美国存托凭证相当于四股普通股。开盘价为22美元,高出发行价15美元约46.7%,新东方本次上市约融资1.125亿美元。

新东方上市后股价变动

{kind=link}

关于新东方的更详细的报道,我们采集了i美股网站的美股上市公司专题报告。

i美股新东方投资研报

本报告将从新东方的业务构成、运营模式、新东方的经营业绩与教学点扩张状况、行业状况和地位等方面对企业进行介绍分析。

一、新东方概括及发展历程

一、新东方概括及发展历程

1.草创时期:从北大讲师到民办教师

1990年夏天,从北大辞职的俞敏洪找到了一家叫做"东方大学"的民办学校,为他们创办了外语培训部,同样以承包的方式大张旗鼓地做了起来。后来俞敏洪决定创办一所自己的学校,

1993年11月16日,俞敏洪拿到办学许可证,"新东方学校"从此诞生。

2.发展壮大期:土鳖领着海龟创业

1995年,俞敏洪陆续从国外请回了徐小平、王强、包凡一、胡敏等海归团队共同创业,开创了新东方的留学咨询、基础英语培训、留学文书写作等业务。此后,新东方走出北京,地域范围也在全国扩张。

3.痛苦转型期:建立现代企业制度

2000年到2003年,新东方经历了痛苦的转型阶段。由于每个领域都急剧扩张,利益的冲突在所难免,俞敏洪发现,当初的哥们儿合伙制、干活挣钱分钱的聚合方式不再适应形势,反而成为发展的障碍。他们不得不寻求规范的制度保障,而这就面临要么解体,要么实现利益和权力再分配的局面。

但是新东方最终走出了那个纷争的阶段,他们请来专业的咨询公司,帮助建立现代企业制度。新东方开始以国际标准锻造企业,建立起了董事会,有了制度框架下的决策层和管理层,大家围绕着一个共同的目标做事,而不是原来的"山大王"各自独大。让他欣慰的是,渡尽劫波兄弟在,三驾马车并未解体,如今他们已经成为新东方的主力形象。而且正是在这样的动荡中,新东方集团完成了蜕变的过程,走过了从个体户到合伙制,再到公司制、股份制的历程。

4.上市准备期:从个体户到合伙制

2003年,历时三年的基本结构改造终于结束,新东方成立教育科技集团,建立起了比较清晰的组织架构,开始了较为规范的公司化运作,为公司上市谱写了前奏。

2004年1月,新东方教育科技集团斥巨资在北京中关村核心区购买了标志性建筑――中关村金融中心作为总部办公大楼,这标志着走过十年的新东方终于拥有了属于自己的现代化、高品位的办公场所。

5.成功上市:在美上市中国教育企业第一股

2006年9月7日上午新东方教育科技集团成功地在纽交所挂牌上市,开盘价报22美元,较发行价上涨46.7%,令持有公司31.18%股权的董事长俞敏洪的资产超过18亿元人民币。

此后新东方迎来了更大的发展,已经发展成为发展为一家以外语培训和基础教育为核心,拥有短期语言培训系统、基础教育系统、职业教育系统、教育研发系统、出国咨询系统、文化产业系统、科技产业系统等多个发展平台,集教育培训、教育研发、图书杂志音响出版、出国留学服务、职业教育、新东方在线教育、教育软件研发等于一体的全国性的大型综合性教育科技集团。

截止2010年底,新东方已在全国设立了48所学校、319个学习中心和25家书店,累计培训学员近1000多万人次。

二、新东方的业务构成

二、新东方的业务构成

北京新东方大愚文化传播有限公司作为集团文化产业系统的龙头企业,坚守“原创精品”的理念,主要从事图书、期刊、音像的编辑、出版、发行及零售业务,为广大读者提供高质量的基础教学产品和服务。

北京新东方迅程网络科技发展有限公司(新东方在线),专门致力于以外语培训为主、以多种职业考试培训为辅的在线教育服务和远程培训服务。截至2003年10月,其网络课堂正式学员已超过30万人,在国内非学历远程教育领域居于领先地位。

北京明日东方科技有限公司(新东方软件)成立于2000年9月,主要从事英语教育软件的研发与推广,不断为用户提供高效、趣味、专业的英语软件教学产品。

新东方职业教育成立于1999年3月。遵循“企业全面参与”的课程设置原则,结合各大IT企业的需求培养人才。目前,其教学质量和师资力量已走在了IT培训行业的最前端。

新成立的新东方前途出国咨询有限公司,其前身是创办于1996年的新东方出国咨询服务中心,已为无数新东方学员提供了出国留学和移民咨询服务。

新东方教育科技集团北美分公司成立于2004年5月。作为新东方全球战略运作的基石,北美分公司的业务不仅涵盖新东方传统应试培训项目,还包括汉语培训、国际学院、留学发展咨询及出版发行等项目。

三、新东方的经营模式与策略

三、新东方的经营模式与策略

1、精致的市场区隔

在新东方成功之后,很多人发现英语培训在中国有很大的市场,众多的培训机构如雨后春笋一般地出现。在众多竞争者中,新东方能够脱颖而出的主要原因便在于能提供有别于其它竞争者的创新服务项目。教师出身的新东方集团董事长俞敏鸿深知学生的求学心态,知道不同年级的学生有不同的需求,因此将市场进行有效的区隔,提出不同的英语短期培训项目,进行产品线的延伸。

除了TOEFL、GRE之外,新东方的短期培训项目有:GMAT、TSE、LS

AT、IELTS、BEC、四级、六级、考研英语、职称英语、公共英语等级考试(PETS)、英语高教自考培训、美国口语、《新概念英语》、英语语法、听力提高、语音速成、《英语900句》、听说速成、高级口译、写作提高、中学英语、少儿英语和多语种培训等。

2、不同产品形成良性循环

新东方立基于英语短期培训之后,接着又拓展到其它培训课程,包括国内考试、国外考试、基础教育、远程教育、图书出版等,换句话说,该公司增加新服务到现有的产品线。因此,随着新东方教学事业的广泛推进,新东方在基础英语、小语种、少儿英语教学等方面的规模和影响力都在不断扩大。

3、发展虚拟通路

除了逐步实体环境的教学之外,新东方也开始发展虚拟通路的服务项目。2000年时正是达康(.com)公司最热门的年代,许多人都想利用网络有所作为,联想集团也正在寻找在线教育合作伙伴,于是,联想出资5000万元,新东方“技术入股”占50%,成立了新东方教育在线(www.koolearn.com),专门致力于以外语培训为主、以多种职业考试培训为辅的在线教育服务和远程培训服务,这是新东方集团进行流程创新的一步。

四、新东方的经营业绩与教学点扩张状况

四、新东方的经营业绩与教学点扩张状况

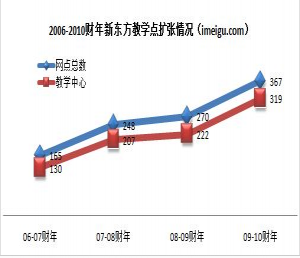

1.新东方扩张策略:先发制人 以快取胜

进入2010年,俞敏洪在新东方公布了2011财年第一季度财务预告后称:“我们相信先发制人、快速扩展战略将为新东方及股东带来长远的利益。因为它将为成千上万的新东方竞争者设置障碍,这些竞争者目前正积极扩大各自的地盘……..”结合以下的扩张历程,我们相信,这不仅是新东方最近才采取的策略,而且是其一贯的策略,且扩张速度在上市后明显加快,具体情况如下图:

{kind=link}

可以看出,上市以后新东方的网点总数增加了202家,增了122%。网点数的增加使新东方的触角伸到了全国各地。值得注意的是,在07/08财季到08/09财季之间,新东方扩张速度有一个低谷,至于是什么原因我们无从猜测,也许是前一财年的扩张需要进一步的整合和消化,如果基于这类原因当然无可厚非,如果不是,则殊为可惜,因为众所周知,这段时间百年不遇的金融危机是一个极好的以比较小的成本大力扩张的良机。

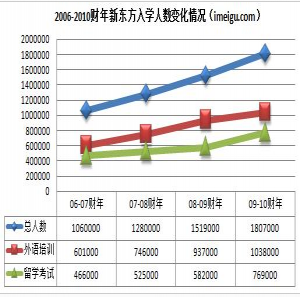

当然,瑕不掩瑜,新东方的扩张还是收到了良好的效果。随着网点的增加,学生人数也有大幅的增长,收入也随之提高。入学人数增长情况如下图:

{kind=link}

同时,学生的人均学习花费却并没有随着学生规模的增加而停滞不前或者有所下降,反而从125美元上升到213.78美元。人均学习花费如下图:

{kind=link}

可以看出,学生在新东方的学生报名人数和年人均学费有逐年上升的趋势,这说明了俞的先发制人、快速扩张的战略得到了新东方内部较好的执行,取得了比较好的效果。

那么,经过多年的快速扩张,新东方还有多大的扩张空间呢?年报显示,新东方的网点分布主要目前主要还是集中在北京、上海、广州和武汉。09/10年财报显示,北上广武四个城市的网点数目总计有136家,基本占了全部367个网点的40%。可以看出,在其他城市,新东方还有很大的扩展空间。事实上,北上武广四个城市的收入占总收入的已经由08/09财年的54%下降到了09/10年的51%,而网点总数却从101家上升到了136家,在北上武广网点数目增加得情况下,营收份额反而下降,可见其他城市扩张的速度。

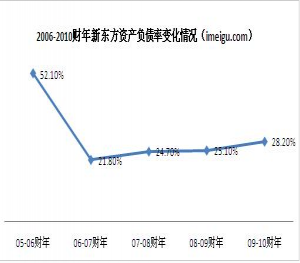

2.新东方资产负债表状况:现金充足、负债率低

那么,新东方的财力是否能支持他的扩张呢?以下新东方的资产负债表非常的健康,上市以前新东方的资产负债率高达52.1%,上市以后不仅得到了扩张的资金,还降低了财务风险。上市次年新东方的资产负债率就降到了21.8%,近年来资产负债率一直在30%以下,财务上面相当稳健。如下图:

{kind=link}

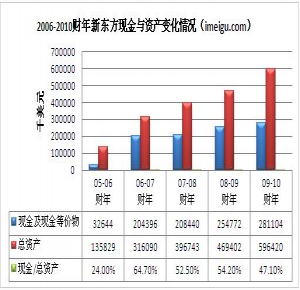

更进一步分析,在总资产中,现金及现金等价物占有相当的比重,如下图:

{kind=link}

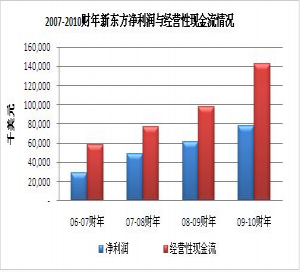

同时我们可以看出,仅就现金及现金等价物这一项资产,就可以覆盖全部的负债。不仅如此,在新东方近年快速扩张、分红、并购的背景下,除开上市这一特殊因素影响,现金和现金等价物还能逐年增加,这一方面是由于上市融资带来的现金沉淀,另一方面也得益于新东方近年来的运营成功,利润逐年增加,同时也得益于教育行业的业务特质,即由很强的收现能力。

{kind=link}

(注:07/08-09/10

净利润因会计准则略有调整,因差距不大忽略)

可以看出,新东方每年的经营性现金流几乎是净利润的一倍,基本可以覆盖投资性现金流和融资性现金流的流出。故我们大胆预计新东方未来2-3年没有股权融资的需求。

3.新东方扩张方式:租赁为主 购买为辅

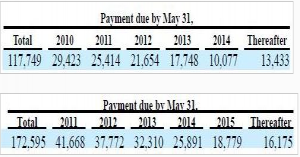

其次新东方对于业务很专注的,在扩张的时候通常采取租赁物业的方式,而不是购买,除开北京、天津、西安和扬州所拥有的物业,其余全部为租赁。以下为2009年与2010年新东方运营租金义务:

{kind=link}

可以看出,新东方未来的租金支出义务09/10财年比08/09财年增加了约5500万美元,而且每一年的增幅都保持在1500万美元左右。可见每年年新增的网点数也是有规划且按部就班的,同时对每年新东方对于网点的租金支出应当是非常有计划,是根据自身的发展同时兼顾了近期和远期的需求的,既不会将资金过多消耗在物业方面,又尽可能保证了未来不受租金上涨的影响。

在年报中,新东方披露每个网点的资本化支出(包括新增、维护、升级)在1-400万美元之间,且除开北京、天津、西安和扬州所拥有的物业,其余全部为租赁,07/08-09/10财年资本性支出分别为1140万、1600万、2000万美元。

新东方在并购方面亦是小心谨慎,除了08年收购了铭师堂和长春同文切入了高考复读市场,10年收购了绿光教育外(花费不过几百万美元)外,并没有大规模的并购行为发生,所以,新东方现有的资金存量和营业收入产生的流量足以支撑它的营运和扩张。

不仅如此,新东方还在近三年回购了约1亿美元的股票,回购均价分别在60、64、73美元左右,上市不到3年就开始回购且回购价格不低,一方面可以看出新东方对自己的信心,另一方面也可以看出其资金的充裕。

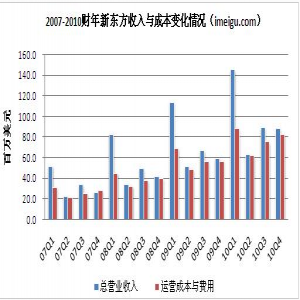

4.新东方营收及成本变化情况

{kind=link}

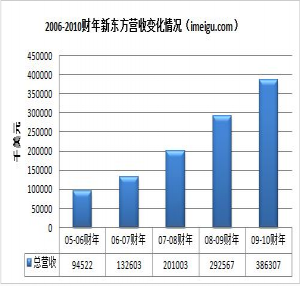

从营收来看,新东方各个季度之间波动挺大,这与教辅行业的季节性有关。如果以年营收为基准点,会发现新东方营收总体上呈梯形增长趋势。如下图:

{kind=link}

新东方成本与费用具体变化情况如下,其中业务成本占据大头,其占总成本的比例呈现逐渐缩小趋势。到2010财年四季度常规行政费用支出与业务成本已更加接近。

{kind=link}

五、新东方所处行业状况和行业地位

中国数亿人的人口效应,对教育培训的需求旺盛,使得中国教育行业成为一块超级诱人的大蛋糕。新东方作为中国教育第一股,可谓后来上市的中国教育培训类公司表率。而仅在2010年上市的教育公司就有安博、环球天下(GEDU,6.06,+0.58%)、学而思、学大。中国教育培训行业的特点总结如下:

1)市场足够大。中国人口多,现在中国中小学生是1.9亿,再加成人学生的话是2.3、2.4亿以上。如果一些成人想继续教育的话当然市场就更大了;

2)中国的家长对教育都很重视,愿意在孩子的教育上花钱。中国家长吃少一点儿、穿少一点儿无所谓,但是起码必须确保孩子的教育是好的,多花一点儿钱、报多一点儿培训班、进好的学校、出国、多买一些好的教育辅助产品,所以有需求;

3)教育产业是现金流比较好。从服务行业来讲,教育都是先交钱、后提供服务,就是说你这个流动资金是负数,人家把钱给你,您才开始提供服务。所以从财务帐上来讲,教育产业一般都有一个很大的递延收入在帐上。同时,教育行业的利润率也比较高。

4)教育产业细分市场竞争激烈。中国教育培训行业这个巨大市场里,竞争非常激烈,其下有许多细分的市场,每一个细分的市场竞争都有一些做得比较好的培训公司,比如中小学课外辅导教育有学而思、学大,远程教育有正保,IT培训有北大青鸟,考研教育有海文、海天,职业教育有安博等。在这些细分市场此之上,有一个超级巨无霸,这就是新东方,新东方以最先的英语培训为基础,后来借助自己的品牌影响力和资本的力量,业务链扩展的比较好,现在的新东方在保持英语培训市场份额的同时,其非英语收入已经超过其英语方面的收入,新东方的触角已经伸向少儿教育、中小学课外辅导教育等等方面。

2.新东方在教育行业处于领导地位

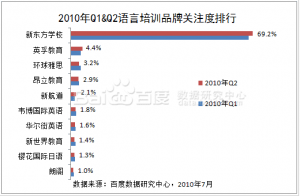

10月18日新东方发布2011财年第一财季未经审计财报。财报发布后,俞敏洪讲话称:“目前我们在一些市场核心业务上的份额被某些竞争对手歪曲了,借此新东方要做个澄清,在中小学课后培训市场、出国留学考试和英语培训市场,不管是在注册学生数还是营收上,新东方都是当之无愧的领导者”。俞敏洪的这番讲话并非自夸,新东方不管在品牌关注度还是市场占率方面,在以上三大市场均占有绝对优势。

{kind=link}

附:新东方的公司结构与股权结构

2006年09月07日,新东方在美国纽约股票交易所上市,开盘价为22美元,上市约融资1.125亿美元,为此共发售了750万股美国存托凭证,相当于公司总股份的21%左右。从2006年上市至今,新东方历史最高股价为116美元,最低股价为20美元左右。上市之初新东方持股结构为:俞敏洪拥有公司31.18%股权,其它管理人员约占16%股权,整个管理层共持有47.15%的股权;机构投资者老虎环球基金占新东方股份的14.91%,还有约15%的股份分给Capital

River Group、Peak Idea International和Forthright

Training三个投资方。

截至2010年5月31日,据新东方2010财年年报显示,新东方股权结构已发生很大变化。俞敏洪持股比例降低至占有18.5%公司股份。主要持股机构包括Tigerstep

Developments Limited、Baillie Gifford & Co 、摩根斯坦利、J.

Stephen F. Mandel, Jr. and affiliated entities四家。具体持股情况如下图:

{kind=link}

此外,根据最新SEC文件,在纽交所上市的为新东方教育集团(New Oriental Education

& Technology GROUP

INC.),注册地为开曼群岛。新东方教育集团全资控股在香港注册的Smart Shine International

Limited、Winner Park Limited、Elitc Concept Holdings

Limited。在港注册的三大公司再拥有在中国大陆的多个运营实体。具体的公司结构如下图:

http://www.kland.com.cn/uploadfile/2011/0325/20110325115402589.png http://www.kland.com.cn/uploadfile/2011/0325/20110325115414478.png

{kind=link}

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔