8年前,国内施行“禁酒令”期间,如“白酒致癌”、“健康饮食、少喝白酒”等说法纷至杳来。

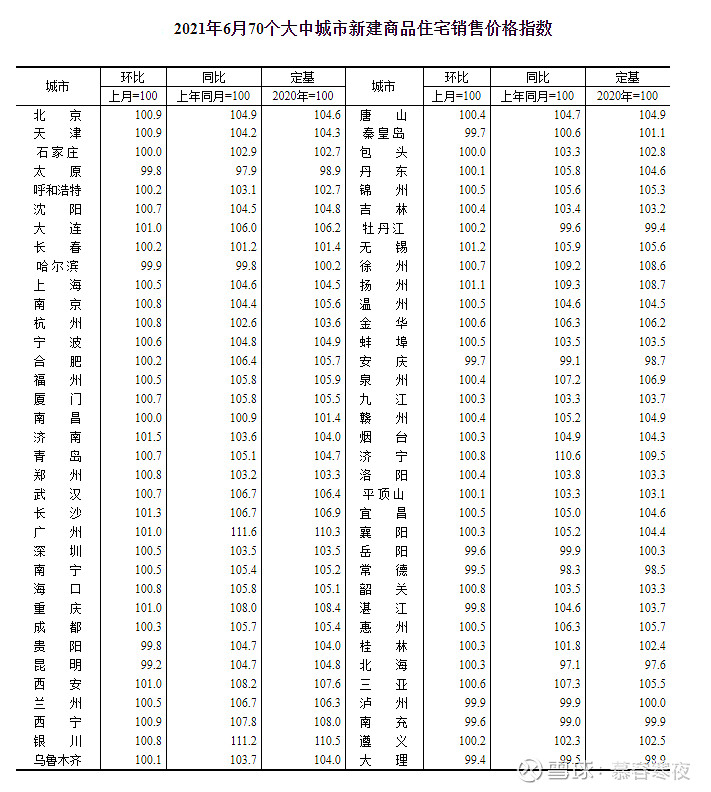

7年前的2014年,全国多地房价下跌,很多投资者认为本轮地产周期结束了,房价会转为下跌。但时至今日,虽然A股地产股股价表现一般,但全国70个大中城市房价依然“连阳”。

https://xqimg.imedao.com/17ad7cdc5f0e2e43fca1a0ea.png!800.jpg

3-4年前,多家互联网公司齐发声,称“互联网人口红利”已达瓶颈。现在大家都知道,去年疫情期间抖音成为全球最赚钱的APP,拼多多用户数量逆袭阿里成为全球第一。

近期,国内互联网平台“反垄断”的消息又导致各巨头股价重挫。殊不知海外的亚马逊、谷歌、脸书等遭遇“反垄断调查”多年,却丝毫不影响股价迭创新高。

在投资中,很多人无法辨别所谓的“政策利空”影响的是短期还是长期,往往负面舆论来了就“唯恐避之不及”,“出局”的同时也失去了长期成长股阶段性低点的买入良机。

上半年,以中国平安为首的一众保险公司无差别“下跌”,在申万二级指数中,保险板块位列倒数第一。

https://xqimg.imedao.com/17ad797a514e21f3fdcb6d2e.png!800.jpg

网上如“老龄化加深”,“保险行业成长性下滑”、“公司投资能力差”的非理性情绪铺天盖地而来。

产业浪潮往往具有一定延续性,保险行业是“阶段性低点”还是“价值陷阱”?慕容和大家一起研判。

一、世界上第一份保单距今已700多年。

远在公元前2000年,航行在地中海的商人在遇海难时,为避免船只和货物同归于尽,便往往抛弃一部分货物,损失由各方分摊,形成“一人为大家,大家为一人”的共同海损分摊原则,是保险业理念的“雏形”。

第一张船舶保单是意大利热那亚商人乔治·勃克维纶于1347年10月23日签订的。这张保单是目前世界上所发现的最古老的保单。

第一家海上保险公司1424年在意大利问世,与欧洲的“大航海时代”重合。

回到当下,顺应时代的新型险种不断增加。平安承保白鹤滩水电站主体工程右岸建筑工程一切险,保险保额达61.19亿元,承保份额70%,为绿色金融添砖加瓦。其他如“知识产权险”、“安全责任险”、“长护险”等一系列新型险种应运而生。

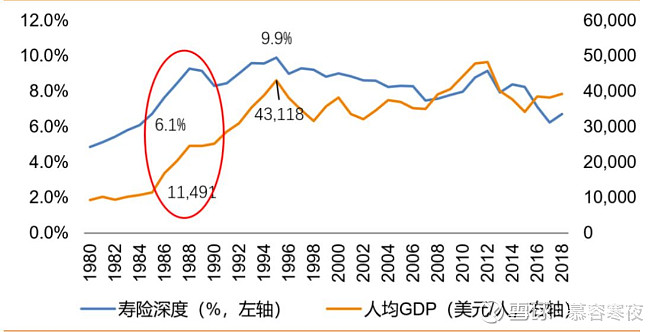

二、未来10年,保险业仍将保持中速增长。

统计数据显示,年轻人在刚走入社会时储蓄较低,保险购买欲望不强。随着年龄增加,生活更加焦虑,经济实力提升,逐渐成为保险主力购买人群(普遍认为35-55 岁人口为保险主力购买人群)。

而我国最近的两波“婴儿潮”(1962-1970、1982-1997)将在 2017-2025年之间重合。

加之我国2019、2020年2年GDP均达到1万美元以上。

https://xqimg.imedao.com/17ad79ed78be39f3fe4f2aa7.png!800.jpg

从全球发达国家经验预示,人均GDP突破1万美元后,寿险需求将进入加速期。

三、覆盖面越来越广的医保不能封杀健康险的成长空间。

近年来“新农合”覆盖病种和报销比例均有提高,且城镇居民医保和新农合逐渐整合为统一的城乡居民医保。医保作为国内医疗领域的最大支付方,话语权有越发增大之势。商业健康险会是一个“鸡肋”的险种吗?我们可以参考医疗体系相近的台湾作出判断。

台湾自 1995 年实施全民健康保险制度后,其保障程度较高且参保率高,但健康保险的销售并未因此衰退。从 1995 年到 2019 年,健康险总保费收入从 196 亿新台币增长至 3861 亿新台币,年复合增速达 13%,2019 年健康险人均件数达 4.47 件,健康险密度为3630 人民币。

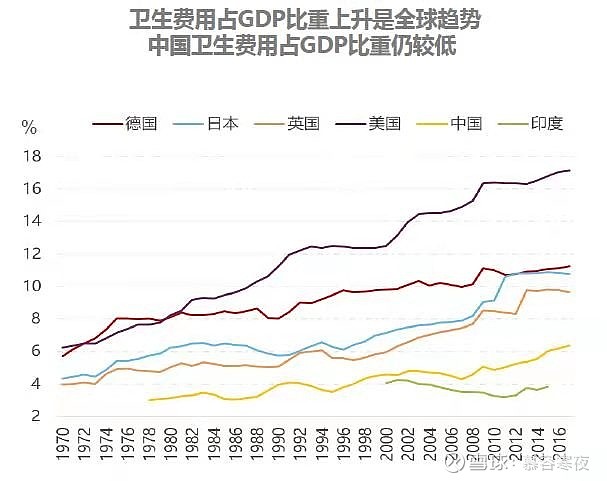

目前,国内不同级别城市之间医疗资源天差地别。逐渐呈现病种多样化、慢性病低龄化的趋势。2016 年中国大陆卫生总费用占 GDP 比重达 5%,远低于日本等发达国家。

https://xqimg.imedao.com/17ad7a81e6ce46a3fe52dc3b.jpg!800.jpg

2015 年国内个人支出占卫生总支出的 35%,虽然“医改后”下降至30%以下,但相比日本(14%)仍然较高,商业赔付仅占 3.6%,表明商业健康险发展仍然相对缺失。

需求端,老龄化和国民健康意识提升对商业健康险的需求越来越大,2011-2019 年我国健康险复合增长率高达 33.7%。《健康中国2030》同时引导保险公司加大长期健康险的开发。目前中国平安等少数险企已经打通了商保的线上直赔和线下的绿色通道服务,预计未来商业健康险将迎来较快的增长。

很多人都会觉得互联网保险的崛起和惠民保的出现会冲击传统保险公司医疗险的销售。

首先互联网保险公司产品标注的都是“XX元起”,点进去一看保费低的保额同样也低。如果想要配置保额较高,附加险齐全的产品,则价格与传统保险公司相比并无优势。

至于惠民保,免赔起点额度较高,主要作为医保的补充,承担社保内的住院医疗费用,对昂贵的自费类药物覆盖面有限,无法取代“重疾险”。

四、养老险“三支柱”体系亟待完善。

商业养老险方面,2005 年台湾建立起了类似 美国401K 的税优政策。在商业人身险领域,给予每人约合 4800 元人民币的保费税收减免。

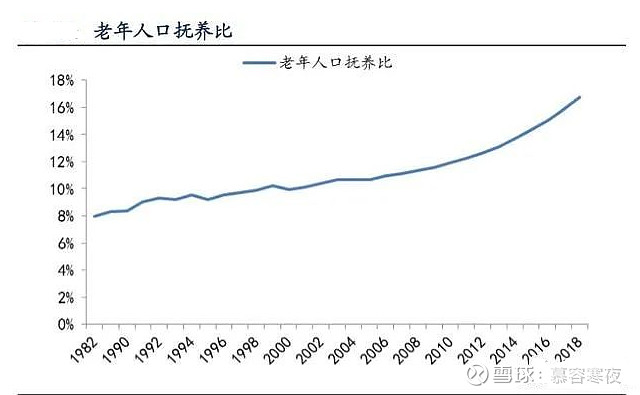

国内养老保险80%由社保基金贡献,年金贡献15%左右,第三支柱的商业险占比微乎其微。随着老龄化、少子化程度加深,老年人口抚养比攀升。

https://xqimg.imedao.com/17ad7d0030ee4e73fd316919.png!800.jpg

养老金替代率逐步走低(从 2000 年的 70%降至 2016 年的 42%),人们美好生活迫切需要第三支柱商业养老险的补充。

注:【 养老金替代率是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。以国际经验来说,如果退休后的养老金替代率大于70%,即可维持退休前现有的生活水平;如果达到60%-70%,即可维持基本生活水平;如果低于50%,则生活水平较退休前会有大幅下降】

老龄化和少子化的推进刺激了养老年金的需求,叠加养老金税优政策推动了养老年金的高速增长,台湾2006-2010 年年复合增速超过 50%。

《中国养老金发展报告2020》指出,2019年底,第一支柱城镇职工和城乡基本养老保险基金为6.3万亿元;第二支柱企业年金为2.5万亿元,职业年金为0.7万亿元。第三支柱税延型养老保险只有几亿元的保费收入。 我国个人可以购买,能够抵税的产品只有税优健康险、税延养老险两种,不过抵扣额度有限,居民投保热情不强。

未来加大养老险第三支柱建设的顶层设计,扩大税收扶持政策(税收递延、税收减免申报、默认投资制度),都会令我国养老险迎来重大发展机遇,而这一天并不会太遥远。

五、低利率时代储蓄类产品的需求。

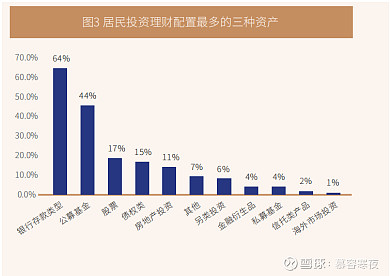

上海交通大学上海高级金融学院(高金/SAIF)日前发布的《中国居民投资理财行为调研报告》指出, 居民配置最多的三类资产分别是:银行存款、公募基金和股票。其中64%的受访者配置了银行存款,占比最高。排名第二、第三的公募基金、股票仅为44%和17%。

https://xqimg.imedao.com/17ad7bfa4c1e57c3fe44f801.png!800.jpg

可见我国民众储蓄意识仍然较强。长期利率下行的趋势下保险预定利率(目前3.5%)始终高于银行存款利率,未来具备投资功能的“万能险”、“养老目标基金”将越发受到投资者重视。

国内居民投资能力和预期收益之间严重不匹配,随着机构投顾业务的发展,养老目标基金等投资产品也将在渠道端得到助力。

https://xqimg.imedao.com/17af1fa80281706d3fe8e6e3.png!800.jpg

https://xqimg.imedao.com/17ad7c381dce4813fb5fa771.png!800.jpg

六、利差损的担忧。

2013年8月,保监会发布《中国保监会关于普通型人身保险费率政策改革有关事项的通知》。要求2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%。保险公司采用的法定责任准备金评估利率可适当上浮,上限为法定评估利率的1.15倍(4.025%)。

在保险预定利率4.025%的时代,“中小公司”申请的大多数是终身型4.025%利率的养老年金。后因无法兑现利率目标,很多产品逐渐退出公众的视野。

像 $中国平安(SH601318)$ 、$中国太保(SH601601)$ 、$新华保险(SH601336)$ 等几大险企年化复合投资收益率均高于5%,不存在利差损的担忧。而2019年监管层将预定利率从4.025%下调至3.5%,为防止利差损的风险做好了准备。

以中国平安为例,从5年前开始就重视长期保障型产品的发展。其主力产品“平安福”,2017年一度在同类型产品中占比超30%。另外就是近期大家都知道的平安产品“1+4”改革,落实“产品+服务”策略,倡导“有温度的保险”,推出“平安臻享run”等常态化健康保障分级服务,以及康养产品“平安臻颐年”,通过服务为长期产品赋能。

险企加大长期保障型产品的引导力度,除了政策驱动之外,投资收益率下降对长交保障型产品影响更小,对于短交储蓄型和长交储蓄型敏感性更大。长期保障型产品会带来更多的死差益和费差益。

七、保险资金的配置问题主要是政策原因。

美国《福布斯》杂志发布的2021年"全球上市公司2000强"排行榜中,得益于营业收入、利润、资产规模、市值等各项指标的稳健增长,中国平安位列全球第6位,较去年上升一位,蝉联全球多元保险企业第一位。马明哲董事长在今年平安寿险高峰会上表示:平安30多年的发展史,经历了学习产品、营销、精算、服务的本土化阶段和引进欧美先进管理模式的国际化阶段,现在已经到了结合我国实际国情,探索中国特色寿险模式的阶段。

但我国的监管体制比照西方国家还相对落后。比如欧洲2012年就已经启动“偿二代”工程,我国相对晚了3年。因为经济发展规律和保险业监管政策的不同,全球险资在不同时期对大类资产的投资占比也不同。

以台湾保险资金资产配置来看:

1970-1980 年代主要配置在不动产和放款;

90 年代以银行存款、有价证券以及不动产为主;

21 世纪初期加大对有价证券的配置。

2010 年后随着经济的下行以及利差损的问题加大了对国外投资的配比,主要配置于海外债券和不动产。

国内险资当下以固收类资产为主,股权类资产占比重不大。

目前国常会已取消保险资金开展财务性股权投资的行业范围限制,放开权益类资产投资上限。即将落地的“偿二代二期”对于保险公司持有的上市公司蓝筹股,允许以账面价值作为其认可价值;其他上市公司股权,若账面价值持续低于市价一年或低于账面价值的比例超过50%,应当以市场价值作为其认可价值。

同时要求“保险公司以物权方式或通过项目公司方式持有投资性房地产,都应当按成本模式计量金额作为其认可价值”。未来在政策引导下,险资权益资产投资比例将会缓步增加。比如平安就表示,在股权投资层面会以价值为核心,在战术策略层面适当增强收益。具体包括成长风格结构性机会,以及FOF、MOM外部管理人超额收益。

综上,保险业从诞生之初已经有了几百年的历史,永续特征明显。金融行业以往粘性较弱,拼的是产品性价比,拼的是资本。未来在人口老龄化带动医保基金、社保基金支出增加的情况下,缺口将快速扩大,商业险话语权有望继续提升。大型险企“产品+服务”、“线上+线下”双循环竞争优势明显,行业远远没有到“日薄西山”的地步!

后附中国平安分析文章:

1.对比中国平安与友邦、联合健康跃迁史,看公司后续股价“何去何从”?;

2.Round two!联合健康之后再看看和凯撒医疗;

3.平安重组方正进入第二阶段!是资本市场的偶然还是生态布局的必然?

加载中…

加载中…{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}