加载中…

加载中…ice_招行谷子地:写在招行创历史新高之前

标签:

银行系列 |

分类: 招商银行 |

看到这个题目,可能有人说你写文章写糊涂了吧,招行不是最近一直在创历史新高么?怎么又说写在招行创历史新高之前?我这里说的是在不复权的情况下创历史新高。如果在复权的前提下,2017年招行就已经超过2007年的高点了。由于,招行在2007年之后有过2次配股,1次送股和每年的分红,所以在复权后的实际价格远高于现在我们交易的价格。关于复权相关的内容我之前写过一篇扫盲贴《复权你会看么?》,这里我就不再赘述了。

招商银行除权的历史高点是在13年前那个疯狂的秋天,上证指数摸到最高点6124,招商银行的股价最高达到46.33元。这个股价真的是非常疯狂,有多疯狂呢?按照静态看(以2006年数据为基数)市盈率高达100倍,市净率超过12倍,即使按照动态看(以2007年数据为基础)市盈率也达到44.5倍,市净率10倍。这个估值水平就和现在的酱油,白酒一样,满满的泡沫。13年过去了,招商银行的股价又重新站上了40,逼近历史的最高点,如下图1所示:

{kind=link}

图1

虽然股价相同但是经过了13年的成长,股价的内涵完全不同了。13年前46.33的价格显著高估,但是到了今天招行45的股价我依然没有卖出的打算。因为,这13年招行有了巨大的发展,如下图2所示。在2007年招商银行的净利润只有152.43亿,每股收益只有1.04元。但是到了2019年招商银行的净利润已经增涨到934.23亿,每股收益达到3.62元。12年间净利润成长了512.89%,EPS成长了248.08%。EPS增速低于净利润增速主要的原因是被2次配股和1次送股摊薄,但是如果全程参与了2次配股,实际上对于用户的每年收益增长是接近净利润增速的。招行的净利润年化复合增速达到了16.31%,而且这还是选择时间对于招行不利的一段,因为在2006和2007年招行的净利润增速分别高达88%和124%。

{kind=link}

图2

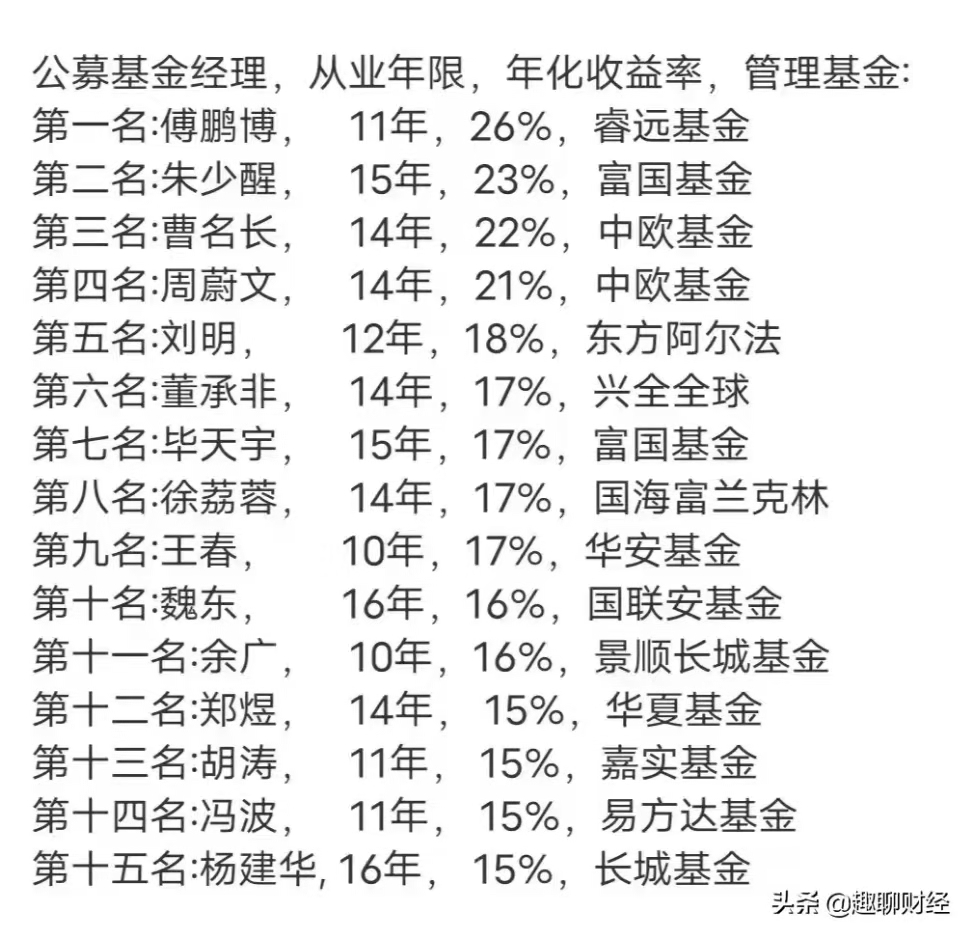

那么,年化16.31%的增速是一个什么水平呢?虽然,招行的长期复合净利润增速赶不上茅台等超级白马股。但是和A股上市公司的总体水平比还是超出很多的。我国上市公司多年平均年化收益率的水平大概是在8%。也就是说,招行的成长性比上市公司的均值高一倍。我们不妨从另一个角度看一下,用市场上最牛的基金经理管理的净值年化增速和招行比一下,如下图3所示:

https://xqimg.imedao.com/175f25101c027a873fc07339.jpg

{kind=link}

图3

招行离除权历史新高46.33只需要再涨不到3个点。按照最近招行的走势和宏观基本面的情况看,下周拿下新高应该是正常的。在这个特殊的年份,国家不设GDP增速,银行不谈利润只谈风险。这一年,招行的规模增长了11%,但是净利润原地没动,田行长告诉我们3年后我们看小目标。好吧,10年都等了,何妨再等2-3年。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔