加载中…

加载中…山行:中国太保2019年年度业绩预增点评

标签:

保险系列 |

分类: 平安/人寿/太保/新华/太平保险 |

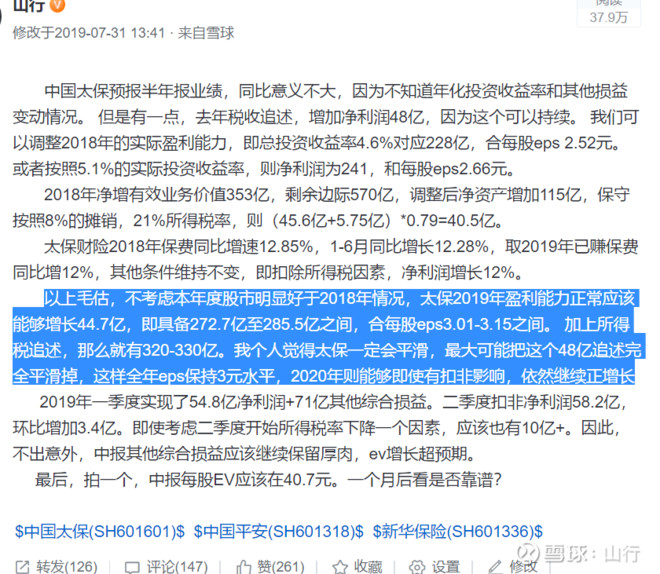

根据公告,2019年年度归属于本公司股东的净利润约为270亿元 至 288 亿元人民币,即每股EPS3.0-3.17元,动态10pe出头。与上年同期相比将增加约 50%至 60%。扣除非经常性损益 的净利润约为 226 亿元至 244 亿元人民币,eps2.49-2.69元,与上年同期相比将增 加约 25%至 35%。

早在半年前就预估过,太保会平滑控制eps在3元左右,现在看来比我预期略好一点点。但是如果看扣非说只有226亿-244亿,那就严重低估了实际盈利水平。因为,早在三季报,就已经通过会计估计变更,调节了37.42亿元,外加69亿的其他综合收益。我相信四季度会继续平滑,更相信2020年业绩会增长,而不是多家券商预测的下降,这是没有道理的。保险的利润短期的确不能看,不好测,但是保险的盈利能力大概处于什么量级,是可看,也是应该重视的。

总之,中国太保站在2020年,应该当期兑现净利润水平在300亿量级,而因为利润释放滞后,当期业务对应的实际盈利能力应该是600-700亿。

回顾一下历史,初次买入中国太保的2017年上半年,对应2016年年报净利润120.6亿元,随后几年是2017年增31%至147亿,2018年增33%至180亿,2019年增50%以上至279亿。EV从27到31,37再到目前估计43元以上,外加3年2.5元派息。

一笔不太成功的投资,希望不要熬成祥林嫂。

https://xqimg.imedao.com/17013f53f4380963fd3dbdd1.png!custom660.jpg

{kind=link}

https://xqimg.imedao.com/17013e4e2c4803b3fdfecc15.png!custom660.jpg

{kind=link}

短期看:

1、销售不佳,二月份同比下滑是肯定的。

2、赔付上,分块看。a、医疗险,已经明确是由国家承担,包括疑似病例。而医疗险是国家赔付之后的部分,凭据报销,所以此次疫情保险公司的赔付不会上升。b,重疾险和寿险。重疾险一般是针对指定类型的疾病,一般应该不包括这个。那么只有病人发生死亡的情况,才会发生赔付。此次死亡人数很有效,总死亡率非常低,基本不影响赔付率,原因是,这个事件影响死亡率可以忽略不记,完全在保险精算假设范围之类.

但从件数上看,主要理赔是旅程取消相关险种。

3、投资端。无风险利率继续下行,权益类资产下跌,一个利空,一个利多。两天南下资金买了光建行几十亿,应该是险资所为,我相信后面长期国债和地方政府债发行只会有增不减。

相信在2019年年报及2020年中报,我们会看到保险的资产久期缺口进一步缩小。同时,无风险利率下行(尤其是对中长期趋势的展望),11%的折现率将更加具有吸引力,甚至有下调的必要性。

中长期:

此次事件映射出医疗健康短板和社会治理一些问题,我相信会有所促动,未来在这方面政府和居民的重视程度,财政和个人家庭支出,甚至行为、消费习惯都应该都会有所促动。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔