加载中…

加载中…白酒行业分析和茅台发展历史1

标签:

酒系列 |

分享人:朱忠谊

白酒行业分析

1.1白酒行业发展现状

(1)白酒行业具有以下优点:

1、历史悠久,无酒不成礼,无酒不见情,无酒不成欢,无酒不解忧,无酒不开怀,是中国传统文化的重要组成部分。

2、生产工艺稳定,创新小,不易被颠覆。

3、产品不存在减值风险,反而会随着时间升值。

4、具有成瘾性,重复消费,周期性弱。

5、具有社交属性,满足精神需求。

6、价格带宽,高中低端产品都有市场。

7、低负债率、高毛利率、高净利率,议价能力强,现金流充裕。

8、市场容量大,行业集中度低。

9、品牌认知度高。

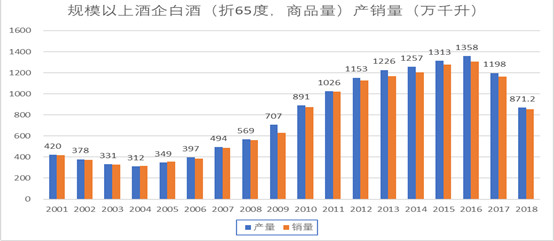

(2)白酒行业产量、销量、利润情况

在2016年之前,我国白酒产量稳步增长,从2010年的890.8万千升到2016年的1358.4万千升,涨幅达52.49%。但从2017年开始,主要受外部因素影响,白酒行业的产量逐年下降,截止至2018年年底,我国白酒产量为870.2万千升,同比下降27.28%。按18年这个数据估算,假设每瓶酒装为500ml,则每年要喝掉174亿瓶白酒,按13亿人口来算,每人每年要喝掉13.4瓶白酒。

18年完成销售收入 5363.83 亿元,同比降低5.14%;累计实现利润总额 1250.5 亿元,同比增长 21.59%。2018 年,纳入到国家统计局范畴的规模以上白酒企业 1445 家,其中亏损企业183 家,企业亏损面为 12.66%;亏损企业累计亏损额 11.03 亿元。2018年,白酒行业向优质产能集中、优势品牌集中的态势越来越明朗化,加速了行业新一轮淘汰机制的到来。

(备注:根据国家统计局数据,2018 年全国规模以上白酒企业完成酿酒总产量 871.2 万千升,同比增长 3.14%;累计完成销售收入 5363.83 亿元,同比增长 12.88%;累计实现利润总额 1250.5 亿元,同比增长 29.98%。)

https://xqimg.imedao.com/16ceb76a893145543fef5ac9.png!custom660.jpg

{kind=link}

图表:规模以上企业白酒(折65度,商品量)产销量

https://xqimg.imedao.com/16ceb76cd52145563fe8fb8b.png!custom660.jpg

{kind=link}

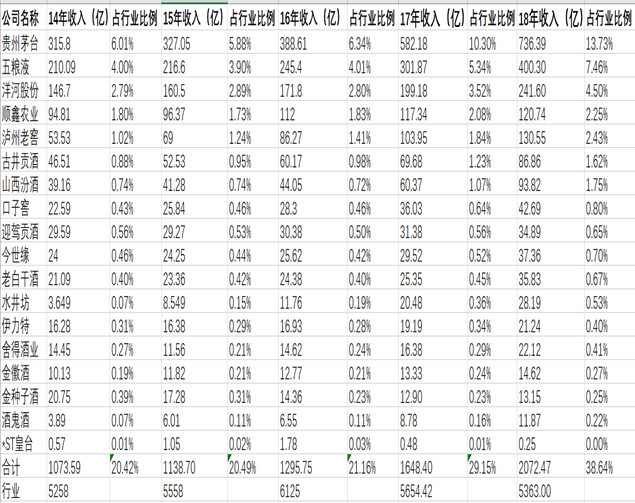

A股上市18家白酒企业17年18年主营业务收入占规模以上白酒企业营收比例。18家上市企业18年集中度提升9.49%,头部三家集中度提升就占比6.54%,白酒行业的集中度也不断在向头部公司靠拢。

https://xqimg.imedao.com/16ceb771d76144df3fd3a47d.png!custom660.jpg

{kind=link}

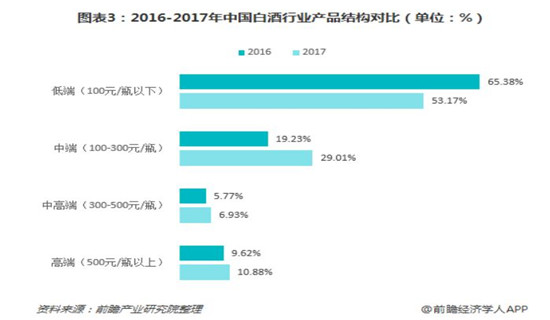

(3)中国白酒的消费结构升级,中端以上的白酒需求量大幅提高。

https://xqimg.imedao.com/16ceb778978144cf3fe9a1a6.png!custom660.jpg

{kind=link}

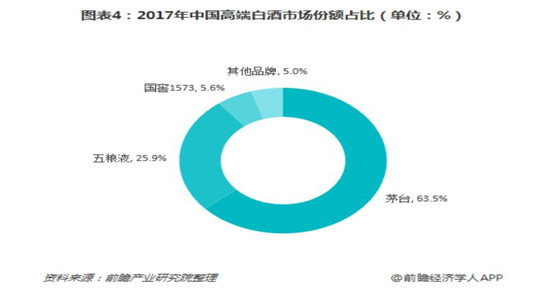

1.2高端酒格局

(1)市场规模和增速

2012 年行业低谷时,高端白酒市场消费量约为 3.75 万吨,预计其中 60%都为大众及商务消费,2018 年高端白酒市场消费量约为 6 万吨,预计其中 80%都为大众及商务消费,则高端白酒大众及商务需求过去 6 年复合增速为 8.15%,假设高端白酒市场每年以 8%左右的复合增速增长,则至 2022 年高端白酒整体容量约为 8.16万吨。

(2)竞争格局

三寡头垄断格局,竞争格局优良。茅五泸18年加起来一年销售5.61万吨(茅台现在大概在3.2万吨,五粮液大概在2万吨左右,泸州老窖现在大概在4100吨左右),但是18年中国白酒消费871万吨,只占0.6%,高端白酒空间还非常大,未来随着“少喝酒、喝好酒”的消费习惯转变,高端的供给大概率是供不应求或者供需平衡的状态。

https://xqimg.imedao.com/16ceb77d963144f93fc491ce.png!custom660.jpg

{kind=link}

(三)各公司产品结构、价位区间

在价格策略上,茅台拥有绝对定价权,五粮液跟随茅台,泸州老窖跟随五粮液。其他白酒企业基本都是跟随三大龙头来定价,不会盲目提价,否则极可能失败,这是由行业地位来决定的。

1、茅台

公司产品分茅台酒和系列酒两类。茅台酒营收655亿,同比增长25%,占比89%;系列酒营收81亿,同比40%,占比11%。

https://xqimg.imedao.com/16ceb781620144d03fe1fa51.png!custom660.jpg

{kind=link}

2020年预计茅台销量在4万吨左右,茅台将形成5.6万吨的生产能力

2、五粮液

2018年,从五粮液“1+3”、系列酒“4+4”(

{kind=link}

五粮液有16口明朝窖池酿酒,酿的酒60-70%的比例可以用做高端酒的基酒,如果用五十年三十年的窖池,只有百分之几的酒可以用做普五的基酒。公司倾全公司之力,把马力开足,能年产20万吨酒,按10-15%产高端酒的比例,公司高端酒的产能是两万-三万吨。五粮液公司的目标,也是确保在2020年向市场投入三万吨的高端酒。并且要恢复高端五粮液酒存储时间达到3年,然后再出厂,提升五粮液酒的品质。

剩下的85%-90%的酒只能做成中低端酒售卖,浓香酒高端酒增产1瓶,就会带来8瓶系列酒,这是为什么市面上那么多五粮液酒品牌的原因,稀释了品牌价值,也是浓香型白酒相对于酱香型白酒的劣势。

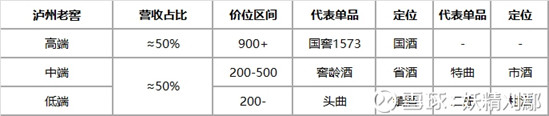

3、泸州老窖

提出五大单品战略,即强化由国窖1573、窖龄酒和泸州老窖(特曲、头曲和二曲)构成的3大品牌线,重点打造由国窖1573、窖龄酒、特曲、头曲和二曲构成的5大超级单品。国窖1573主攻高端价格带,定位于“国”酒;中高端部分,窖龄酒公司的百年泸州老窖窖龄酒定位于“省”酒,泸州老窖特曲定位于“市”酒;低端市场则是泸州老窖头曲、二曲,分别定位于“镇”酒与“村”酒,整体来看,公司的五大单品基本覆盖了市场上的主流价位、主流市场及主流的核心消费者。

https://xqimg.imedao.com/16ceb7896f3144fb3fd7b657.png!custom660.jpg

{kind=link}

2018年总销售收入130.6亿,高端白酒销售收入63.78亿元,按照国窖1573的780元/500ml的出厂价大致计算,2018年泸州老窖销售的国窖1573成品酒约4100吨。

泸州老窖的总产销量达到16万吨,即使按照10%的优质酒率计算,国窖1573的产能也已经达到了1.6万吨,明显超过4100吨的销售量。

管理层2018年目标,国窖1573销售要超过100亿元;2020年销售超过200亿元;在销量上,国窖1573未来要达到2万吨以上。

4、茅台独有的优势

(1)独特的环境(四面崇山峻岭环绕,茅台镇形成盆地低谷、紫色砂页岩的地理结构,冬暖夏热微风雨水少,赤水河畔提供优质的酿造水源,独特的微生物群,周围河谷盛产优质的高粱和小麦)

(2)特殊的工艺(季节性生产,一年一个生产周期;原料分二次投完;三十天内窖内发酵,三种香型;四十天制曲发酵;五月端午开始制曲;六个月陈曲;七次取酒;八次摊凉、加曲、堆积、入窖、回酒发酵;九月重阳投料、九次蒸烤;

十大工艺特点:三高(高温制曲、高温堆积发酵、高温接酒)、三低(入池水份低、曲子糖化率低,原料出酒率低)、三多(轮次多、用曲多、粮耗多)、一少(辅料少)。)

(3)卓越的品质(坚持“崇本守道、坚守工艺、贮足陈酿、不卖新酒”的质量观,“十二个坚定不移”:即产品质量是生命的意识坚定不移;“四个服从”坚定不移;制曲适度润粮的掌握坚定不移;高温制曲坚定不移;合理水份的掌控坚定不移;高温堆积坚定不移;确保合理堆积坚定不移;确保好氧化微生物繁殖坚定不移;创造适当条件让各种微生物生长繁殖好坚定不移;高温接酒坚定不移;确保基酒原汁原味入库坚定不移。茅台酒产量“中间高、两头低”坚定不移。

其中的“四个服从”更成为今日茅台酒厂的质量铁律,为大家所熟知:质量和产量发生矛盾时,产量必须服从质量;质量和发展速度发生矛盾时,发展速度必须服从质量;质量和效益发生矛盾时,效益必须服从质量;质量和工作量发生矛盾时,工作量必须服从质量。)

(4)文化特性(悠久的历史,红色的文化,外交的属性)

(5)独一无二的品牌号召力(国酒的称号,领导人的推崇)

(6)行业最强定价权。

(7)产能优势(茅台1999年产能5千吨2020年计划产能5.6万吨

产能提升没有浓香型那么困难,能够比较稳健的提升产能,产能的差距可能会越拉越大。浓香型的高端酒都得用老窖池生产的优质基酒才能酿出来,产能提升较慢。)

(8)茅台具有金融属性和收藏价值。

1.3茅台五粮液一哥的演变(1998年-2019年)

第一阶段1998年-2004年(亚洲金融危机和突发的山西朔州毒酒案,令整个白酒业陷入恐慌,五粮液王国春开始

从产品来看,贵州茅台目前主要定位在利润率高、有发展空间的高档白酒市场,单一品牌的延伸策略。

五粮液实行的是一种多品牌发展战略,公司品牌涵概高、中、低档系列产品。至2001年五粮液系列酒品牌62个,其中比较突出的如五粮液、五粮春、金六福、浏阳河、京酒、老作坊、尖庄等,都在中

茅台上市之前,五粮液在A股白酒行业享受了三年无与争锋的好日子,1998年五粮液的营业收入和净利润都是茅台的四倍以上。

五粮液依托众多品类的大举扩张,销量遥遥领先,占据了市场一哥的地位。

等到2001年茅台上市,当年茅台营收16亿、净利润3亿元,五粮液营收47亿、净利润8亿元,双方实力依然相当悬殊。

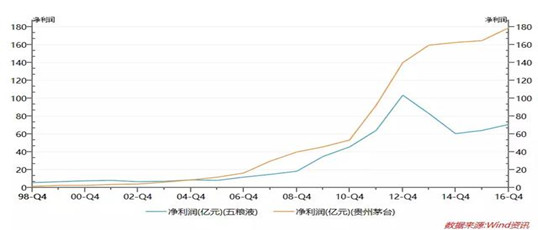

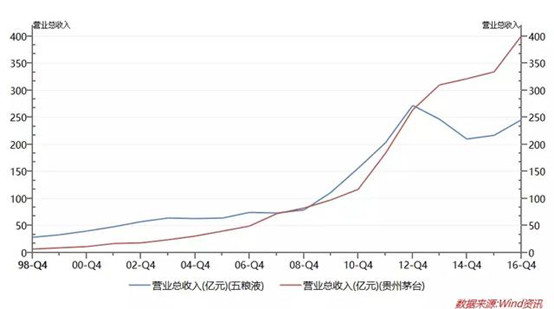

通过下面两张图可以看到在2004年之前,五粮液在营业收入和净利润两方面均实力碾压茅台。

https://xqimg.imedao.com/16ceb78e551144d23fc22cfe.png!custom660.jpg

{kind=link}

https://xqimg.imedao.com/16ceb78fcc1146d43fe1c6a6.png!custom660.jpg

{kind=link}

第二阶段2005年-2007年(五粮液品牌繁多开始拖累品牌的价值,茅台开始在利润方面超越五粮液)

到了2005年,伴随着53度飞天茅台价格一路飙升,“国酒”尊贵气质的优势慢慢发挥出来,当年茅台收获了11.69亿元的净利润,超过了五粮液。

这几年五粮液疯狂的开发新品牌,子孙品牌已经几百种了。可是茅台,还是那个茅台,坚持一个世界级茅台,坚持三个重点系列酒(茅台王子酒、茅台迎宾酒以及赖茅),坚持聚焦大品种,坚持定位高端,“四个坚持”贯彻的很彻底。

反观五粮液,曾经的高辨识度随着品牌的扩张逐渐模糊,鱼龙混杂的系列品牌大大的拖累了五粮液的品牌价值,甚至打出了“贴牌模式”,收藏价值被大打折扣。

五粮液的营业收入仍然保持着高速增长,总收入上略胜茅台一筹。不能忽视的是,茅台酒“赚钱能力”开始初崭头角了。

第三阶段2008年-2012年(茅台通过核心消费群体的经营,高端品牌形象开始显现,开始争夺定价权,并且在营业收入首次超越五粮液)

伴随四万亿政策,茅台率先提价,而这一提价的底气在于过去5年茅台树立的高端品牌形象(02~07年,茅台一直致力于“党政军核心消费群”)。五粮液半年后提价,2009年初双方同时提价。这时候,茅台初露痕迹,抢占第一的苗头初显。

2011、2012年茅台2次率先提价,五粮液逐渐沦为跟随者,此时二者销量差距不大,竞争主要体现在对定价权的争夺,这时候,茅台略占上风。

第四阶段2013年-2014年(五粮液逆势提价,降低渠道利润,价格倒挂。茅台三不原则,不增加销量,不增加新经销商,不降低出厂价格。结果:五粮液营收利润双双下降,茅台保持稳步,在营业收入与五粮液拉开差距)

2012年三公禁令之后,行业整体受损。正是在行业低谷时期,茅台与五粮液采取不同的策略,让五粮液彻底在这场争夺战中错失过去的荣光。茅台专注维护自身品牌,采取稳价策略;而这段时期,五粮液出现战略性错误,逆势提出厂价,降低渠道利润、终端价倒挂。先提价后降价,价格波动剧烈。造成的结果便是,经销商和市场信心低迷,13,14年五粮液营收和净利润连续两年保持两位数下滑。自2013年开始茅台与五粮液营收不断拉开差距。

第五阶段2015年-至今

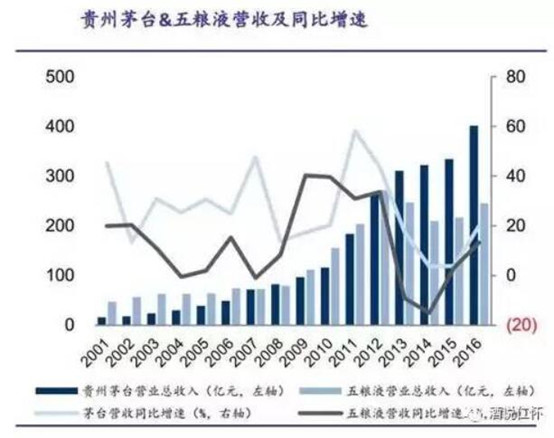

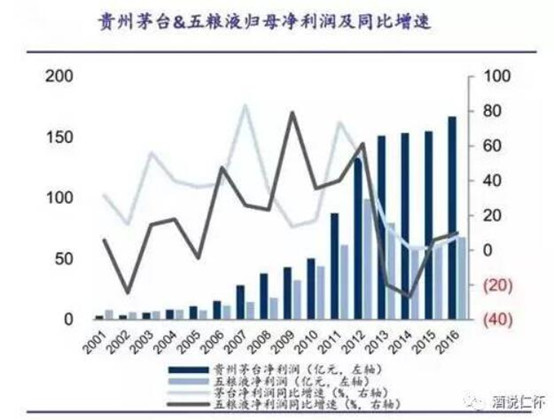

五粮液逐步从周期中走出,17年营收和利润才接近12年的高点。这期间茅台营收和利润增长了一倍。

https://xqimg.imedao.com/16ceb7942521455c3fd5b20b.png!custom660.jpg

{kind=link}

收入方面:

2001年茅台收入规模16.18亿,五粮液 47.42 亿,五粮液收入规模大约是茅台的3倍,2001-2012 年(除 2008),五粮液收入均超过茅台收入,但差距在缩小。2013年,茅台实现了收入上对五粮液的赶超。

2018年茅台收入规模772亿,五粮液 400.3 亿。2001年至今,茅台收入增长47.7倍,收入复合增长率25.53%,五粮液收入增长8.44倍。净利润复合增长率13.37%

https://xqimg.imedao.com/16ceb797caf146d63fe65e5e.png!custom660.jpg

{kind=link}

净利润方面:

2001年茅台归母净利润 3.28 亿,五粮液归母净利润8.11亿,五粮液净利润规模大约是茅台的2.5倍,2005年茅台实现了净利润对五粮液的反超。2018年茅台归母净利润 352 亿,五粮液归母净利润133.8亿2001年至今,茅台净利润增长107倍,净利润复合增长率31.64%,五粮液净利润增长16.5倍。净利润复合增长率17.93%

https://xqimg.imedao.com/16ceb79cf671455d3fcaf9b6.png!custom660.jpg

{kind=link}

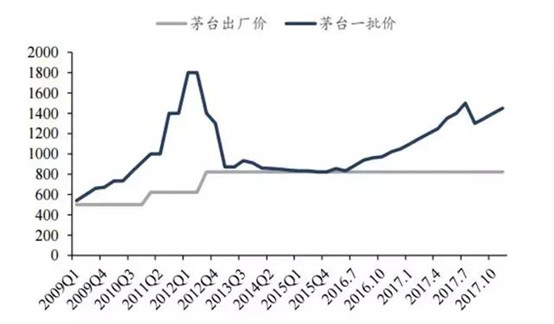

价格策略方面

08年茅台开始争夺定价权,在12年彻底胜出

图表:茅台、五粮液价格策略对比

https://xqimg.imedao.com/16ceb7a103d146453febf355.png!custom660.jpg

{kind=link}

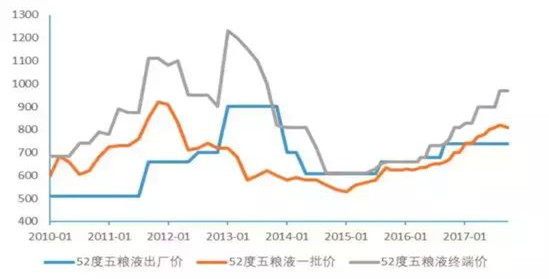

渠道方面:(五粮液依靠大经销商,茅台大小一视同仁,深耕渠道和品牌)

渠道控制力。五粮液在2014年之前一直采用大经销商模式,四层代理。该模式在业务扩张期优势显著,帮助公司快速铺设渠道,节约了渠道管理成本。但是这种方式对渠道把控力较弱,终端价不在公司控制内,大经销商只愿意占有市场,不愿花力气做透市场。

往往不愿意好好耕耘品牌,反正量大,杀价也能赚钱。

五粮液在价格的统一化推行上也面临很大的问题。五粮液的经销商门槛比较低,所以在全国拥有大量的经销商。经销商之间竞争激烈,势必会打价格战,从而导致实际销售价格比标价要低。

这就导致下图中2013年之后的现象,时而一批价低于出厂价,时而终端价低于一批价,价格体系混乱。此外公司对经销商年底返利规则不透明,依赖偏袒大经销商,大小经销商之间激烈博弈,损害了公司长远利益。

https://xqimg.imedao.com/16ceb7a5c3c144ff3fdc43d8.png!custom660.jpg

{kind=link}

茅台出货同样要经过一级、二级经销商,吸引了大量中小经销商加盟。但茅台对经销商让利空间较大,形成了长期友好合作的局面,且对大小经销商没有区别对待,没有年底返利等复杂管理手法,不依赖大商,同时茅台也开始下沉经销商渠道。茅台严格控制产量和价格。早在2012年,茅台就曾警告经销商,必须守住价格底线。2014年,茅台再次抛出“三不原则”,不增加销量,不增加新经销商,不降低出厂价格,为了表示决心,茅台承诺2015年销量零增长。物以稀为贵,这就是强势品牌。

https://xqimg.imedao.com/16ceb7aa3e7146d73fd00af9.png!custom660.jpg

{kind=link}

茅台五粮液的管理层

王国春 VS 季克良:领跑者之争

1985年王国春出任五粮液厂长,用22年的时间,一步步将五粮液从一个地方中等规模企业发展成为中国的“白酒大王”。在王国春刚刚掌舵五粮液时,五粮液资产约为3000万元,账面流动资金也仅有8万元。到1998年,五粮液成功登陆资本市场,2005年前后,该公司体量已经达到茅台的2倍以上。

提到王国春,便不得不提及他掌舵期间的两个重要关键词,“产品提价”和“经销商买断”经销模式。通过把握两个节点性时间的提价,使五粮液一跃成为国内白酒的高端品牌代表,超越了当时的泸州老窖和汾酒,为其后的品牌扩张打下了基础。

此后王春国大力推行贴牌模式,通过经销商买断产品的方式迅速扩大产品序列,广泛布局中低端产品,形成庞大的品牌矩阵。据媒体报道,2000年至2003年,五粮液对外授权品牌多达上千个。这种模式在行业深冰期阻碍了五粮液的发展,但在当时,却极为有效地刺激了五粮液的高速增长,使其坐稳国内白酒企业的头把交椅,成为当之无愧的“白酒大王”。

茅台“三驾马车”之首的季克良,同样是企业的灵魂人物,同时,他也是中国第一代酿酒大师。

1998年前后,受到经济和行业环境影响,茅台酒一度乏人问津,季克良在任期间,茅台组建了第一支营销团队,自此征战大江南北,其继任者袁仁国,也是这支营销团队的骨干。季克良一手推动了茅台走股份制道路,并在2001年将其成功推向了资本市场。2001年五粮液的营业收入为47.42亿元,上市的茅台年报营业收入仅为16.18亿元。这也意味着,彼时五粮液的营收是茅台的近三倍。

季克良对于茅台最大的贡献,是从技术层面补足了茅台的酿造工艺,用科学理论解读了茅台。他亲自制定了制曲操作规程、小型勾兑操作规程、包装操作规程,以及建立相应的检验制度,极大的提高了对茅台酒质量的把控和规范化生产,填补了酱香酒国内标准的空白。此外,他深入挖掘了茅台的传统文化和红色基因,将其进行了品牌化的打造,一举奠定了茅台“国酒”的地位。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔