加载中…

加载中…李定国:融创2019年中报解析

标签:

房产系列 |

融创2019年中报解析---利润超预期,净负债率短期上升

本人为原维尼家的大熊改名。中报解析出来比较晚是因为这次去香港参加了融创的业绩会,见到很多融创的老股东朋友,晚上坐高铁回到家已经10点多。本文主要是中报数据方便的解析,关于老孙的脱口秀有一些还是不便发到网上(可以私下或者线下交流),但是作为股东,个人认为体验感是极好的,笑声基本不停,对比昨天参加的万科业绩会风格差异太大,对融创比较看好的中长期投资者我建议有机会真要参加一下股东大会或者业绩会近距离体会一下老孙的魅力。

融创中国2019年中期业绩出炉,报告期内销售额为2141.6亿,同比增11.8%;集团收入为1247.5亿元,同比增长89.4%;毛利为193.5亿,较去年增长67.9%;并表毛利率为25.2%,同比增长0.5个百分点;归属股东利润为人民币102.9亿元,同比增长61.7%;剔除业务合并收益及其摊销等影响后,归属股东的核心利润为126.6亿元,同比增长128.4%;公司现金余额为1380亿,较去年底部增长14.8%。

提前总结:利润超预期,净负债率上升先不要急着骂,看过分析再评价好坏。

一、利润持续释放:毛利率稳中有升,19年利润有望实现60%左右的增长

2019年上半年集团连同其合营公司及联营公司收入(表内外总收入,不包含乐视及金科)合计为1293亿,较2018年增长82%,其中本公司拥有人为1005亿元,增长71%,权益比例为77.7%,权益比例较高是结算结构的原因,整体并没有这么高。表内收入总计是768亿元,同比增幅为65%,其中文旅收入10.8亿,毛利为3.9亿,毛利率为36.3%。物业管理收入为23.4亿元,同比增长98%,管理层表示暂时没有分拆物业的打算(如果分拆那么相对会比较追求利润一点,目前更希望可以给业主提供更优质的服务)。

1)利润率问题。报告期内归属股东利润为人民币102.9亿元,同比增长61.7%;剔除业务合并收益及其摊销等影响后,归属股东的核心利润为126.6亿元,同比增长128.4%。本期报表内,销售额为2141.6亿元,结算收入为1293亿元(结算销售额约为1400亿),错配比例为1.5倍,错配后的归母核心利润率仍有11.4%,126.6亿/(1005亿*1.11),权益收入乘以1.11等于权益销售额)。剔除错配因素的影响,估计实际利润率约为12~13%,或者可以这样理解:中性12%,保守11%,乐观13%。

2)关于毛利率。报告期内表内毛利为193.5亿元,同比去年增长67.9%,表内毛利率为25.2%,同比增长0.5个百分点;考虑表外结算部分,整体毛利率为26.7%,同比增长0.5%。因业务合并收益对应的收购物业重估增值于本期的摊销减少了毛利人民币46.1亿元。剔除该摊销对毛利的影响,报告期内毛利为人民币239.6亿元,实际毛利率为31.2%,这个毛利率还是挺高的。

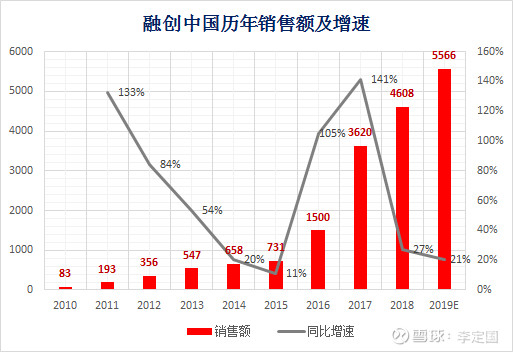

3)已售未结资源。截止19年6月底融创已售未结资源是6500亿,规模位居行业第三,这部分毛利率估计与今年结算部分基本持平,已售未结部分估计利润率在12~13%,权益比例约为70%,利润储备大概是550亿左右,估计这些利润未来两年会释放出来,此外未来两年的销售额会有一部分在两年内结算,也就是说实际结算收入与会明显超出已售未结。2019年销售可以超过5500亿,同比增长20%,2020年目前看销售增速有望超过15%,达到6500亿上下,销售继续增长是未来的肉,但是当期也会产生一些错配费用;此外万达重估的摊销还会继续影响报表利润(越往后影响越小),一年50亿左右。

4)乐视计提。金融资产及合约资产减值亏损11.5亿,依然主要是对乐视的计提,截止目前乐视累计计提约210多亿。后面如果乐视好转,这部分亏损会回转部分,我个人建议还是当乐视资产全没了比较好吧。

5)汇兑损失。上半年内汇兑损失有去年的4.3亿减少到1.5亿元。人民币汇率在下半年有一波比较大的贬值,如果目前7.1的汇率保持到年底,那么估计会有一个10~20亿的汇兑损失。

6)关于19~20年利润推测。由于新会计准则加速了结算速度,融创的结算周期大概比2年稍微短一些,19年结算收入大部分对应17年销售额,并且要比17年销售额3620亿(转化为收入是3261亿)略多,估计19年全年结算收入大概是3500亿,则上半年结算占比约为37%。关于全年利润推测,我这里可以提供一个方法。通过下表可以看到去年上半年结算收入占全年比例为33.1%,归母利润占比则为38.4%,利润占比更高一些主要是因为去年上半年重庆万达重估了26亿利润,而今年这一块收入只有5.7亿,相比102.9亿的归母利润占比是非常低的,所以可能上半年结算收入占比与利润占比会比较接近,以此推测出全年归母利润为279亿元。

https://xqimg.imedao.com/16cbaa0c1cf12303fdb7b172.png!custom660.jpg

{kind=link}

当然这个方法并没有合理逻辑性,因为全年结算收入是估计的,全年费用安排也不是跟结算成正比的,此外汇兑损益,一次性计提减值,合并收益,重估收益等这些因素都会影响到利润总额,但加加减减正负抵消,我倾向于认为在279亿的基础上减去下半年大概率会产生的10亿以上的汇兑损失,269亿会比较有可能是全年利润的一个中值,误差范围取±5%。

当然如果用合乎逻辑的方法,根据结算收入,依据上半年的费用错配数据,从而推测全年利润,计算过程太过复杂就不贴了,但是结果也和上述是非常接近的,250~280亿会是一个大概率的利润范围。基于19年实现5500亿销售以及结算3500亿收入的假设,年末已售未结将会达到7400亿左右。并且直到2021年已售未结都会是较高速度增长,因为销售速度还是明显大于结算速度。

这次报表有一个明显的变化是,融创对收购的负商誉重估产生的合并收益只有5.7亿元,这里我猜测可能有一个趋势,以后融创会降低收购重估频率和力度,因为融创进入了利润释放期,不再那么依赖重估利润。这样处理的好处是以后结算销售收入时报表毛利率会更接近收购时的真实毛利率,会更好看。

二、行业前三的优质土储,新增土储利润率继续提升

截止至8月22日,融创确权土地储备面积2.13亿平方米,对应确权货值2.82万亿元,平均土地成本为4307元/平方米(并购后的土地成本已按公允价值重估后的成本计算),且超过83%位于一二线城市,剩下主要在强三线城市,其中超过60%面积的土储通过收并购方式获得。截止到19年6月30日公司确权土储为2.04亿平米,其中权益土储为1.36亿平米,权益比例67%。此外还有1.1万亿元货值的旧改等协议状态的土储,总计货值3.92万亿元。目前均售价在1.5万左右,这个土地成本利润率是非常可观的。旧改土储的成本比之确权土储更低,未来随着旧改土储确权,整体土地成本还会进一步下降,利润率还可以上升。充足高质量的土地储备支持快速销售、释放经营现金流和利润,对流动性充裕和杠杆率下降提供有力支持。

融创一直拥有良好的市场判断和周期把握能力,2015年以来更是很好地抓住了机会并规避了风险,建立并持续强化了土储竞争优势。

2015年–2016年9月,在土地市场与融资最便宜共振的关键时间窗口下重手,坚决把握土地市场城市轮动机会,迅速完成了全国化核心城市布局,建立起了全国前三的优势土地储备。

2016年10月–2018年9月,随着土地溢价率大幅提升以及融资利率的明显提升,融创提高拿地标准,控制拿地节奏和规模,并基本停止公开市场拿地,有效规避了拿贵地的风险,主要是通过发挥并购、合作品牌优势,把握大型并购机会获取了成本合理的优质土地,强化了土地储备优势。

2018年10月至今,土地市场是近五年以来溢价率最低、流拍率最高的黄金时间窗口,融创继续坚持高标准的土地质量要求,更加聚焦于核心,一、二线城市土地市场的机会,进一步强化在核心城市土地储备优势,大量拿地。

去年10月到现在拿了6800亿货值土地,这批土地平均成本3000多一平米,毛利率比6500亿已售未结的毛利率还要更高一些。未来2~3年融创销售利润率还可以保持在不错的水平。

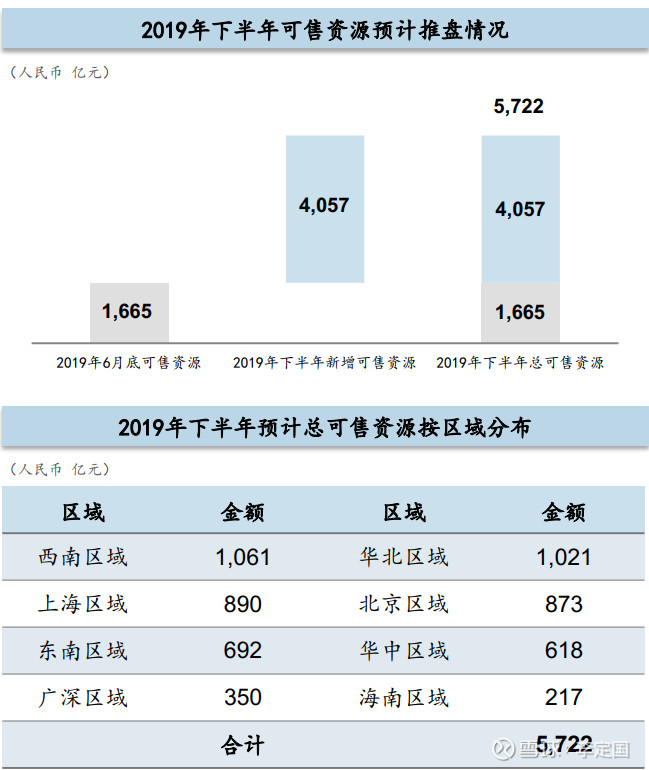

三、充足高质量的可售资源支持销售持续增长

融创2019年上半年销售额为2141.6亿,同比增长11.8%,上半年新推货值去化率在70%~75%之间。下半年总计可售货值为5722亿,其中新推货值为4057亿元,下半年只要整体去化率达到59%就可以实现5500亿的全年销售目标。以融创的土储质量和布局,营销能力,产品力,丝毫不用担心实现不了这个去化率,全年销售5500亿的目标可轻松实现。

https://xqimg.imedao.com/16cbaa5671810d13fdd2936a.png!custom660.jpg

{kind=link}

一二线城市库存处于历史低位,百姓购房需求从外溢到三四线将重新回归一二线,一二线仍会有较高的购房需求,供需比较为失衡的形势下,对于在一二线有充足货源的融创来说是比较有利的,我认为2020年融创销售额仍可以实现15%的增长,也就是6300亿的销售额。

https://xqimg.imedao.com/16cbaa7e6f5115a3fd2243a1.png!custom660.jpg

{kind=link}

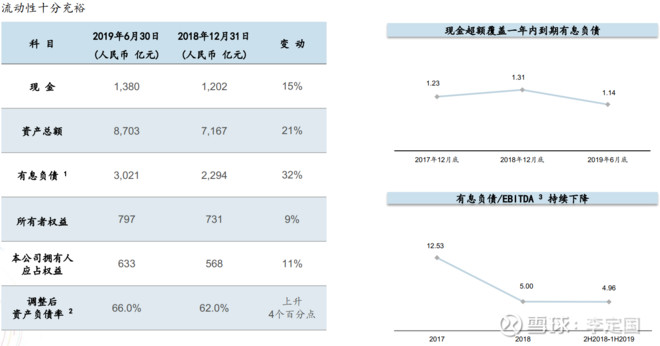

四、现金充裕,净负债率率短期大升,好事坏事?

截止2019年中期,融创有息负债总额3021亿,同比18年底增加700多亿,主要是收购泛海资产包承接了近300亿的负债,此外上半年地价便宜的时间窗口拿了一些便宜地,因而有息负债大幅提升;报告期内利息支出为118亿,资本化财务成本107亿,资本化比例91%。账上现金余额为1380亿元,同比18年低增加158亿元。由于负债增加,净负债率由18年底149%增加到206%。

很多投资者担心融创负债率上升这么多,流动性会不会有压力?实际上完全不用担心,2019年下半年到期的有息负债约为人民币442亿元,下半年需要支付的土地款仅为146亿元,而融创账上现金是1380亿元。此外融创下半年5700多亿可售货值可以实现3400亿以上的销售额,带来2700亿以上的回款,贡献大量的经营现金流,足够支持2019年年底净负债率显著下降,有望下降到120~130%的水平。

https://xqimg.imedao.com/16cbaa64ff511043feeb3179.png!custom660.jpg

{kind=link}

在央行极为严苛收紧房地产融资的宏观背景下,什么样的操作对于房企而言是上乘呢?

卡在融资收紧之前借到大量的负债,并且转化为的优质、便宜且极具流动性的硬通货----一二线核心城市核心地段的土储,比方说融创上半年在武汉,杭州,重庆拿的很多的土地,我认为这充分体现了企业管理层的战略眼光与魄力,为上乘操作。而对其他房企而言,即便土地市场便宜下来,也无能为力,因为市场已经不允许你增加负债去拿地。

地产开发本质跟银行是一样的,玩的是现金流,做的是赚利差的活儿,只不过承载体不一样。开发商6个点也好,8个点也好借到钱,如果我项目的IRR可以做到20%,或者30%,那么我就是赚的,对ROE就会有提升。因此,评判房企高负债高杠杆,最主要是看这个负债的质量,看项目的质量,项目好(操盘能力强,产品品质好),销售快回款快(城市能级、位置好,去化有保障),利润率可以,能赚到利差,那么就是好事。搞死开发商的从来不是高负债,而是地买贵了,地买错了,项目差,推出来亏本也卖不掉,不管自己卖还是卖给同行,横竖都是坑,怎么能不死呢?

扯远了,总而言之呢,融创赶在融资卡死之前加杠杆拿下6800亿货值的利润率好,又容易卖的好项目实际上大好事,只不过大众和市场总是比较短视又愚昧,没有能力透过现象去看本质,只是一味的看到净负债率上升了,立马慌不择路的抛售,whatever,互道SB吧。

预计到2020年底两年随着融创利润继续释放,现金与净资产会继续稳步提升,净负债率会下降至100%左右,个人认为融创在未来一年内入恒指的希望蛮大的。

四、关于文旅:未来5到10年,融创文旅是中国的迪斯尼

文旅主要说一下广州和无锡这两个旗舰产品。

1)广州文旅城。

广州融创乐园开业七周,累计客流量约35万人次,收入平均周增长率17%,客流量平均周增长率19%;雪世界开业以来持续火爆,开业七周累计客流量约15万人次,累计收入超过4,900万元,经营利润超过3,000万元。换算到一个月收入2800万元,运营成本1100万,经营利润1700万。这里经营利润是剔除掉了除了税收和摊销之外的所有成本费用之后的利润,利润率是非常高的,全年光滑雪场营运利润就有可能超过2亿元。当然开业第一个月是最好状态的一个月,暑假来滑雪游玩的人会比其他季节更多一些,但滑雪场来滑雪的主要还是以新手为主,那么雪世界里面初级道总是人满为患,而中高级雪道比较空,目前雪世界的利用率并不是那么高的;因为滑雪是典型的成瘾性运动,随着运营时间更长,慢慢会有越来越多新手可以进入中高级雪道,从而提升雪世界的利用率,这对雪世界也将会是个正面因素,所以综合来看,雪世界整年收入超过3亿,营运利润达到2亿希望还是蛮大的。雪世界给文旅带来了巨大的流量,附带的餐饮,购物,酒店的收入都会有明显的促进。此外,国家体育总局指定为滑雪社会指导员培训基地,这对雪世界的宣传作用也是显而易见的。

广州酒店群开业七周,入住率平稳爬升,平均周入住率超50%,周末平均入住率超80%,最高峰达到93%;酒店餐饮特色突出,晚餐人均消费约210元,上座率65%;收入平稳爬升,平均周增长率17%;广州融创茂首日客流量达30万人次,超过所有近期同类产品;开业七周累计客流量达328万人次,周末平均客流量约9.3万人次,平日平均客流量约4.8万人次,处于同类较高水平,开业出租率100%。

2)无锡文旅。

无锡融创茂首日客流量达25万人次,开业五周累计客流量达231万人次,周末平均客流量约8.8万人次,平日平均客流量约4.6万人次,处于同类较高水平;开业出租率100%。无锡文旅城主打一个国际会议中心,所以酒店群的入住率开业便保持在较高水平;酒店群开业五周,持续保持高入住率水平,首周周末入住率即达85%,后续周末入住率常达100%;酒景套票销售火爆,开业五周累计销售超过2,300张;收入平稳增长,平均周增长率11%;无锡融创乐园开业五周,累计客流量约27万人次;收入平均周增长率16%,客流量平均周增长率19%;水世界收入平均周增长率57%,累计超过1,600万元。

两个文旅城不愧为融创文旅的旗舰产品,不管是从人流量、收入还是口碑、影响力都体现出其巨大潜力。这两个文旅城尤其是广州文旅城将会成为融创标杆性文旅产品,不仅有巨大的广告效应,自身可以很快盈利,还可以大幅提升文旅城未售物业的价格,进一步提高利润率和可售货值。此外还可以成为融创将来继续文旅圈地的金字招牌。

随着今年无锡、广州两个旗舰文旅城的开业,以及老的几个文旅城的继续培育、周边住宅的陆续入住今年文旅收入有望增长50%以上,达到30亿以上。未来还有4个文旅城待开业,融创文旅收入下来3~5年会迎来爆发式增长,年化增速会非常高,预计五年时间收入有望达到80亿左右,有望贡献20亿左右的营运利润(EBITDA)。

https://xqimg.imedao.com/16cbf25f55136eb3fdea1840.png!custom660.jpg

{kind=link}

重要的点基本就是上面这些了。从上面的未来两年利润推测今年260,270亿,明年继续增长30%+,目前PE大概是5倍,明年是4倍不到。NAV的话,花旗中金给的数据大概是每股70~80元,目前大概是4折,折价6成,我自己测算大概是90多元(把旧改货值加进去),那么目前大概是NAV3.5折。明年6300亿左右的销售额,对应2022年结算6300亿收入,利润可以到500亿左右,同比19年利润还可以再翻倍,估值怎么样你自己判断看吧。至于再往后我觉得融创销售额一定可以到8000亿,一万亿不敢说一定有,六成概率可以期待一下。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔