加载中…

加载中…流水白菜:中国平安的市盈率,至少应该在15-20倍的区间

标签:

保险系列 |

分类: 平安/人寿/太保/新华/太平保险 |

未来3-5年,平安的盈利,能以年百分20增长,主要是平安的保单价值,处于高速增长期。17年,平安新业务保单贡献了1684亿剩余边际,但仅仅释放498亿。极高的基数,使得平安未来几年,即便新业务增长缓慢,存量保单释放的利润,也能出现高速的增长。

由于保单的利润是到点释放,高度确定。因此,运营利润也会呈现出高度的稳定性。中金认为,核心利润高度稳定的中国平安,也适用市盈率估值法,且可以和其他行业进行对比。

我个人认为,年20以上的增长,对应的是15-20倍市盈率的估值。

一、核心概念:营运利润

1、营运利润:不看短期波动,只看稳定的盈利能力

预判长期平安盈利能力,主要看平安寿险。平安寿险的盈利能力,主要看它的营运利润这个指标。营运利润=净利润-短期投资波动-折现率变动影响-一次性重大项目调整,体现了寿险业务的内生性增长、更加稳定。

https://xqimg.imedao.com/168ad51d988381343fd7746f.png!custom660.jpg

{kind=link}

2、运营利润,主要来源于保单利润释放(剩余边际摊销)及营运偏差

https://xqimg.imedao.com/168ad6ad6bd384223fe00e8a.png!custom660.jpg

{kind=link}

二、重要结论:年20增长的确定性

1、未来3-5年,平安的剩余边际摊销(保单利润释放)高度稳定和确定,可以实现百分20以上的增长。

2、运营利润,是平安分红的主要依据。因此,可以预期平安的分红也同步快速增长

3、运营利润,高度稳定,因此,中金认为,市盈率估值法,变得可靠且可以和其他行业进行对比。

三、关键逻辑:保单价值高速增长

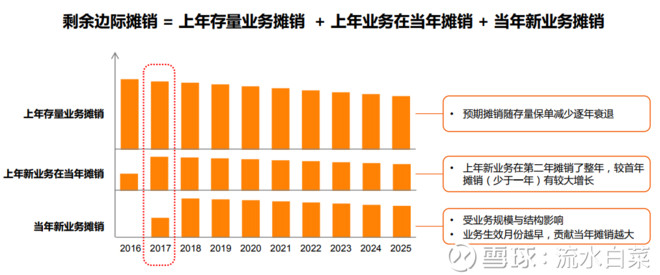

1、保单释放,是【存量保单+新保单的利润释放】

https://xqimg.imedao.com/168ad5ffbfe37f953fd84d9f.png!custom660.jpg

{kind=link}

2、入水远高于出水,保单价值高速增长

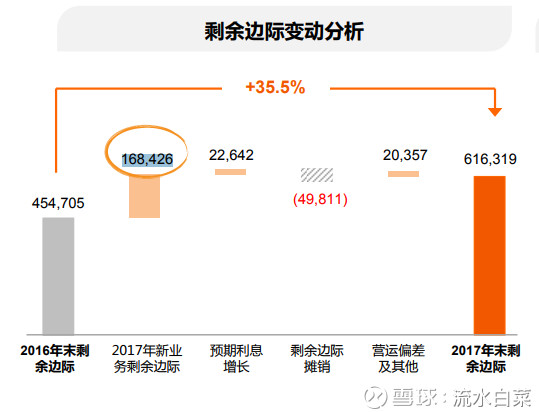

过去数年,平安的保单高速发展,使得基数极高。释放的保单,大大低于新销售的保单,入水远高于出水:17年增加1684亿剩余边际,释放498亿剩余边际

{kind=link}

因此,未来3-5年,平安的剩余边际摊销(保单利润释放)高度稳定和确定。可以实现百分20以上的增长

附:原先写到:寻找20倍市盈率的,20%增长的成长股

https://xueqiu.com/2340719306/115982242

股市崩溃的时候,寻找20倍市盈率的,20%增长的成长股2018-10-30

彼得林奇是传奇的投资人,他管理基金的时间段里(13年),基金年复利百分29,令人瞠目结舌的高。彼得林奇对于市盈率这个指标高度关注,在他的书中《彼得林奇的成功投资》中,他提到了各种用市盈率评估公司的方式。

一、彼得林奇:两个买便宜货的好机会

1、保证金账户出现问题的时候。

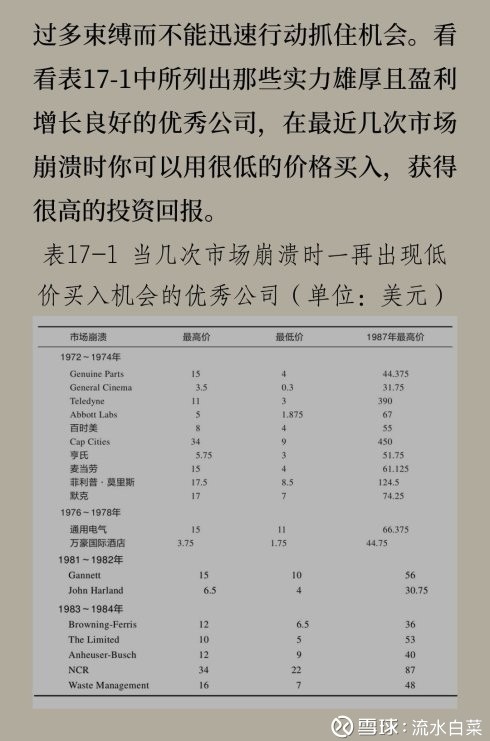

这个时候,购买股票的投资者,在股价下跌时不得不卖出;机构投资者也往往不得不卖出;更多投资者跟风卖出……多米诺骨牌下,会把非常好的股票打压到低得惊人的价位。

2、在股市崩盘、大跌、激烈振荡、像自由落体一样直线下跌的时候,这种现象股市每隔几年就会出现。在这些令人惊惶的时期可能你的内心吓得直喊“卖出”,此时如果你能鼓足勇气保持理智,你将会抓住你做梦都想不到竟然会出现的投资良机

二、别人恐惧的时候,你该贪婪

彼得林奇举了两个批量出现机会的好时光:

https://xqimg.imedao.com/166c44172ec1d493fee9c392.jpg!custom660.jpg

{kind=link}

https://xqimg.imedao.com/166c44172ee1e013fde33fc6.jpg!custom660.jpg

{kind=link}

三、寻找20倍市盈率的,20%成长股

彼得林奇对于市盈率这个指标高度关注,在他的书中,他说,在其他条件完全相同的情况下,收益增长率较高的股票更值得买入,比如,收益增长率为20%(市盈率为20倍)的股票要优于增长率为10%(市盈率为10倍)的股票。

https://xqimg.imedao.com/166c443a5161daf3fd4404eb.jpg!custom660.jpg

{kind=link}

开始时,A公司股价每股20美元(相当于每股收益1美元乘以20倍市盈率),到了第10年末时股价为每股123.80美元(相当于每股收益6.19美元乘以20倍市盈率)。B公司开始每股的价格为每股10美元(相当于每股收益1美元乘以10倍市盈率),期末的价格为每股26美元(相当于每股收益2.60美元乘以10倍市盈率)。

即使由于投资者怀疑A公司无法维持它的高增长率使A公司的市盈率由20倍下降到15倍,它的股票在第10年末时仍然能够达到每股92.85美元。不论是20倍或15倍的市盈率持有A公司的股票都要比持有B公司的股票的投资收益高得多。

四、关于市盈率,彼得林奇的一些建议

1、模糊判断:

一般来说,如果一家公司的股票市盈率只有收益增长率的一半,那么这只股票赚钱的可能性就相当大;如果股票市盈率是收益增长率的两倍,那么这只股票亏钱的可能就非常大。

2、性价比:

如果可口可乐公司股票的市盈率是15倍,那么你应该预期这家公司每年收益增长率约为15%,其他公司与此类似。如果公司股票市盈率低于收益增长率,那么你可能为自己找到了一只被低估的好股票。比如,一家年收益增长率为12%的公司(也被叫做“12%成长股”),而市盈率只有6倍,那么这只股票的投资盈利前景就相当吸引人了。反之,如果一家公司收益年增长率为6%,而股票市盈率为12倍,那么这家公司股票的投资盈利前景就十分令人担忧了,这只股票的股价将会面临下跌。

3、各行业参考市盈率:

公用事业公司股票的平均市盈率(7~9倍);低于稳定增长型公司的平均市盈率(10~14倍);相应稳定增长型公司股票的平均市盈率又低于快速增长型公司的平均市盈率(14~20倍)。

注:彼得林奇的时代,股票总体市盈率很低,所以有这个数值(彼得林奇管理的基金,是70年代末到90年,在最好的时候。这个阶段也是巴菲特早期的投资时光。-----低市盈率投资的甜美时光)

4、好公司好要好价格:麦当劳市盈率从50倍跌到13倍。

1972年尽管麦当劳本身的运营还像过去那样优秀,仍然称得上是一家伟大的公司,但是它的股价却被投资者哄抬到每股75美元,市盈率高达50倍。由于麦当劳公司的收益增长根本不可能达到投资者如此之高的预期水平,导致它的股价从75美元大跌回到了25美元,它的市盈率也相应又回到与实际情况更为相符的13倍。股价大跌并非是由于麦当劳公司本身的运营出了什么错,只不过是由于1972年每股75美元的股价实在是太过于高估了。

五、为什么我重仓保险股

1、保险股是不到20倍市盈率的(甚至是10倍市盈率的),未来几年高度确定的,20%增长的成长股(逻辑原先分析过了)

2、保险股(高杠杆企业)不应该用市盈率估值,但市盈率可以提供一个视角。尤其是在确认三大前提后的:

A、保险的负债成本低(安全),投资端保守

B、死差占比高(对投资敏感度低)

C、利润后置,确定性极高。未来的利润中轴(运营利润),基于剩余边际摊销。

https://xqimg.imedao.com/166c4472a1c1e1d3fcf15cdd.png!custom660.jpg

新华和太保在以下三方面和平安差不多:

{kind=link}

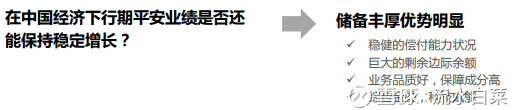

1、稳健的偿付能力状况;2、巨大的剩余边际余额;3、业务品质好,保障成分高

(注:季报出完,会休息一下,做些其他人生重要的事情。估计会有很长一阵子低度关注股市和股票。这篇文章,代表思考告一个段落)

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔