加载中…

加载中…十年如一:益丰药房2017年报分析--增收增利,但估值已经过高

标签:

医药系列 |

分类: 白药/阿胶/爱尔/通策/医药 |

十年如一:益丰药房2017年报分析--增收增利,但估值已经过高

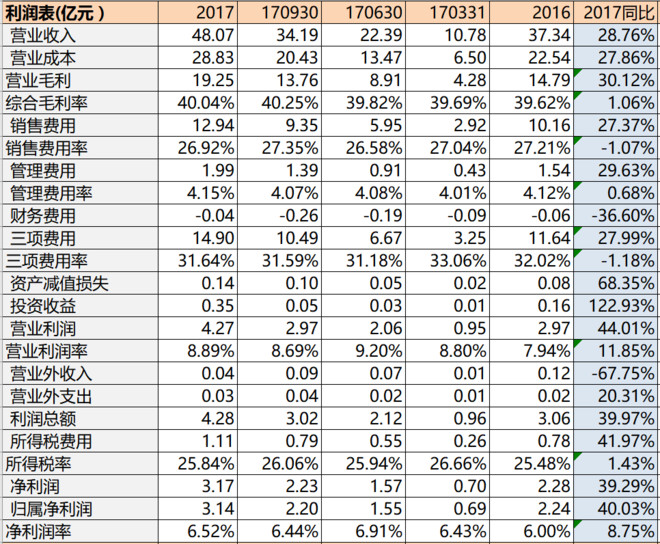

1.收入利润

https://xqimg.imedao.com/162682c791d341143fe45b82.png!custom660.jpg{kind=link}

#.公司在2012-2017的六年间,门店数量由599家增长到2017年末的2059家,增长了243.74%,而收入则由2012年的15.39亿元,增长到了2017年的48.07亿元,增长了212.26%,可以看到公司在这6年间通过新建及并购门店所带来的增长的这种方式的效率基本上是吻合的。

#.在运营成本方面,2017年公司三项费用合计为14.90亿元,同比增长27.99%,和收入增长幅度基本匹配,三项费用率为31.64%,同比下降0.4个百分点。

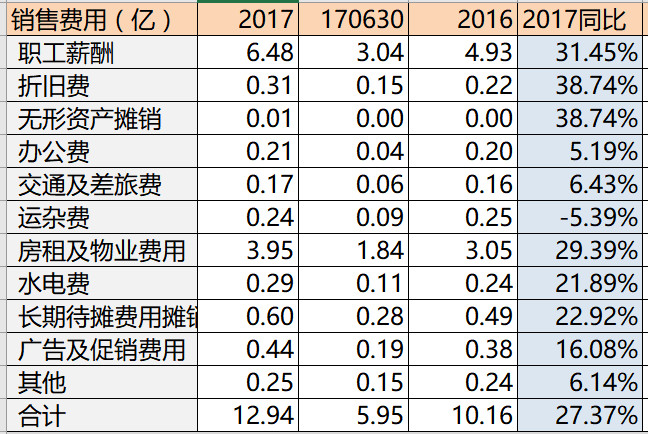

销售费用:

https://xqimg.imedao.com/162682d2b6b33eab3fd0822a.png!custom660.jpg{kind=link}

#.三项费用当中的销售费用全年为12.94亿元,同比增长27.37%,也基本和收入增长幅度一致。主要的增长来源于两大块,一块是职工薪酬,2017年为6.48亿元,同比增长了31.45%,另一块是来源于房租的成本支出,2017年全年房租为3.95亿元,同比增长29.39%。

#.虽然房租的增幅比较大,但这是基本匹配公司门店的数量增长的,2017年末公司门店数量达到2059家(其中有80家是加盟店),经测算,公司2017年店均租金为1.66万元/月,和2016年基本持平,但由于2017年店均面积为132.56平方,同比下降了5.99%,所以其实实际测算公司房租平方月租金为125.49元/月/平方,同比增长了6.76%。

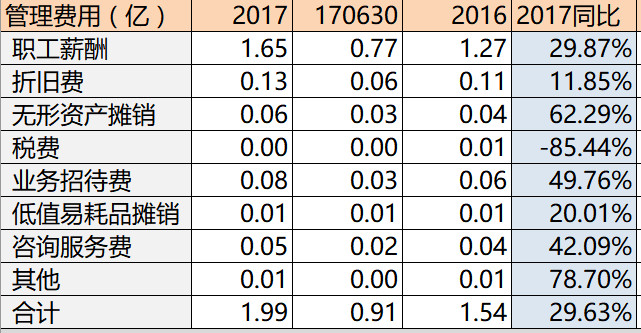

管理费用:

https://xqimg.imedao.com/162682d9a5233eb13fdcfda8.png!custom660.jpg{kind=link}

#.管理费用方面,2017年全年为1.99亿元,同比增长29.63%,主要的增长来源于职工薪酬,这一块由2016年的1.27亿元增长到了1.65亿元,增长了29.87%。

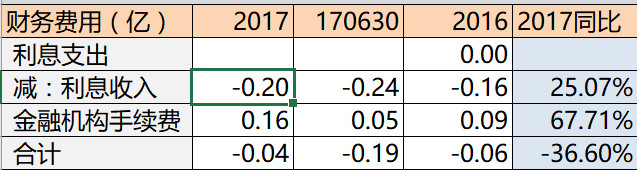

财务费用:

https://xqimg.imedao.com/162682e596433ebb3fd5bea3.png!custom660.jpg{kind=link}

#.公司全年利息收入1952万,财务费用为-0.04亿元,上年同期为-0.06亿元。2017年全年投资收益0.35亿元,基本上全部来自于理财产品所贡献。

#.2017年公司营业利润为4.27亿元,同比增长44.01%,营业利润率为8.89%,归属净利润全年为3.14亿元,同比增长40.03%,利润率为6.52%,作为充分竞争零售行业来说,净利润率达到6.52%是一个挺高的值了。

2.资产负债情况

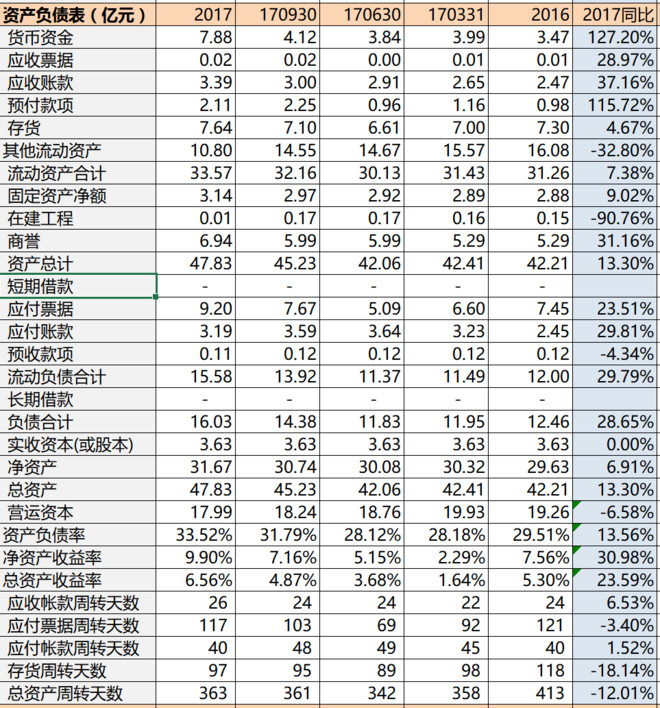

https://xqimg.imedao.com/162682f1c5c33ebe3fe0b63d.png!custom660.jpg{kind=link}

#.截止到2017年12月31日,公司账上货币资金余额为7.88亿元,期初为3.47亿元,期末货币资金大幅增长的主要原因是公司的理财产品到期赎回,这个从其他流动资产的变化情况可以确认。

#.公司年末其他流动资产余额为10.80亿元,其中理财产品9.38亿元,而期初其他流动资产余额为16.08亿元,其中有14.81亿元是理财产品。2017年理财产品产生的利息收入为3490万元。

#.公司2017年末应收账款为3.39亿元,期初为2.47亿元,应收账款周转天数2017全年为26天,2016年为24天,基本保持正常平稳。

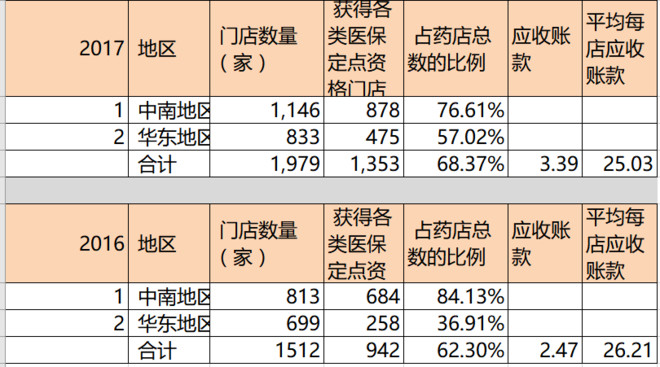

医保定点药店情况:

https://xqimg.imedao.com/162682ff2c333e7a3fe12ab6.png!custom660.jpg{kind=link}

#.公司的应收账款基本上都来源于各地医保中心的应收款,截止到2017年末,公司在中南地区共有1146家门店,其中有878家有医保定点资格,而在华东地区有833家门店,其中有475家有医保定点资格,合共公司自营的1979家门店中,共有1353家门店有医保定点资格,医保门店比例为68.37%,这个比例同比2016年有所提高,2016年为62.30%,应该说这个比例还有再提升的空间。

#.通过2016年医保定点的门店数量和应收账款的关系,我们推测出目前公司在2017年末平均每家医保定点药店在医保中心的应收账款约为25.03万元,而2016年这一数值为26.21万元。

#.在存货方面,2017年末公司存货7.64亿元,期初为7.30亿元,存货周转天数2017全年为97天,2016年为118天,存货周转效率明显提高。

#.在预付款方面,公司主要的两大笔预付款都是付给了阿胶类的公司,分别是东阿阿胶和福胶,其中到2017年12月31日,预付款项余额为2.11亿元,其中东阿阿胶9172万元,福胶2311万元。从这个角度来看,东阿阿胶在面对连锁药店的时候相当强势。

#.公司到2017年末固定资产为3.14亿元,全年固定资产折旧率为13.87%,这个折旧率是历年新高。公司后续主要的固定资产投入是2017年12月,公司与南昌高新技术产业开发区管理委员会签订投资协议,拟通过江西益丰向南昌高新技术产业开发区申请建设用地,建设“江西益丰医药产业园”,打造益丰药房江西物流中心和江西益丰总部及培训中心。协议总投资金额3.5亿元,计划分两期建设。

#.公司2017年共发起了16起并购投资项目,其中,全资或控股收购项目15起,涉及门店数为474家(其中已签约未交割门店307家),到2017年末,公司的商誉达到6.94亿元,期初为5.29亿元。

#.2017年公司对2015年投资并购的韶关市乡亲大药房医药连锁有限公司进行商誉减值准备,减值计提229.95万元,2015年这笔收购商誉为0.99亿元。

#.公司常年无长短期借款,2017年末应付票据为9.20亿元,期初为7.45亿元,应付票据周转天数2017全年为117天,2016全年为121天。

#.公司期末应付账款为3.19亿元,期初为2.45亿元,应付账款周转天数2017全年为40天,2016全年也为40天。

#.公司应收+预付合计约为5.5亿元左右,应收周转天数在26天左右,而应付+预收合计约为12.5亿元,应付周转天数在40-110天左右,所以公司的日常经营基本上没有资金周转的压力,这为公司不断的去并购,提供了足够的弹药。

#.到2017年末,公司营运资本达到17.99亿元,期初为19.26亿元,公司资产负债率为33.52%,期初为29.51%,净资产收益率为9.90%,总资产周转天数为363天,2016年为413天。

3.现金流量

https://xqimg.imedao.com/1626831d0e633ed73fee7d2d.png!custom660.jpg{kind=link}

#.公司2017年销售商品收到现金54.70亿元,同比增长27.74%,基本和营收增幅匹配,现收比为1.14,营收真实可靠。

#.全年公司经营现金流净额为3.17亿元,同比增长126.67%,这主要来源于购买商品付出的现金增幅小于营收增长的幅度。公司全年自由现金流测算约为2.74亿元,同比增长157.33%。

4.其他指标

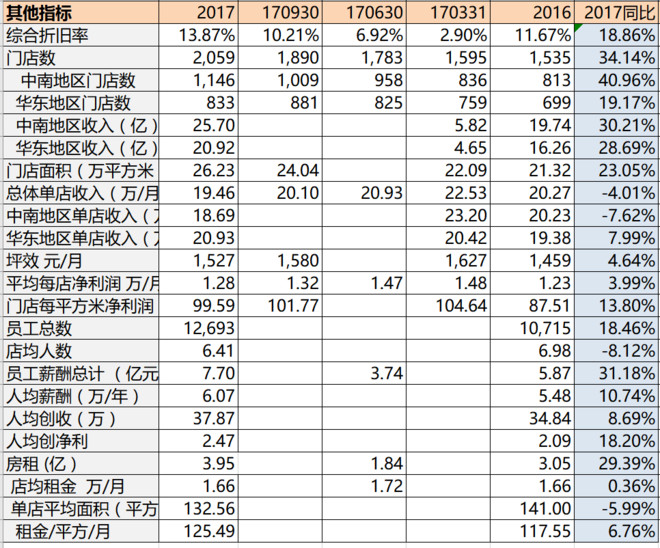

https://xqimg.imedao.com/16268325aff33f583fec60e8.png!custom660.jpg{kind=link}

#.到2017年末,公司门店总数达到2059家,其中1979家为自营,80家为加盟,整个2017年净新增524家门店,在这其中,有自己新开的349家,另外有167家是通过并购取得。目前仍然有307家门店是已经签约并购,但还未完成交割,相信陆续会在2018年一季度完成交割,这实际上已经为2018年继续扩张门店打下了良好的基础。

#.在2059家门店中,中南地区门店数1146家,华东地区833家,门店总体经营面积达到26.23万平方米,同比增长23.05%,坪效为1527元/月/平方,同比增长4.64%,全年单店月均收入为19.46万元/月,同比下降4.01%,单店净利润为1.28万元/月,同比增长3.99%,门店每平方米产生净利润为99.59元/月,同比增长13.80%

#.公司到2017年末,共有员工总人数为12693人,同比增长18.46%,全年员工总体薪酬为6.07亿元,同比增长31.18%,人均薪酬6.07万/年,同比增长10.74%,人均创净利2.47万元/年,同比增长18.20%。

#.公司全年房租共3.95亿元,同比增长29.39%,稍高于营收增长的幅度,店均租金为1.66万元/月,同比基本持平,全年单店面积平均为132.56平方米,同比下降5.99%,折算回租金约为125.49元/平方/月,同比增长6.76%。

5.季度情况

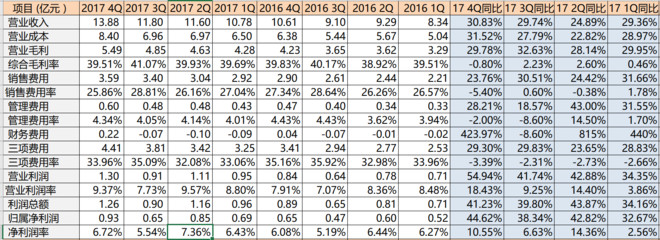

https://xqimg.imedao.com/16268332d383413f3fb127e6.png!custom660.jpg{kind=link}

#.公司全年四个季度的收入都维持了同比25%以上的增长,其中一,三,季度的增长率都几乎是30%,而四季度更是达到了30.83%。

#.而四个季度收入同比增长30%左右,毛利率基本上保持稳定有些许增长,使得营业毛利基本上的同比增长幅度和收入保持了一致。

#.在季度销售费用方面,2017年季度销售费用由以前的2亿元进入到3亿元级别,一个季度比一个季度的销售费用高,一季度销售费用2.92亿,二季度3.04亿,三季度3.40亿,四季度更是达到了3.59亿元。

#.而管理费用率基本上每个季度保持了平稳,平均在4.1%左右,但是四季度达到4.34%。财务费用方面值得注意的是,四季度的财务费用转正,而且达到了0.22亿元,公司以往季度财务费用都为负值,如果2018年后续季度财务费用开始转正,那么给公司的赢利带来困难。

#.四季度归属净利润0.93亿元,为历史单季赢利新高,净利润率也达到了6.72%。作为零售行业净利润率达到6%以上,表明现在还未进入全面拼杀阶段,还属于圈地不断扩张阶段。

6.业务情况

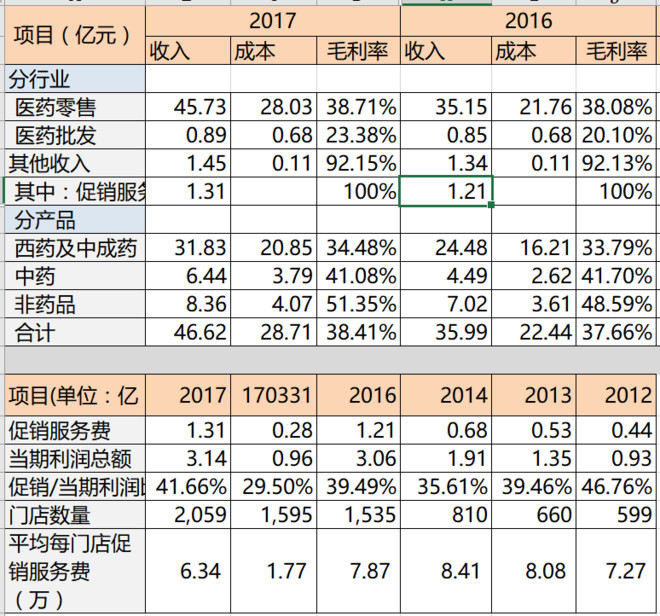

https://xqimg.imedao.com/162683413623415f3fe63d16.png!custom660.jpg{kind=link}

#.公司的大部分收入来源于医药零售,2017年零售这一块产生45.73亿元的收入,同比增长30.11%,而毛利率达到38.71%,同比增长0.7个百分点。这一块全年产生17.7亿元的毛利。

#.而批发板块全年为0.89亿元的收入,上年同期为0.85亿元,增幅不大,但是批发业务居然保持了23.38%的毛利率,这个值得高兴,但我觉得长久发展下去,批发不应该再会有这么高的毛利率,批发全年贡献约0.23亿元的毛利。

#.而另一块其他收入,主要是相关的广告费用及促销服务费,主要来源于门店为相关厂家所做的广告宣传,这一块因为基本上没有成本,所以毛利率为100%,这一块2017年收入为1.31亿元。

#.2017的门店的促销服务费1.31亿元,占当年利润总额的41.66%,2016年促销服务费为1.21亿元,占当年利润的39.49%。经折算,2017年平均每门店的促销服务费约为6.34万元/年,2016年为7.87万元/年,同比下降19.39%.

7.地区情况

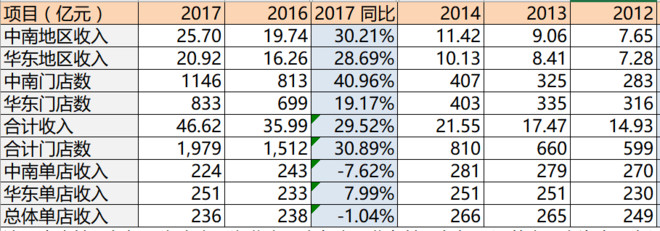

https://xqimg.imedao.com/1626834e08f33f6a3fe265f1.png!custom660.jpg{kind=link}

#.公司主要经营分成两个大的区域进行经营,分别是中南地区和华东地区。中南地区主要包括湖南省,湖北省,广东省,而华东地区主要包括江苏省,上海市,浙江省和江西省。

#.可以看到在中南地区的广东省以后肯定会和以广东省为大本营的大参林有一战,而华东及中部其他区域应该会和老百姓未来有一战。

#.2017年中南地区收入25.70亿元,同比增长30.21%,对应的中南地区门店数为1146家,同比增长40.96%,中南地区单店年均收入为224万元/店,同比下降7.62%。

#.2017年华东地区收入为20.92亿元,同比增长28.69%,对应的是华东的833家门店,门店数同比增长19.17%,华东单店年均收入为251万元/年,同比增长7.99%。

#.而总体来看,全年均店年收入为236万元,同比下降1.04%,上年同期为238万元。

总结:

1.抛开股价和市值来看,益丰药房的年报反映出公司的整体经营是较为出色的,无论是营收的增长,门店的扩张,都看得出来是有序的在进行。而且并购的门店有307家会直接在2018年释放,为2018年新增更加多的店打下基础,如果是以2016-2018年新开1000家,并购1000家这样的目标,那么2018年需要并购+新增接近1000家,才能够达目标。

2.但无论如何,这是零售企业,也就是说其经营的增长是有边界的,它并不是高科技

3.其实有兴趣的朋友,可以拿我上面的一些指标,假如公司2018年真的新增1000家店,全年达到3000家店来去计算,乐观评估,净利润会去到哪

4.以上的分析仅是我自己的个人见解,我并未有益丰的持仓,非喜勿怪!

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔