加载中…

加载中…涨停分析(四通新材、宏达新材、盛达矿业、八菱科技)——7/1(12)

(2016-07-02 20:23:18)

标签:

杂谈 |

股票数据猫

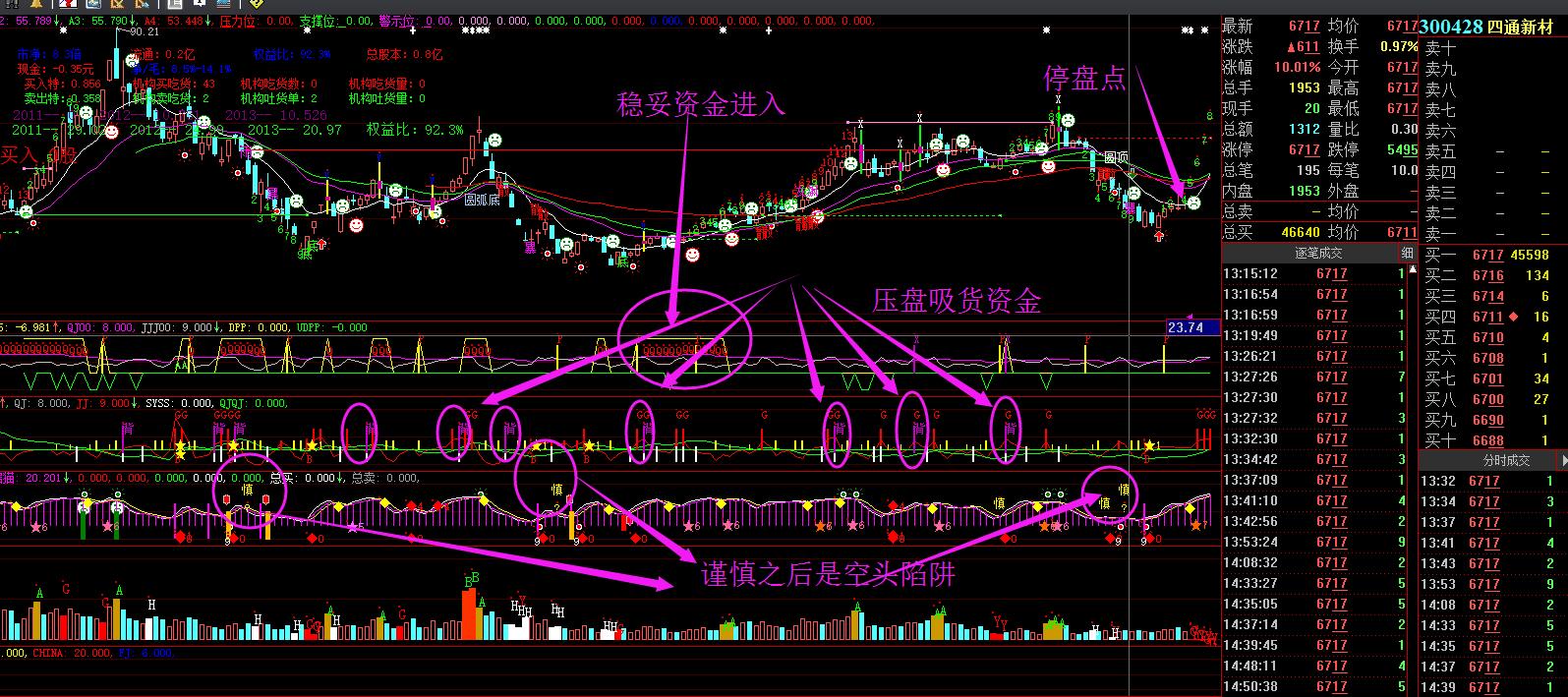

四通新材,次新股,袖珍股,金属材料。收购资产为铝合金轮毂。25亿元收购400万轮毂,怎么看都还是溢价不少了;前期压价,控制增发价成效也不错。折价发行,溢价收购,关联交易,都是如此。这就是中国股市的生态。至于说到的承诺,按目前的形势没得说,目前铝价低位,轮毂利润不错。刚才把收购报告书又看了一遍,大股东把家族的铝合金业务都注入了。这样看,收购价也算正常啊。再想想,大股东也不容易,全国铝合金轮毂产能4亿多只,早晚都是过度竞争行业。短期股价有炒,然后怎么办?

http://www.gpdatacat.com/uploads/image/20160702/20160702192853_57965.jpg

{kind=link}

宏达新材,转型影视存在政策风险,无法评价。

http://www.gpdatacat.com/uploads/image/20160702/20160702200622_87549.jpg

{kind=link}

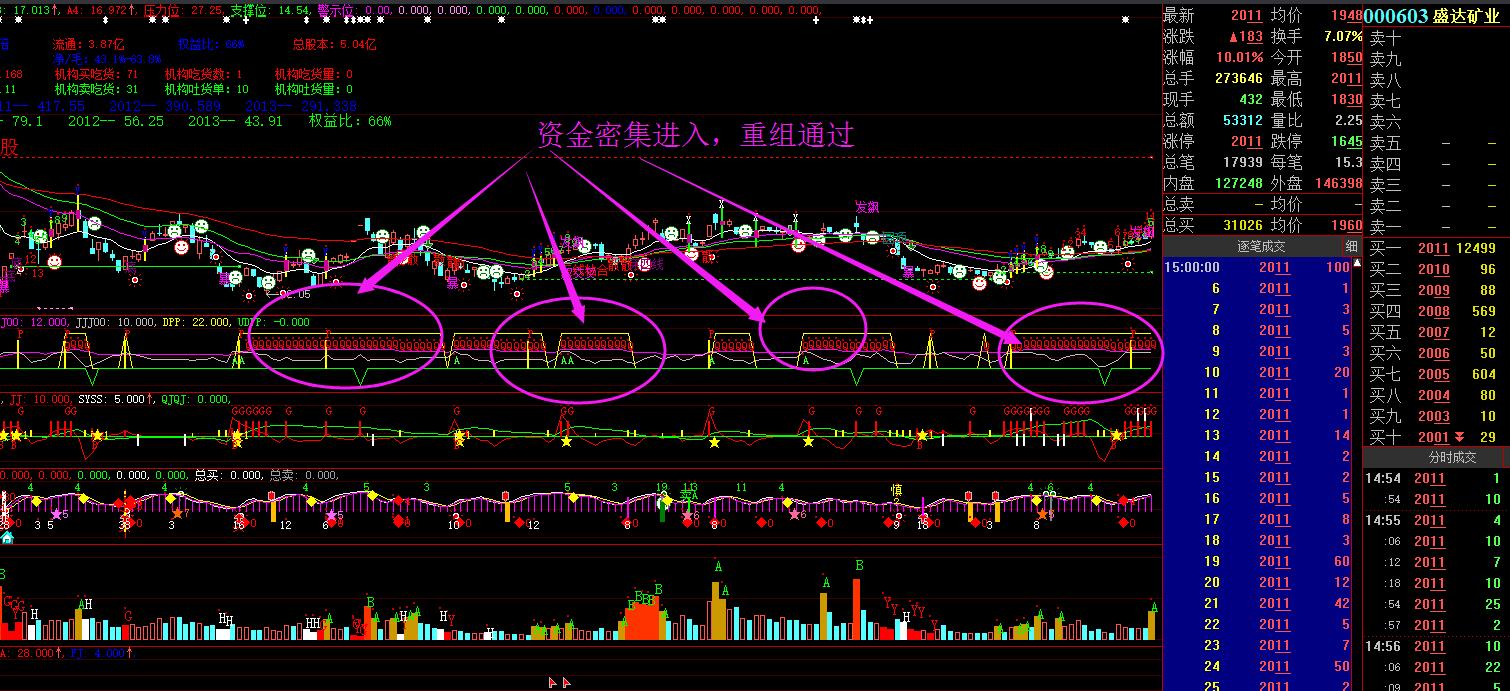

盛达矿业,矿业低迷时收购,调整后,后市有机会,资金进入太密集了。

http://www.gpdatacat.com/uploads/image/20160702/20160702201403_94749.jpg

{kind=link}

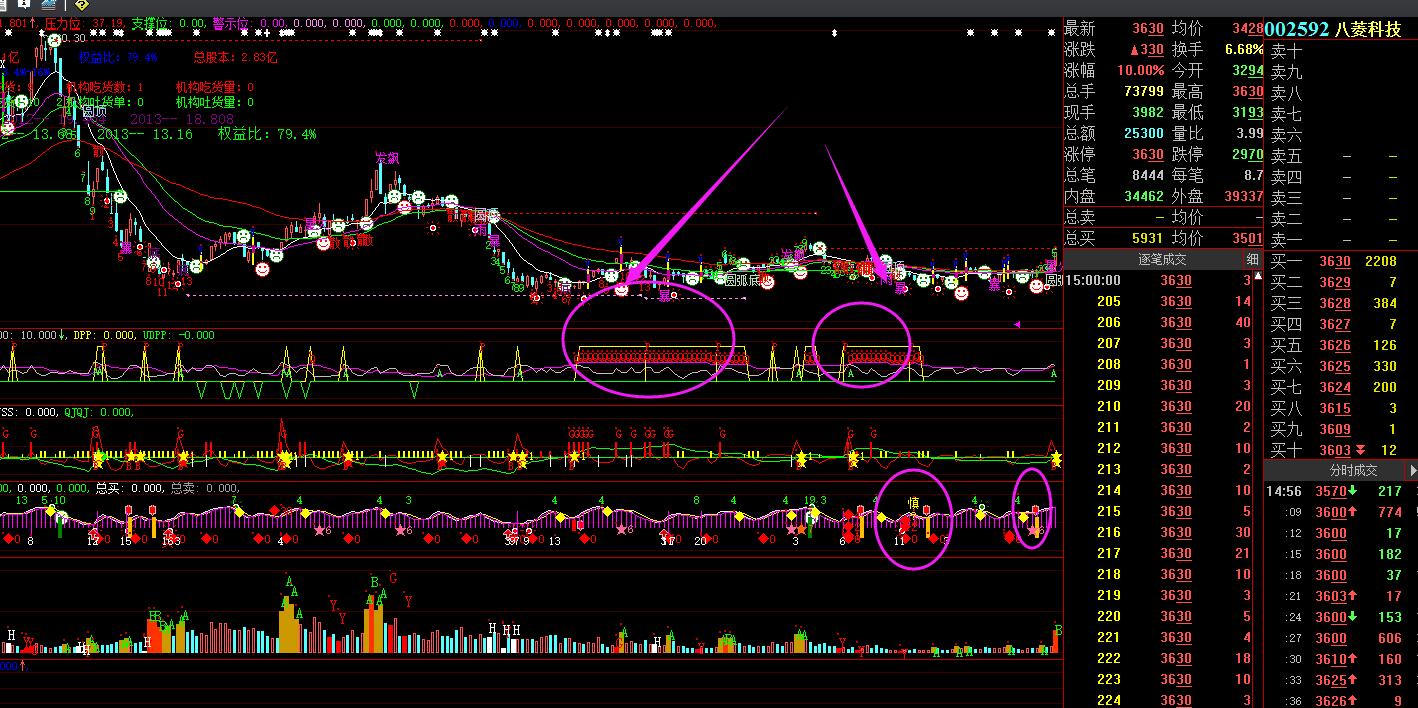

八菱科技,小盘股股,汽车,文化双主业,爆炒后,修复,需要时间。

http://www.gpdatacat.com/uploads/image/20160702/20160702201931_60331.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔