加载中…

加载中…张翼轸:二八轮动模型2.0

| 分类: 投资思考 |

张翼轸http://assets.imedao.com/images/vipicon_1@2x.png:

{kind=link}

二八轮动模型2.0

之前给大家介绍过一个我自己研究出来用于捕捉大盘股和小盘股轮动的量化模型,深受广大读者的欢迎。不过也有反映理解略有出入,而且觉得使用上略麻烦。正好有时间,对模型进行了升级,如今的2.0版本比1.0版更简单更赚钱。

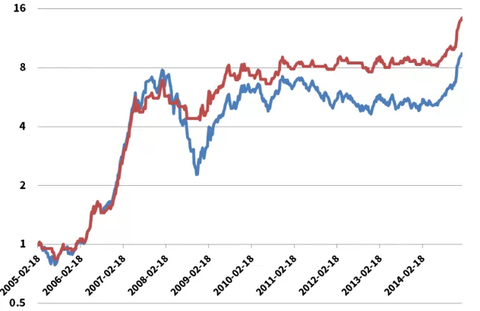

✪二八轮动不择时模型

好了,先给出的是二八轮动模型,不包含择时,永远满仓。这次升级中,这部分没有任何变动。

每周五(或者本周的最后一个交易日)临近收盘时,将沪深300指数和中证500指数切换到周线状态,分别查看两者过去四周的累计涨幅。哪个过去四周涨幅大,那么就在收盘前买入对应的ETF持有一周,直至下一次的切换。

从历史回测数据来看,不考虑切换成本,2005年2月18日开始到2015年1月23日,累计涨幅是829%,远远跑赢同期沪深300指数和中证500指数的涨幅。

下图的蓝色曲线,就是纯轮动不择时模型的走势图。

✪二八轮动择时模型 本次升级,主要是针对择时模型。1.0版本中的条件过于复杂,很多读者看的晕头转向,而且计算复杂。所以这里换了一个条件,效果还更好。

每周五(或者本周的最后一个交易日)临近收盘时,将沪深300指数和中证500指数切换到周线状态,分别查看两者过去四周的累计涨幅。如果过去四周涨幅大的那个指数在四周中能够获得正回报,那么就在收盘前买入对应的ETF持有一周,直至下一次的切换;但是如果过去四周涨幅大的那个指数在四周中依然是亏损的,那么就选择空仓,直至下一次切换。

上图中的红色曲线,就是轮动同时择时模型的走势图,同期累计涨幅是1311%,比不择时好许多。考虑到A股从来习惯出现大牛大熊的疯狂走势,择时绝对是有必要的。

✪二八轮动不择时模型

好了,先给出的是二八轮动模型,不包含择时,永远满仓。这次升级中,这部分没有任何变动。

每周五(或者本周的最后一个交易日)临近收盘时,将沪深300指数和中证500指数切换到周线状态,分别查看两者过去四周的累计涨幅。哪个过去四周涨幅大,那么就在收盘前买入对应的ETF持有一周,直至下一次的切换。

从历史回测数据来看,不考虑切换成本,2005年2月18日开始到2015年1月23日,累计涨幅是829%,远远跑赢同期沪深300指数和中证500指数的涨幅。

下图的蓝色曲线,就是纯轮动不择时模型的走势图。

{kind=link}

✪二八轮动择时模型 本次升级,主要是针对择时模型。1.0版本中的条件过于复杂,很多读者看的晕头转向,而且计算复杂。所以这里换了一个条件,效果还更好。

每周五(或者本周的最后一个交易日)临近收盘时,将沪深300指数和中证500指数切换到周线状态,分别查看两者过去四周的累计涨幅。如果过去四周涨幅大的那个指数在四周中能够获得正回报,那么就在收盘前买入对应的ETF持有一周,直至下一次的切换;但是如果过去四周涨幅大的那个指数在四周中依然是亏损的,那么就选择空仓,直至下一次切换。

上图中的红色曲线,就是轮动同时择时模型的走势图,同期累计涨幅是1311%,比不择时好许多。考虑到A股从来习惯出现大牛大熊的疯狂走势,择时绝对是有必要的。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

后一篇:张翼轸:短线海龟模型