关于茅台未来的估值练习(转贴)

(原创作者:貔咻2024-01-24 09:32)

前几天看到一个关于茅台估值的热帖。我也借鉴其中的估值方法练习一下。

前提假设:

1、贵州茅台未来10年维持10%的年化增长

2、贵州茅台的净利润=自由现金流

3、贵州茅台会加大分红力度,维持70%的分红率

4、贵州茅台10年后能保持20倍市盈率

5、贵州茅台10年后永续增速为5%

假设1的支撑依据:

从价格看,茅台可用于提价的手段太多,包括直接提出厂价、提高直销比例、

调增产品结构增加高毛利非标的投放、提直销价等等。过去10年,茅台出厂价从819元涨至1169元,

年均提价3.6%,然而同期茅台酒的吨价从不足150万/吨涨至284万/吨,年均提价接近7%。

我们假定未来十年茅台酒年均涨价5%(各种手段综合应用),这一点确定性很高,

目前一批价2700元和出厂价1169元之间的巨大价差,为涨价提供了足够的支撑。

从销量看,茅台供不应求,以产定销。根据目前已公布的产能扩张计划,

新的2万吨产能将2031年前产出商品酒,届时茅台酒年实际产能从5.65万吨增加至达7.7万吨,

2033年产能将比2023年产能增长约36%,年均增长3%。如果再考虑通过技改提升的产量,

这个3%的产量的年均增速是非常保守的。

3%的销量增长+5%的提价,再加上净利润率的缓慢提升、系列酒的放量,

我们可以有信心说未来10年预期公司业绩有年化10%的增长能力。

假设2的支撑依据:

茅台没有应收账款且经营所需资产相对较轻,

每年计提的折旧摊销费用大致可以覆盖实际维护性资本支出,但需要注意,

这一点的支撑其实并不充分,因此我们要清楚对于其自由现金流实际是高估了。

假设3的支撑依据:

一方面,近两年茅台都有特别分红;另一方面,茅台账上堆积的现金已足够多,

再加上地方上比较缺钱,未来加大分红力度值得期待。我们假设的70%并不算太过分。

假设4的支撑依据:

对于茅台这种商业模式的公司,10年后给予20倍估值不算过分。

假设5的支撑依据:

根据美国长期数据:GDP的长期增长率接近3%,

茅台这种质地的公司想通过提价维持2倍于GDP的增速应该问题不大,毕竟富人的赚钱效率更高。

两种折现方法:

一、自由现金流折现法

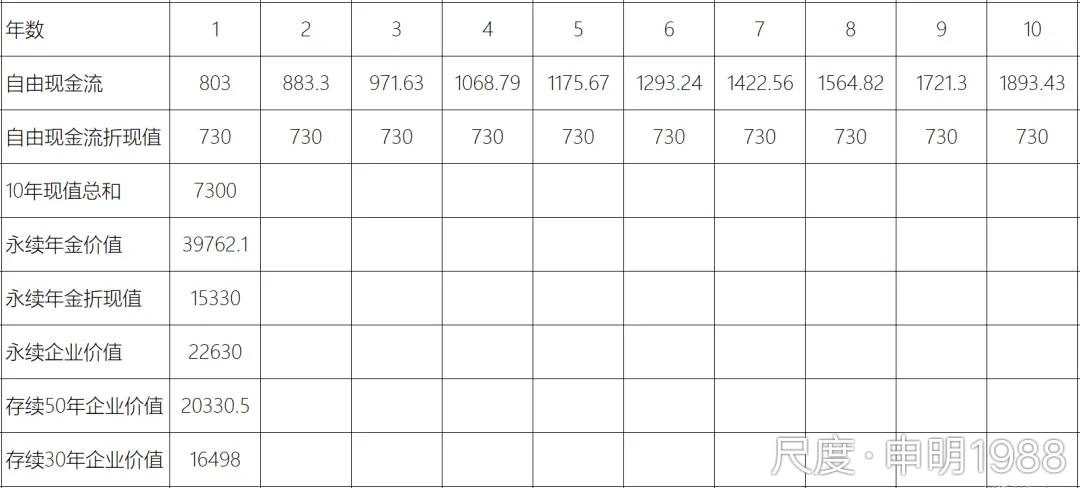

我们简化计算,预计茅台未来10年的增速为10%(销量+提价双轮驱动),10年后永续增速为5%,

2024年茅台自由现金流粗略计算为730*1.1=803亿,则在10%的贴现率(接近于目标回报率)下,

永续计算的茅台2024年初自由现金流折现为22630亿;如果考虑茅台还能存续50年,

该自由现金流折现值减少为20330亿;如果考虑茅台还能存续30年,

该自由现金流折现值减少为16498亿。计算表格如下:

图片https://rc.chidudata.com/API/public/upload/note/2024-03-27/660427e3be78e.jpg在1611元/股的价格购买即总市值为20234亿,假设茅台能永续经营,

则当前买入预期能获得10%的年化收益率,假设茅台能存续50年,

当前价格买入预期也能获得10%的年化收益率。

需要注意的是,上述是假设茅台的净利润=自由现金流,

但实际上茅台的自由现金流必然小于其净利润。因此,当前价格买入,

即使茅台在未来10年内能获得10%的年化增长,且在后续的40年中维持5%的永续增长,

我们所能获得的年化收益率也是会一定不足10%。

由估值第2篇:投资的长期回报来源可知,上述接近于10%年化收益率的来源是,

2.54%的初始股息率+5%的永续增长率。

二、基于未来10年收益率的角度估值

投资者当下买入100股茅台,每股成本价1611元,买入共花费161100元。

这10年间的两个收益来源:一是股息收入,10年累计收到股息71814元,二是股权增值,

2033年末股价=2033年净利润*2033年末市盈率/总股本=1906亿*20/12.56亿=3035元,

即2033年末持有100股茅台市值为303500元(注意这里的估算还未考虑股息再投入)。

今天投入161100元,持有十年后的市值+股息为303500+71814=375314元,

年化投资收益率约8.8%。

图片https://rc.chidudata.com/API/public/upload/note/2024-03-27/6604280049f90.jpg总结:

按自由现金流折现法估值,在每股1611元(即市值20234亿元)的价格买入茅台,

我们的预期收益率在7.54%-10%之间;

按基于未来10年收益率的角度估值,在每股1611元(即市值20234亿元)的价格买入茅台,

我们的预期收益率约为8.8%之间;

综合两种不同方法估值的对比结果,在当前的价格买入茅台年化收益率大概在8%-9%,

至于划不划算,要看每个人的机会成本了,我会继续等待。

{kind=link}

{kind=link}

加载中…

加载中…