加载中…

加载中…可转债三条安全线

| 分类: 固定收益 |

安全价格:到期安全价——回售安全价——面值——正年化价格。

1、到期安全价,就是持有转债的最差结果:到期还本付息,持有人所能拿到的价值,等于所有中间利息之和+到期赎回价;如果算上利息扣税还要扣掉20%。

假设某转债6年的利息分别为0.5%、0.5%、1%、1%、2%、2%,到期赎回价是106元(含最后一年利息2%)。那么其理论上持有到期的价值,按照安道全算法为:

106元 + (0.5 +0.5 + 1 + 1 +2)×80% =110元。

正年化价格意味着现在买入并持有某转债,最差情况持有到期能获得的年化收益率。显然,这个价格往往更低,也更安全,我们往往用来衡量比面值还低的安全价。

2、有的转债几年始终徘徊在面值以下,时间成本过高,如何避免?

怎么办?很简单,下调三条线。

不是股性差、价格低吗?好办,放严要求,把该转债的三条线调到更低,比如调到:

面值、年化3%价格、年化5%价格或更高。

如此一来,股性差、价格低的转债就被新的三条线筛选出去了。想让我买入?可以,阁下必须给出更好的年化、更低的价格!否则,请我也不入瓮!

v

怎么办?很简单,那就上调三条线。

资质好、股性活跃是吧?好办,那就放宽要求,把该转债三条线调到更高,比如调到:

到期安全价以上=年化-3%、回售、面值。(注意:这意味可承受年化亏损3%的风险。)

如此一来,股性好、价格高的转债就被新的三条线网罗进来了。想高飞?请带我一程!

但是!我们郑重建议投资者尽量还是在到期安全价以下买转债,尽管迂腐,尽管机械,但是安全。如果非常看好并透彻了解标的,也建议尽量控制在年化-1%到-3%之间,不冒险。

那么,遇到还是高于第一条安全线的情况怎么办?答案是不办。

这不是“面值-高价折扣法”和“三条安全线”,不贪吃。收益不以风险为代价,在能力圈内做事,是你的早晚是你的;在盘丝洞里把妹,春光一度后是被秀色所餐!何去何从?

3、如何控制买入节奏?

答案还是很简单,但是并不一致。

简单,是原理简单:给每条线设一个持仓比例即可。比如“3:3:4”或“3:5:2”等。

假设某转债的最高拟持仓仓位是100%,“3:3:4”原则,意味着该转债满足安全建仓线后,可最多建仓到30%;在满足安全加仓线后,可再加仓30%到60%;满足重仓线后,可加仓40%到100%为止。

“3:5:2”等其他比例原则,大致如是,不再赘述。

请注意,无论建仓、加仓和重仓,买入都不是一蹴而就的,而是多次买入的结果。

每个人的风格不同,因此适用的三线比例不同。大致而言,注重尽早建仓的会向建仓线倾斜,如“5:3:2”;注重重仓等待机会的会向重仓线倾斜,如“2:3:5”;注重平衡的会比较平均,且略向加仓线倾斜,如“3:4:3”。

由此,还可延伸出转债持仓的不同风格:安全待机法和安全长持法,后面会讨论。

一般而言,因为重仓线价格往往少见,建仓线又过于容易遇到,3:4:3比例最有普遍性;如果没有风格或偏好,那就先从3:4:3开始挂档起步吧!【非定论,适合自己最好。】

4、实例。

年化价格,则是用到期安全价、和到期时间,反推年化N%对应的年化价格。

基本公式如下:

(1)到期安全价(又名到期价值) =

到期赎回价(含最后1年利息)+ 除最后1年外所有未付利息之和 × 80%。

请注意安道全此数据计算方法与众不同之处,详情请下一章文章:《转债基本功&公告:【安道全】将采用新的税后到期收益率计算法》或新浪官方博客文章,地址:

http://blog.sina.com.cn/s/blog_537d5dc501015nf3.html

(2)到期收益率(税后单利) = 到期价值 ÷ 当前转债价格 - 100%

(3)到期年化(年化税后单利)= 到期收益率 ÷ 剩余年

=(到期价值 ÷ 当前转债价格 - 100%)÷ 剩余年

接着,就是画好三个位置:安全建仓线、安全加仓线和安全重仓线。

最后,就是直接请出每一个转债,为它把合适的出场人物(安全价)放到合适的位置上(安全线)。

口说无凭,实例为证。

比如万众瞩目的重工转债,一般先放最普遍的“到期安全价”、“回售”、“面值”三个价格。计算一下,分别为建仓线109.6元、加仓线=100+当年利息1%=101元、重仓线100元。

如果看好重工转债的前景,可以把建仓线提高,比如到110元,或者更高的年化-1%=114.48元;同时也可以把加仓线提高到年化1%=105.12元或到期安全价109.6元。

(以上以下年化价、到期安全价、回售价皆为当时价格,动态。)

如果不看好重工转债呢?那就可以把三条线分别降低,比如建仓线到年化1%=105.12元;加仓线到面值100元;重仓线到年化3%=97.17元或更低等。

照此办理,即可为每个转债分别划出三条不同的安全线。

那么,提高或降低三条线的原则是什么?

那就要根据自己对正股的理解和研究,给予不同股性的转债不同的三条线。

股性强的,波动大的,题材突出的,业绩好的,资质好的,盘子小的,有潜力的,高PB的(下调转股价空间大),当前有回售的,转股愿望大的,溢价合理的,违约可能小的,质押率高的,到期价值高的,分红率高的等等,往往给予较高的三条线;

反之,股性弱的,波动小的,没有题材的,业绩差的,有隐患的,盘子大的,没前途的,PB远低于1的(转股价下调无空间),无回售的,转股无动力的,溢价太高的,违约可能有的,质押率低的,到期价值低的,分红少的等等,往往给予较低的三条线。

举例来说,中海转债就属于PB<1、转股暂时无动力、业绩差的,虽然违约可能小、有回售,但整体看一般,三线就较低;

南山转债就属于PB远低于1、有潜在违约可能的(政策风险),虽然股性不错、转股意愿很强、有回售、有题材、到期价值还高,但不能不给出较低的三线,市场也确实如是;

同样,中行、工行和石化转债,由于盘子大、无回售、波动小,因此即使分红率高、违约可能小、溢价小,市场始终给不出高价,我们的三线也应该如是。

反之,类似海运、中鼎、同仁、东华、华天、海直等转债,一般都和小盘、高PB、优质、波动大、业绩好或有题材等沾边,自然就可以设定得高一些(但一般来说尽量不要离到期价值太远)。简单讲,就是以到期价值为建仓线中枢向下梯次设置三条线;再简单些,就是110以下大胆买,120以上绝对不买(套利除外),11X附近小心买。

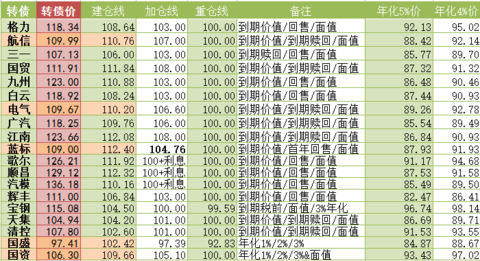

以下为2016年5月25日安道全设置的“三条安全线”,谨供参考。

https://xqimg.imedao.com/154eb503add2ede3fd34d826.png!custom.jpg查看原图

“三条安全线”和仓位比例的设定,不是难事,但需要对标的的研究和判断。至于如何在实战中操作,则“运用之妙、在乎一心”,千变万化,足够再写一本书,不再赘述。

以上表格和数据定期发布在《安道全周报》免费版和收费版中,建议参考后自定。

第48节 风格:安全待机法和安全长持法前文表述过,根据仓位控制和建仓节奏的不同,可以分为两种风格:安全待机法和安全长持法,适合不同的仓位控制策略和资金性质。

【安全待机法】就是大部分时间持币,只有出现明显市场机会时才重仓进场,需要极大的耐心,往往收益也大,安全性极高。

典型案例如以前的南山85元、新钢85元、石化8x元、巨轮92元等等。一般把三条线设得较低,同时三线比例配置明显向重仓线便宜,如2:3:5等。

【安全长持法】特点是随时可在当前找到可买入的标的,买入后无论价格升跌不再做波段操作,长期持有等待转股发生。该方法适合追求安全而没有时间盯盘的投资者,不用像安全待机派时时蹲守价格。

安全长持法一般平均设置三条线的配置比例,或者略向加仓线倾斜,如3:5:2等。

安全待机法适合仅有一个仓的资金,以求配置到较好的安全买入价。优点是超额收益可能大;缺点是等待时间较长,需要盯盘,满仓较难,有时会错过不到重仓线的标的。

安全长持法适合有多个仓的资金,资金到位即可建仓,建仓完毕即可锁仓,新的资金到位后可重复操作。缺点是可能持仓价格整体偏高;优点是随时可建仓、满仓,盯盘时间少,有时会错过重仓线的标的。

安全待机法,着重的是尽量等到更低的建仓成本,尽量等待重仓机会的发生;要点是更有耐心、不怕持有现金(或替代品),不错过重仓的机会,但相应的风险就是可能踏空。

安全长持法,看重的是尽快建好一定的仓位,然后少看甚至不看市场波动,等待提前转股的自然发生;要点是简单、快速,不错过建仓的机会,但相应风险就是可能错过重仓机会。

具体体现在操作上,表现为:

安全长持法可能把三条线定的就相对稍高,安全待机法则定得往往较低;

安全长持法建仓或满仓、接近满仓的速度快,安全待机法则很难、很慢重仓或满仓;

同样一个三条线,安全长持法可能配置偏向建仓线,仓位线可能为4:3:3或5:4:1等等,安全待机法可能更侧重满足重仓线,仓位线可能配置为2:3:5或3:3:4(简而言之,长持法更侧重头,待机法更侧重尾);

安全长持法可能多遇到几次建仓线,反复建仓,就满仓了(也可用仓位比例控制),安全待机法可能1年都等不到重仓机会,甚至轻仓遇到牛市或反弹;

(附:安全待机法的另一个偷懒的变体是“到了加仓线才建仓,到了重仓线才满仓。”)

因此,两者适用于不同的人群:

安全长持法适合没有太多时间研究和跟盘的人,尽快在安全线内买到接近山脚的价格,集中精力去工作或享受人生,属于不放过机会,也不在乎收益率小有不足,但更注重生活品质的人士,特别适合于中产阶级用于资产长期稳健增值之用:用力少而所得不菲;

安全待机法适合更注重资金利用率,而且有时间等待、研究和盯盘的专业投资人。他们更侧重于等待更好的价格,等待市场的恐慌,以自己的耐心实现自己的“贪婪”。

最后,谈谈两者的优劣,或者说收益的高低。

很遗憾我的个人答案是:各有所用,各有所长,优劣不在于策略,(收益)高低在于投资者存乎一心的运用之妙。

各有所用,上班、创业、家族资产增值者不能天天甚至月月盯盘,不选安全长持而何为?

反之,时间充裕,经过市场线上长期磨练的老猎手,不等待更好的机会而何为?

各有所长,安全长持法就像一个浅层的网,可以轻易把浅海的鱼虾蟹贝一网打尽,但别指望能捞到深海的珍稀动物;安全待机法就像一个深海的网子,有机会打捞到海底的海参等高价猎物,但错过水面附近的小鱼小虾也不用惋惜。要知道,安全长持法可能三网才顶上安全待机法的一网,胜在网不虚;而安全待机法“一年不开张,开张吃三年”,但空手而归或轻仓遇到牛的概率也略大喔。

所以,尽量熟悉自己的网子吧,面值-高价折扣法 和三条线已经基本保证了整数的安全收益率,花太多时间纠结于提高小数点后的数字,意义不大。

根据我们的经验,长期浸淫于可转债投资中,您会慢慢熟悉可转债的深浅,然后逐渐根据自己的“水性”慢慢摸索、创造出一套适合于自己的仓位配置比例原则。所谓安全长持和安全待机,无非是个侧重和配比,实际操作起来往往你中有我、我中有你,适合于自己的才是最好的,当鞋子合脚的时候,你不会深究是鞋子适合了脚、

还是脚顺应了鞋子,好好享受那种说不出来的快感吧!

得鱼忘筌,过了河,就不要把船扛在肩上啦!

1、到期安全价,就是持有转债的最差结果:到期还本付息,持有人所能拿到的价值,等于所有中间利息之和+到期赎回价;如果算上利息扣税还要扣掉20%。

假设某转债6年的利息分别为0.5%、0.5%、1%、1%、2%、2%,到期赎回价是106元(含最后一年利息2%)。那么其理论上持有到期的价值,按照安道全算法为:

106元 + (0.5 +0.5 + 1 + 1 +2)×80% =110元。

正年化价格意味着现在买入并持有某转债,最差情况持有到期能获得的年化收益率。显然,这个价格往往更低,也更安全,我们往往用来衡量比面值还低的安全价。

2、有的转债几年始终徘徊在面值以下,时间成本过高,如何避免?

怎么办?很简单,下调三条线。

不是股性差、价格低吗?好办,放严要求,把该转债的三条线调到更低,比如调到:

面值、年化3%价格、年化5%价格或更高。

如此一来,股性差、价格低的转债就被新的三条线筛选出去了。想让我买入?可以,阁下必须给出更好的年化、更低的价格!否则,请我也不入瓮!

v

怎么办?很简单,那就上调三条线。

资质好、股性活跃是吧?好办,那就放宽要求,把该转债三条线调到更高,比如调到:

到期安全价以上=年化-3%、回售、面值。(注意:这意味可承受年化亏损3%的风险。)

如此一来,股性好、价格高的转债就被新的三条线网罗进来了。想高飞?请带我一程!

但是!我们郑重建议投资者尽量还是在到期安全价以下买转债,尽管迂腐,尽管机械,但是安全。如果非常看好并透彻了解标的,也建议尽量控制在年化-1%到-3%之间,不冒险。

那么,遇到还是高于第一条安全线的情况怎么办?答案是不办。

这不是“面值-高价折扣法”和“三条安全线”,不贪吃。收益不以风险为代价,在能力圈内做事,是你的早晚是你的;在盘丝洞里把妹,春光一度后是被秀色所餐!何去何从?

3、如何控制买入节奏?

答案还是很简单,但是并不一致。

简单,是原理简单:给每条线设一个持仓比例即可。比如“3:3:4”或“3:5:2”等。

假设某转债的最高拟持仓仓位是100%,“3:3:4”原则,意味着该转债满足安全建仓线后,可最多建仓到30%;在满足安全加仓线后,可再加仓30%到60%;满足重仓线后,可加仓40%到100%为止。

“3:5:2”等其他比例原则,大致如是,不再赘述。

请注意,无论建仓、加仓和重仓,买入都不是一蹴而就的,而是多次买入的结果。

每个人的风格不同,因此适用的三线比例不同。大致而言,注重尽早建仓的会向建仓线倾斜,如“5:3:2”;注重重仓等待机会的会向重仓线倾斜,如“2:3:5”;注重平衡的会比较平均,且略向加仓线倾斜,如“3:4:3”。

由此,还可延伸出转债持仓的不同风格:安全待机法和安全长持法,后面会讨论。

一般而言,因为重仓线价格往往少见,建仓线又过于容易遇到,3:4:3比例最有普遍性;如果没有风格或偏好,那就先从3:4:3开始挂档起步吧!【非定论,适合自己最好。】

4、实例。

年化价格,则是用到期安全价、和到期时间,反推年化N%对应的年化价格。

基本公式如下:

(1)到期安全价(又名到期价值) =

(2)到期收益率(税后单利) = 到期价值 ÷ 当前转债价格 - 100%

(3)到期年化(年化税后单利)= 到期收益率 ÷ 剩余年

接着,就是画好三个位置:安全建仓线、安全加仓线和安全重仓线。

最后,就是直接请出每一个转债,为它把合适的出场人物(安全价)放到合适的位置上(安全线)。

口说无凭,实例为证。

比如万众瞩目的重工转债,一般先放最普遍的“到期安全价”、“回售”、“面值”三个价格。计算一下,分别为建仓线109.6元、加仓线=100+当年利息1%=101元、重仓线100元。

如果看好重工转债的前景,可以把建仓线提高,比如到110元,或者更高的年化-1%=114.48元;同时也可以把加仓线提高到年化1%=105.12元或到期安全价109.6元。

(以上以下年化价、到期安全价、回售价皆为当时价格,动态。)

如果不看好重工转债呢?那就可以把三条线分别降低,比如建仓线到年化1%=105.12元;加仓线到面值100元;重仓线到年化3%=97.17元或更低等。

照此办理,即可为每个转债分别划出三条不同的安全线。

那么,提高或降低三条线的原则是什么?

那就要根据自己对正股的理解和研究,给予不同股性的转债不同的三条线。

股性强的,波动大的,题材突出的,业绩好的,资质好的,盘子小的,有潜力的,高PB的(下调转股价空间大),当前有回售的,转股愿望大的,溢价合理的,违约可能小的,质押率高的,到期价值高的,分红率高的等等,往往给予较高的三条线;

反之,股性弱的,波动小的,没有题材的,业绩差的,有隐患的,盘子大的,没前途的,PB远低于1的(转股价下调无空间),无回售的,转股无动力的,溢价太高的,违约可能有的,质押率低的,到期价值低的,分红少的等等,往往给予较低的三条线。

举例来说,中海转债就属于PB<1、转股暂时无动力、业绩差的,虽然违约可能小、有回售,但整体看一般,三线就较低;

南山转债就属于PB远低于1、有潜在违约可能的(政策风险),虽然股性不错、转股意愿很强、有回售、有题材、到期价值还高,但不能不给出较低的三线,市场也确实如是;

同样,中行、工行和石化转债,由于盘子大、无回售、波动小,因此即使分红率高、违约可能小、溢价小,市场始终给不出高价,我们的三线也应该如是。

反之,类似海运、中鼎、同仁、东华、华天、海直等转债,一般都和小盘、高PB、优质、波动大、业绩好或有题材等沾边,自然就可以设定得高一些(但一般来说尽量不要离到期价值太远)。简单讲,就是以到期价值为建仓线中枢向下梯次设置三条线;再简单些,就是110以下大胆买,120以上绝对不买(套利除外),11X附近小心买。

以下为2016年5月25日安道全设置的“三条安全线”,谨供参考。

https://xqimg.imedao.com/154eb503add2ede3fd34d826.png!custom.jpg查看原图

{kind=link}

第48节 风格:安全待机法和安全长持法前文表述过,根据仓位控制和建仓节奏的不同,可以分为两种风格:安全待机法和安全长持法,适合不同的仓位控制策略和资金性质。

【安全待机法】就是大部分时间持币,只有出现明显市场机会时才重仓进场,需要极大的耐心,往往收益也大,安全性极高。

典型案例如以前的南山85元、新钢85元、石化8x元、巨轮92元等等。一般把三条线设得较低,同时三线比例配置明显向重仓线便宜,如2:3:5等。

安全长持法一般平均设置三条线的配置比例,或者略向加仓线倾斜,如3:5:2等。

安全待机法适合仅有一个仓的资金,以求配置到较好的安全买入价。优点是超额收益可能大;缺点是等待时间较长,需要盯盘,满仓较难,有时会错过不到重仓线的标的。

安全长持法适合有多个仓的资金,资金到位即可建仓,建仓完毕即可锁仓,新的资金到位后可重复操作。缺点是可能持仓价格整体偏高;优点是随时可建仓、满仓,盯盘时间少,有时会错过重仓线的标的。

安全待机法,着重的是尽量等到更低的建仓成本,尽量等待重仓机会的发生;要点是更有耐心、不怕持有现金(或替代品),不错过重仓的机会,但相应的风险就是可能踏空。

安全长持法,看重的是尽快建好一定的仓位,然后少看甚至不看市场波动,等待提前转股的自然发生;要点是简单、快速,不错过建仓的机会,但相应风险就是可能错过重仓机会。

具体体现在操作上,表现为:

安全长持法可能把三条线定的就相对稍高,安全待机法则定得往往较低;

安全长持法建仓或满仓、接近满仓的速度快,安全待机法则很难、很慢重仓或满仓;

同样一个三条线,安全长持法可能配置偏向建仓线,仓位线可能为4:3:3或5:4:1等等,安全待机法可能更侧重满足重仓线,仓位线可能配置为2:3:5或3:3:4(简而言之,长持法更侧重头,待机法更侧重尾);

安全长持法可能多遇到几次建仓线,反复建仓,就满仓了(也可用仓位比例控制),安全待机法可能1年都等不到重仓机会,甚至轻仓遇到牛市或反弹;

(附:安全待机法的另一个偷懒的变体是“到了加仓线才建仓,到了重仓线才满仓。”)

因此,两者适用于不同的人群:

安全长持法适合没有太多时间研究和跟盘的人,尽快在安全线内买到接近山脚的价格,集中精力去工作或享受人生,属于不放过机会,也不在乎收益率小有不足,但更注重生活品质的人士,特别适合于中产阶级用于资产长期稳健增值之用:用力少而所得不菲;

安全待机法适合更注重资金利用率,而且有时间等待、研究和盯盘的专业投资人。他们更侧重于等待更好的价格,等待市场的恐慌,以自己的耐心实现自己的“贪婪”。

最后,谈谈两者的优劣,或者说收益的高低。

很遗憾我的个人答案是:各有所用,各有所长,优劣不在于策略,(收益)高低在于投资者存乎一心的运用之妙。

各有所用,上班、创业、家族资产增值者不能天天甚至月月盯盘,不选安全长持而何为?

反之,时间充裕,经过市场线上长期磨练的老猎手,不等待更好的机会而何为?

各有所长,安全长持法就像一个浅层的网,可以轻易把浅海的鱼虾蟹贝一网打尽,但别指望能捞到深海的珍稀动物;安全待机法就像一个深海的网子,有机会打捞到海底的海参等高价猎物,但错过水面附近的小鱼小虾也不用惋惜。要知道,安全长持法可能三网才顶上安全待机法的一网,胜在网不虚;而安全待机法“一年不开张,开张吃三年”,但空手而归或轻仓遇到牛的概率也略大喔。

所以,尽量熟悉自己的网子吧,面值-高价折扣法 和三条线已经基本保证了整数的安全收益率,花太多时间纠结于提高小数点后的数字,意义不大。

根据我们的经验,长期浸淫于可转债投资中,您会慢慢熟悉可转债的深浅,然后逐渐根据自己的“水性”慢慢摸索、创造出一套适合于自己的仓位配置比例原则。所谓安全长持和安全待机,无非是个侧重和配比,实际操作起来往往你中有我、我中有你,适合于自己的才是最好的,当鞋子合脚的时候,你不会深究是鞋子适合了脚、

还是脚顺应了鞋子,好好享受那种说不出来的快感吧!

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔