加载中…

加载中…萝卜投研:【一文看懂】航空行业研究逻辑

| 分类: 转载[投资] |

https://xueqiu.com/4309412488/81020947

说好的航空行业研究逻辑来了。本文主要使用了2016年半年报中的数据,大家主要关注文中的研究逻辑,思考路径即可。同时也已经向数据团队提出需求,这两周就将出一篇最新数据的航空研究报告,对该行业感兴趣的各位可以先关注起来~

本文根据2016年半年报数据,对东方航空、南方航空和中国国航的主营业务进行对比分析,同时分析了汇率和航油价格等关键因素对航空行业的影响。

| 主营业务分析1.1营业收入

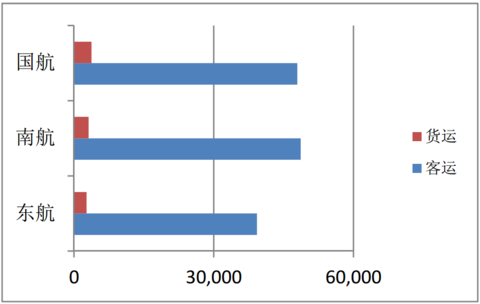

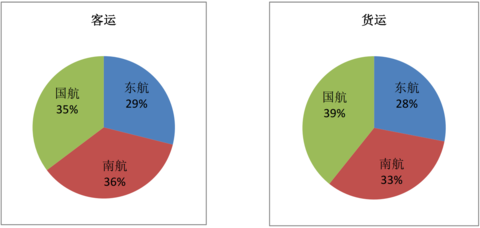

1.1.1 客运 VS 货运

三大航空公司的主营业务中客运业占绝对主导:

三大航空公司在客运和货运部分的占比:

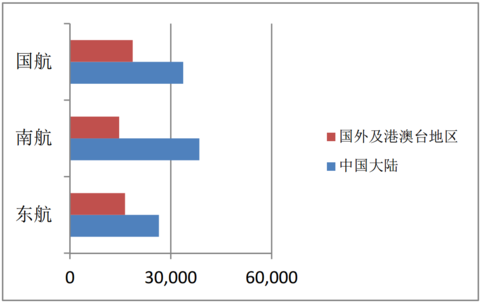

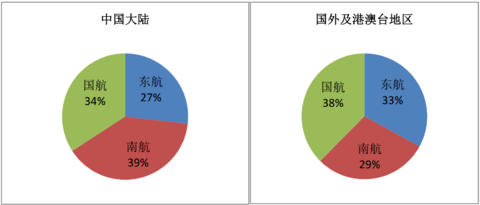

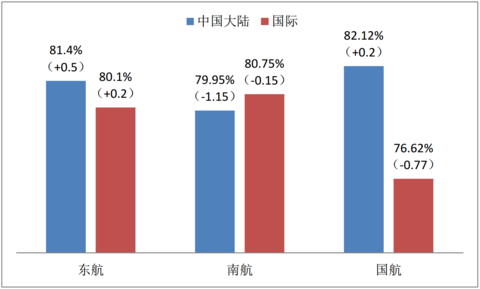

1.1.2 中国大陆 VS 国际及港澳台

三大航空公司的主营业务中中国大陆业务占比远大于国际及港澳台地区业务占比:

三大航空公司在中国大陆和国际及港澳台地区业务的占比:

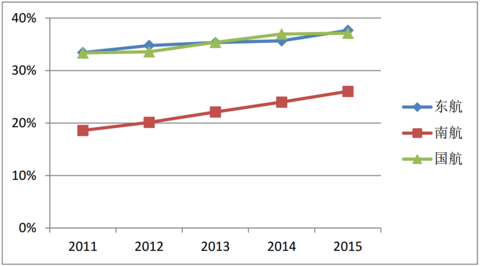

三大航空公司运力投入持续增长,抢占国际航线市场;从三大航空公司 11 到 15 年间的国际及港澳台业务收入占比发现,国际及港澳台业务占比逐年增加, 东航和国航的该项业务占比要高于南航:

客座率:东航和南航客座率同比分别呈现上升和下降趋势,国航客座率基本稳定。东航和南航中国大陆及国际航线客座率及增幅对比:

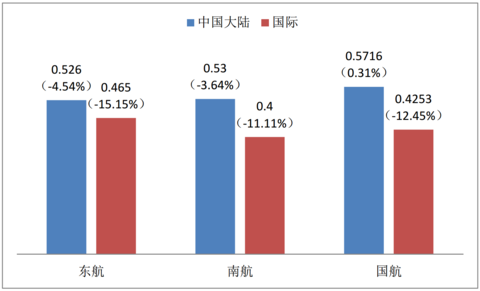

客运人公里收益(客运收入与旅客周转量之比,其中旅客周转量为各航段的旅客运输人数乘以航段距离后加总):机票价格降低使三大航空公司的客运人公里收益指标整体呈下降趋势。

2015 年,机票价格下降 8%的原因分析:

(1) 各航空公司持续加大运力投入(e.g.国内部分:南航和国航计划增加 5%;国际部分:三大航空公司均计划增加超过 20%),导致供大于求, 使机票价格下降;

(2) 航油价格下降,导致燃油附加费下调;

(3) 高铁等交通工具的冲击。

1.2营业成本

1.2.1东方航空

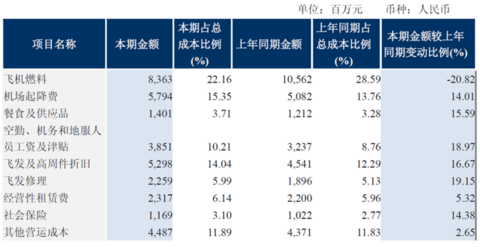

(1)航油成本是最大的运营成本。2016 年上半年,平均油价同比降低 29.66%, 航油消耗量约 287.97 万吨,同比增长 12.57%,本公司的飞机燃料支出为 人民币 83.63 亿元,较去年同期减少了 20.82%。

(2)机场起降费增长主要是由于公司飞机起降架次增加所致。

(3)餐食及供应品增长主要是由于公司承运旅客人数增加所致。

(4)空勤、机务和地服人员工资及津贴增长主要是由于公司经营规模扩大,飞行小时增加带动飞行小时费等薪酬支出增长所致。

(5)飞发及高周件折旧增长主要是由于公司飞机及发动机数量增加所致。飞发修理费用增长主要是由于飞机及发动机大修增加所致。

(6)经营性租赁费增加主要是由于经营租赁飞机增加所致。

(7)社会保险费增长主要是由于空勤、机务及地服人员薪金增长所致。

(8)其他营运成本增长主要是由于公司机队规模扩大,间接营运成本支出增加所致。

1.2.2 南方航空

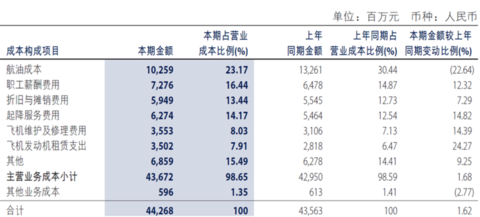

(1)航油成本同比减少 22.64%,由于航油平均价格同比下降所致;

(2)职工薪资费用同比增加 12.32%,主要由于公司飞行小时增加及职工人数增 加所致;

(3)折旧与摊销费用同比增加 7.29%,主要由于公司机队扩张所致;

(4)起降服务费同比增加 14.82%,主要由于航班架次同比增多所致;

(5)飞机维护与修理费用同比增加 14.39%,主要由于机队规模和飞行小时增加 导致维修开支增加所致;

(6)飞机发动机租赁同比增加 24.27%,主要是由于新增租赁飞机所致。

1.2.3中国航空

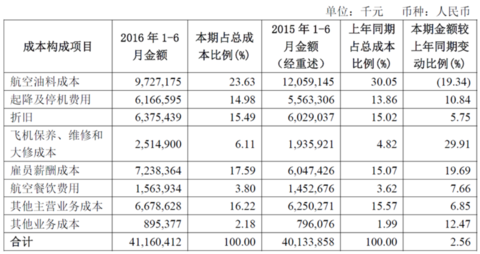

(1)航空油料成本:同比减少 23.32 亿元,主要是受航油价格下降影响;

(2)起降及停机费用:同比增加 6.03 亿元,主要是由于飞机起降架次增加所致;

(3)本期内,因自有及融资租赁飞机数量的增加,折旧费用相应增加;

(4)飞机保养、维修和大修成本:同比增加 5.79 亿元,主要是由于机队规模的 扩大;

(5)雇员薪酬成本:同比增加 11.91 亿元,主要是由于 AMECO 在 2015 年 5 月 31 日纳入合并范围,以及雇员数量增加和雇员薪酬标准的调整;

(6)航空餐饮费用:同比增加 1.11 亿元,主要是由于载客人数增加的影响;

(7)其他主营业务成本:同比增加 4.28 亿元,主要是由于飞机发动机等经营租 赁费用、民航发展基金等同比增加。

| 油价和汇率波动对航空行业的影响分析2.1油价波动的影响分析

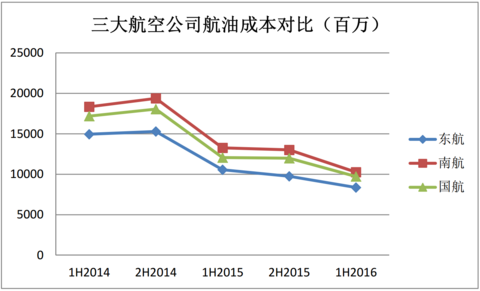

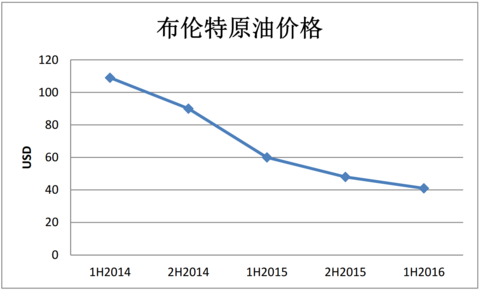

油价下跌给中国航空公司带来的收益主要在于降低航油成本,2015 年三大航空公司的成本平均降低 12%-13%。2014 年至今,对比三大油公司航油成本和布伦特原油价格,发现航空行业的成本与原油价格呈现很强的正相关关系。

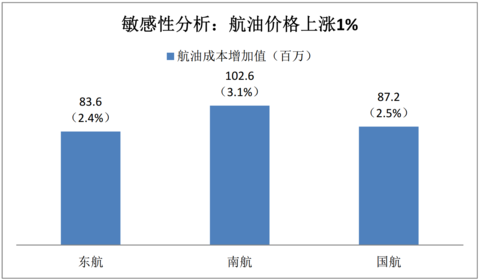

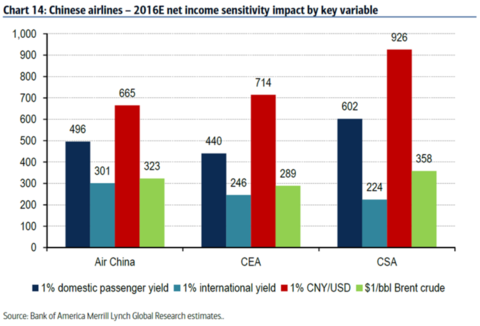

敏感性分析:航油价格上升(或下降)1%,航空公司的航油成本的增加(或减少)值及其占净利润的比例。三大航空公司的航油成本对航油价格敏感性分析对比图:

2.2 汇率波动的影响分析

(1)美元债务占比高

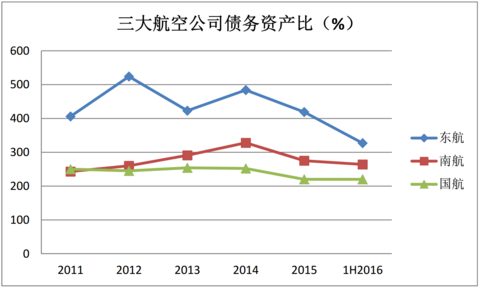

中国航空公司均为高负债经营:

由于航空公司的航油支出和飞机购买、租赁以及保养等都以美元结算,导致美元债务占比很高。美元债务在三大航空公司带息债务中的占比为 70%-90%(其 中,东航和国航的美元债务占比为70%-75%,南航的美元债务占比为90%以上)。

为降低人民币走低带来的负面影响,三大航空公司都在降低美元债务占比,计划至16年年底,将美元债务占比降到50%。从2016年半年报来看,东航和国航的美元债务占比已经分别由73.28%和73.48%,降至41.43%和58。69%。

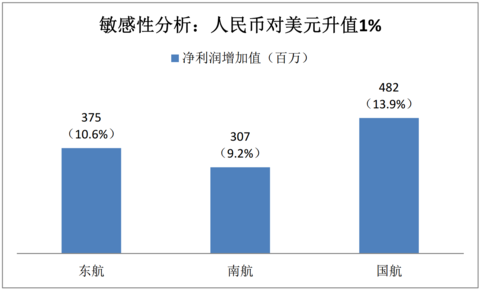

敏感性分析:人民币相对于美元每升值(或贬值)1%,航空公司净利润的增 加(或减少)值及其占比。三大航空公司净利润对汇率的敏感性分析对比图:

(1)中国航空公司的收入和支出中的美元所占比例及其不匹配。收入中只有不 足 5%的部分是美元计价,绝大部分的支出都是美元计价。

(2)人民币走低的另一个附属效应是降低了国人出境游的需求,需求的降低导 致航空公司不得不提供价格更低的国际机票。

| 分析与总结3.1 航空行业的影响因素

客座率、燃油价格和人民币对美元走势构成了影响航空行业的三大因素。

从敏感性分析的预测结果来看,航空公司的净利润对人民币汇率最敏感, 这是因为航空公司的大部分支出和债务都是由美元计价;国内客运量的敏感程度次之,但其敏感程度要远强于国外客运量,因为中国各航空公司的主营业务仍然以国内航线为主;对原油价格的敏感程度也较弱,这可能是由于原油价格目前仍处于相对低位,使得油价短期的小幅波动对航空公司净利润的 影响程度相对较小。

3.2 航空行业的利润空间正在缩小

最近航空股涨得正欢,我们不具体问题具体分析,只从最基本的研究框架出发,探讨在分析行业和个股时,有哪些上下游的影响因素需考虑在内,希望对正在盯航空股的各位提供些参考@慕陶生方便各位结合自己的研究风格和逻辑,捕捉投资线索~ @数据驱动力

本文根据2016年半年报数据,对东方航空、南方航空和中国国航的主营业务进行对比分析,同时分析了汇率和航油价格等关键因素对航空行业的影响。

| 主营业务分析1.1

1.1.1 客运 VS 货运

{kind=link}

三大航空公司的主营业务中客运业占绝对主导:

三大航空公司在客运和货运部分的占比:

{kind=link}

1.1.2 中国大陆 VS 国际及港澳台

{kind=link}

三大航空公司的主营业务中中国大陆业务占比远大于国际及港澳台地区业务占比:

三大航空公司在中国大陆和国际及港澳台地区业务的占比:

{kind=link}

三大航空公司运力投入持续增长,抢占国际航线市场;从三大航空公司 11 到 15 年间的国际及港澳台业务收入占比发现,国际及港澳台业务占比逐年增加, 东航和国航的该项业务占比要高于南航:

{kind=link}

客座率:东航和南航客座率同比分别呈现上升和下降趋势,国航客座率基本稳定。东航和南航中国大陆及国际航线客座率及增幅对比:

{kind=link}

客运人公里收益(客运收入与旅客周转量之比,其中旅客周转量为各航段的旅客运输人数乘以航段距离后加总):机票价格降低使三大航空公司的客运人公里收益指标整体呈下降趋势。

{kind=link}

2015 年,机票价格下降 8%的原因分析:

{kind=link}

(1) 各航空公司持续加大运力投入(e.g.国内部分:南航和国航计划增加 5%;国际部分:三大航空公司均计划增加超过 20%),导致供大于求, 使机票价格下降;

(2) 航油价格下降,导致燃油附加费下调;

(3) 高铁等交通工具的冲击。

{kind=link}

1.2

1.2.1

(1)航油成本是最大的运营成本。2016 年上半年,平均油价同比降低 29.66%, 航油消耗量约 287.97 万吨,同比增长 12.57%,本公司的飞机燃料支出为 人民币 83.63 亿元,较去年同期减少了 20.82%。

{kind=link}

{kind=link}

(2)机场起降费增长主要是由于公司飞机起降架次增加所致。

(3)餐食及供应品增长主要是由于公司承运旅客人数增加所致。

(5)飞发及高周件折旧增长主要是由于公司飞机及发动机数量增加所致。飞发修理费用增长主要是由于飞机及发动机大修增加所致。

(6)经营性租赁费增加主要是由于经营租赁飞机增加所致。

(7)社会保险费增长主要是由于空勤、机务及地服人员薪金增长所致。

(8)其他营运成本增长主要是由于公司机队规模扩大,间接营运成本支出增加所致。

1.2.2 南方航空

(1)航油成本同比减少 22.64%,由于航油平均价格同比下降所致;

{kind=link}

{kind=link}

(2)职工薪资费用同比增加 12.32%,主要由于公司飞行小时增加及职工人数增 加所致;

(3)折旧与摊销费用同比增加 7.29%,主要由于公司机队扩张所致;

(4)起降服务费同比增加 14.82%,主要由于航班架次同比增多所致;

(5)飞机维护与修理费用同比增加 14.39%,主要由于机队规模和飞行小时增加 导致维修开支增加所致;

(6)飞机发动机租赁同比增加 24.27%,主要是由于新增租赁飞机所致。

1.2.3

(1)航空油料成本:同比减少 23.32 亿元,主要是受航油价格下降影响;

{kind=link}

(2)起降及停机费用:同比增加 6.03 亿元,主要是由于飞机起降架次增加所致;

(3)本期内,因自有及融资租赁飞机数量的增加,折旧费用相应增加;

(4)飞机保养、维修和大修成本:同比增加 5.79 亿元,主要是由于机队规模的 扩大;

(5)雇员薪酬成本:同比增加 11.91 亿元,主要是由于 AMECO 在 2015 年 5 月 31 日纳入合并范围,以及雇员数量增加和雇员薪酬标准的调整;

(6)航空餐饮费用:同比增加 1.11 亿元,主要是由于载客人数增加的影响;

(7)其他主营业务成本:同比增加 4.28 亿元,主要是由于飞机发动机等经营租 赁费用、民航发展基金等同比增加。

| 油价和汇率波动对航空行业的影响分析2.1

油价下跌给中国航空公司带来的收益主要在于降低航油成本,2015 年三大航空公司的成本平均降低 12%-13%。2014 年至今,对比三大油公司航油成本和布伦特原油价格,发现航空行业的成本与原油价格呈现很强的正相关关系。

敏感性分析:航油价格上升(或下降)1%,航空公司的航油成本的增加(或减少)值及其占净利润的比例。三大航空公司的航油成本对航油价格敏感性分析对比图:

{kind=link}

{kind=link}

2.2 汇率波动的影响分析

{kind=link}

(1)美元债务占比高

中国航空公司均为高负债经营:

由于航空公司的航油支出和飞机购买、租赁以及保养等都以美元结算,导致美元债务占比很高。美元债务在三大航空公司带息债务中的占比为 70%-90%(其 中,东航和国航的美元债务占比为70%-75%,南航的美元债务占比为90%以上)。

{kind=link}

为降低人民币走低带来的负面影响,三大航空公司都在降低美元债务占比,计划至16年年底,将美元债务占比降到50%。从2016年半年报来看,东航和国航的美元债务占比已经分别由73.28%和73.48%,降至41.43%和58。69%。

敏感性分析:人民币相对于美元每升值(或贬值)1%,航空公司净利润的增 加(或减少)值及其占比。三大航空公司净利润对汇率的敏感性分析对比图:

{kind=link}

(1)中国航空公司的收入和支出中的美元所占比例及其不匹配。收入中只有不 足 5%的部分是美元计价,绝大部分的支出都是美元计价。

{kind=link}

(2)人民币走低的另一个附属效应是降低了国人出境游的需求,需求的降低导 致航空公司不得不提供价格更低的国际机票。

| 分析与总结3.1 航空行业的影响因素

客座率、燃油价格和人民币对美元走势构成了影响航空行业的三大因素。

从敏感性分析的预测结果来看,航空公司的净利润对人民币汇率最敏感, 这是因为航空公司的大部分支出和债务都是由美元计价;国内客运量的敏感程度次之,但其敏感程度要远强于国外客运量,因为中国各航空公司的主营业务仍然以国内航线为主;对原油价格的敏感程度也较弱,这可能是由于原油价格目前仍处于相对低位,使得油价短期的小幅波动对航空公司净利润的 影响程度相对较小。

{kind=link}

3.2 航空行业的利润空间正在缩小

最近航空股涨得正欢,我们不具体问题具体分析,只从最基本的研究框架出发,探讨在分析行业和个股时,有哪些上下游的影响因素需考虑在内,希望对正在盯航空股的各位提供些参考@慕陶生

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

后一篇:【转载】被放弃的“概率权”