加载中…

加载中…1.各筹资方式下资本成本的计算公式。2.每股收益无差别点分析法。3.各项股利分配政策的优缺点及适用

| 分类: 财税宝典 |

【问题】各筹资方式下资本成本的计算公式。

【解答】

(1)银行借款资本成本=年利率i×(1-所得税税率T)/(1-筹资费用率f)×100%

(2)公司债券资本成本=票面利息I×(1-所得税税率T)/[筹资总额B×(1-筹资费用率f)]×100%

(3)普通股股票的资本成本

股利增长模型法

普通股资本成本=当年的每股股利D0×(1+股利的年增长率g)/[当前每股市价P×(1-筹资费用率f)]

+股利的年增长率g

资本资产定价模型法

普通股资本成本=无风险报酬率Rf+β×(市场平均报酬率Rm——无风险报酬率Rf)

(4)优先股资本成本=优先股年股息D/[当前每股市价P×(1-优先股筹资费率)]

(5)留存收益资本成本=当年的每股股利D0×(1+股利的年增长率g)/当前每股市价P+股利的年增长率g

(6)加权资本成本=∑各项筹资方式的资本成本×权重

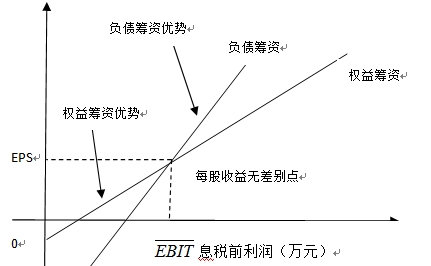

【问题】每股收益无差别点分析法。

【解答】每股收益无差别点是指每股收益不受融资方式影响的息税前利润或业务量水平。

每股收益无差别的息税前利润(EBIT)的计算公式:

[(EBIT-I1)×(1-T)-DP1]/N1=[(EBIT-I2)×(1-T)-DP2]/N2

式中:EBIT——息税前利润;I——每年支付的利息;T——所得税税率;DP——优先股股利;N——普通股股数

提示:在每股收益无差别点上,无论是采用债务资本,还是采用权益资本,每股收益都是相等的。

https://img.cdeledu.com/FAQ/2021/0711/4bb3c6a11e31c400-0.jpg

{kind=link}

当预计的EBIT高于每股收益无差别点的EBIT时,运用负债筹资可获得较高的每股收益;

当预计的EBIT低于每股收益无差别点的EBIT时,运用权益筹资可获得较高的每股收益。

【问题】各项股利分配政策的优缺点及适用阶段。

【解答】

|

项目 |

内容 |

|

剩余股利政策 |

优点:(1)有助于降低再投资的资金成本;(2)保持最佳的资本结构;(3)实现企业价值的长期最大化 |

|

缺点:(1)股利发放额会每年随着投资机会和盈利水平的波动而波动;(2)不利于投资者安排收入与支出;(3)不利于公司树立良好的形象 |

|

|

一般适用于公司初创阶段 |

|

|

固定或稳定增长的股利政策 |

优点:(1)有利于树立公司的良好形象,增强投资者对公司的信心,稳定股票的价格;(2)有助于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东;(3)为了将股利或股利增长率维持在稳定的水平上,推迟某些投资方案或暂时偏离目标资本结构,可能比降低股利或股利增长率更为有利 |

|

缺点:(1)股利的支付与企业的盈利相脱节;(2)可能会导致企业资金紧缺,财务状况恶化;(3)可能违反《公司法》 |

|

|

通常适用于公司稳定增长阶段 |

|

|

固定股利支付率政策 |

优点:(1)体现了“多盈多分、少盈少分、无盈不分”的股利分配原则;(2)每年的股利随着公司收益的变动而变动 |

|

缺点:(1)导致各年的股利额波动较大,很容易给投资者带来经营状况不稳定、投资风险较大的不良印象,成为影响股价的不利因素;(2)容易使公司面临较大的财务压力;(3)合适的固定股利支付率的确定难度比较大 |

|

|

通常适用于公司成熟阶段 |

|

|

低正常股利加额外股利政策 |

优点:(1)赋予公司较大的灵活性,使公司在股利发放上留有余地,并具有较大的财务弹性; (2)吸引依靠股利度日的股东 |

|

缺点:(1)额外股利不断变化,容易给投资者造成收益不稳定的感觉;(2)在较长时间持续发放额外股利后,一旦取消,传递出的信号可能会使股东认为这是公司财务状况恶化的表现,进而导致股价下跌 |

|

|

通常适用于公司高速增长阶段 |

【问题】投资项目建设期现金流量的构成及计算。

【解答】

|

类别 |

内容 |

|

建设期现金流量的内容 |

固定资产投资,即房屋和建筑物、机器设备等的购入或建造、运输、安装成本等; |

|

流动资产投资,即由于新增固定资产而增加的营运资金; |

|

|

其他投资费用,与固定资产投资有关的其他费用,如筹建费用、职工培训费; |

|

|

原有固定资产的变现收入,表现为现金流入,常见于固定资产更新投资 |

|

|

计算公式 |

本年流动资金需用额=本年流动资产需用额-本年流动负债需用额 |

|

某年流动资金投资额(垫支数)=本年流动资金需用额-截至上年的流动资金投资额 =本年流动资金需用额-上年流动资金需用额 |

【问题】经营期现金流量的计算公式。

【解答】经营期现金净流量

=各年的经营现金流入量-各年的经营现金流出量

=销售收入-付现成本-所得税

=(销售收入-付现成本)×(1-所得税率)+折旧等非付现成本×所得税率——

=净利润+折旧等非付现成本——————————————————————————————

提示:如果题目中没有给出付现成本,给出的是销售成本或营业成本,那么则不能使用上面的公式计算。

【问题】短期借款实际利率的计算。

【解答】承诺费:借款企业必须按借款限额未使用部分的一定比例向金融机构支付承诺费。

实际利率=(利息+承诺费)/借款额

补偿性余额:借款企业在其存款账户上保留一定比例的借款。

实际利率=利息/(借款额-补偿性余额)

收款法:实际利率=名义利率

贴现法:发放贷款时,先从本金中扣除利息部分,贷款到期时再偿还全部本金。

实际利率=利息/(借款本金-利息)×100%

加息法:实际利率=名义利率×2

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔