加载中…

加载中…答疑周刊第3期 索引: 1.为什么会计政策变更进行追溯调整时不调整应交所得税 2.应怎样

| 分类: 审计 |

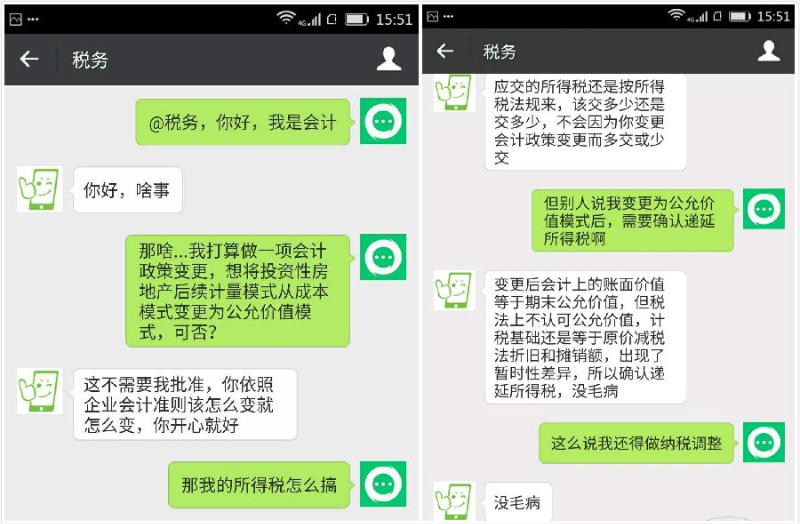

1.为什么会计政策变更进行追溯调整时不会调整应交所得税?

【解析】会计政策变更,是依据会计准则的相关规定从一种会计核算政策变更为另一种会计核算政策,属于会计上的“自娱自乐”,并不是税收法规的改变,因此对会计政策变更做追溯调整的会计处理时,只需要调整递延所得税资产或递延所得税负债,不会涉及应交所得税的调整,企业的纳税义务不会因为企业的这种“自嗨”行为而增加或减少。

但是,由于会计政策变更一般会导致相关资产、负债的账面价值发生改变,而计税基础不受影响,从而导致暂时性差异发生改变,所以一般需要调整递延所得税。

http://img.cdeledu.com/FAQ/2017/1102/1509611039818-0_chg.jpg索引:

{kind=link}

http://img.cdeledu.com/FAQ/2017/1102/1509611070508-0_chg.jpg索引:

{kind=link}

【解答】

会计政策变更与会计估计变更的区分,可以从以下四个角度入手:

(1)以会计确认是否发生变更作为判断基础

一般地,对会计确认的指定或选择是会计政策,其相应的变更是会计政策变更。

(2)以计量基础是否发生变更作为判断基础

一般地,对计量基础的指定或选择是会计政策,其相应的变更是会计政策变更。

(3)以列报项目是否发生变更作为判断基础

一般地,对列报项目的指定或选择是会计政策,其相应的变更是会计政策变更。

(4)根据会计确认、计量基础和列报项目所选择的、为取得与资产负债表项目有关的金额或数值(如预计使用寿命、净残值等)所采用的处理方法,不是会计政策,而是会计估计,其相应的变更是会计估计变更。

为更好的区分会计政策变更与会计估计变更,对于会计政策变更和会计估计变更的一些典型事例,我们需要适当记忆一下:

(1)常见的会计政策变更事例:

①短期投资重新分类为交易性金融资产,其后续计量由成本与市价孰低改为公允价值。

②投资性房地产的后续计量由成本模式改为公允价值模式。

③分期付款购买固定资产,原来采用历史成本计量,现在改为按未来现金流量现值计量。

④完成合同法变更为完工百分比法。

⑤对子公司的长期股权投资由权益法改为成本法核算。

⑥存货发出计价方法的改变。

⑦所得税核算方法由应付税款法变更为资产负债表债务法。

(2)常见的会计估计变更事例:

①固定资产、无形资产的折旧年限、净残值率、摊销年限的变更等。

②资产减值准备(存货)原来按照分类来计提,现改为按照单项计提。

③坏账准备(应收账款)计提比例发生变更,例10%→20%或20%→10%。

④因或有事项确认的预计负债根据最新证据进行调整。

(3)既不属于会计政策变更又不属于会计估计变更的事项:

①持有至到期投资因意图和能力的原因,重新分类为可供出售金融资产。

②自用固定资产因经营出租转为投资性房地产,投资性房地产转为自用固定资产。

③低值易耗品摊销由一次摊销变更分次摊销。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔