加载中…

加载中…巴菲特的交易数据分析:无风险利率与安全边际

| 分类: 巴菲特 |

一。以数据说话,不讲故事是正确投资的基础。

二。实际买卖是巴菲特最纯粹诚实的动作。而说出的文章语言或多或少有目的性。虽然巴菲特是一个诚实的长者,但总会有在一些情境下有少许自带偏见和传音人自带经验性误解。

为什么要学习巴菲特呢?这是个愚蠢的提问,他已经被中国人当成股神来看待。笔者也在《聪明的投资者》第四版一书中的附录471页中的查到他惊人业绩。从1957-1969中无一年亏损。且每年平均复利29.5%。十三年间获利2794.9%。而同期道琼斯指数十三年只增长152.6%。1969年前期的巴菲特投资收益是他收益最好且最为稳定的时期。

巴菲特各个时期的年均收益情况:

1。 青年时期(13年:1956-1969年/合伙企业):年均29.5%;

2。 中年时期(29年:1970-1998年/伯克希尔):年均26.2%;

3。 晚年时期(15年:1999-2013年/伯克希尔):年均8.4%;

4。 伯克希尔整个时期:(49年:1965-2013年):年均19.70%。

数据可看出后期收益率下降很多。不是因为巴菲特变笨了。由于很多原因:“社会稳定,民众投资觉醒,金本位丢失,美元由金变纸。” 加上"伯克希尔哈撒韦"公司转型,管理资金量的扩大(巴菲特晚年曾说过如果小资金投资,可年化50%。有点吹的成份)和资本利得税导至交易成本变大而不得不改变了他的投资方法,使得巴菲特的公司"伯克希尔哈撒韦"收益率急剧下降。晚年巴菲特其实是以并购为主兼做股票投资。可惜的是,很多当代学巴菲特方法的人总以晚年方法入手,习惯性认为老年巴菲特的方法更好。当然老巴的技术经验会比年青时更好,环境与资金量的变换导至老巴方法被迫改变。但对于小资金的普通人,早期烟蒂法更适合。更多人认为适用年青巴菲特方法的时代过去了,如此低估个股不能在中国找到,笔者却不己为然,现在香港H股与B 股。现在还是相当低估的,不能因恐惧视而不见。

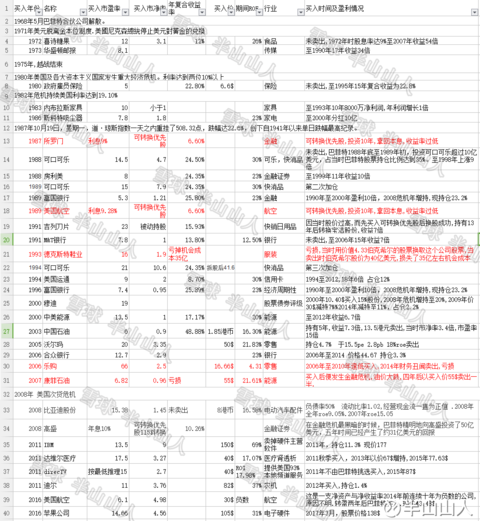

下图是巴菲特年青时买入的股要数据,这也是本文章的重点。笔者将围绕这些数据进行自问分析。

https://xqimg.imedao.com/15a7d8de36e4c723fee291a0.jpg!custom.jpg

查看原图

{kind=link}

动荡的时代背景:

从1951年开始美国就进入一个,政治,经济,军事都非常动荡的年代。从巴菲特1952年买入"西部保险"的市盈率来看,不可思议的只有一倍,意味着你买入一年后就马上可以收回本金,而且还多了一家"西部保险"这样有高盈利能力公司。可见当时的人应该有多么讨厌股票投资。其中最大的原因是1950年朝鲜战争爆发,虽然没有导致美国本土战争,但是让美国政治混乱。还有1962年爆发古巴导弹危机。这是,人类最接近核战争的一次危机。当时悲观的人应该会悲观到人类灭亡这种程度。但巴菲特在这么悲观的背景下一直买入低价的股票,一直投资。可见越动荡悲观的环境越有利于股票投资人赚钱。

巴菲特只买最便宜个股,捡烟蒂。

其中大部份股票买入策略是市值低于(流动资产减去总负债)三分之一以下买入。这个策略在《聪明的投资者》一书中受到"既使在最差的年景中也不会有不利影响"的评价。在巴菲特合伙公司的十三年内交易中无一亏损(笔者认为既有能力也有运气成份),另一个格雷厄姆的学生与职员沃尔特·施洛斯先生成立合伙公司的交易中1957年最大跌幅不超过5%以后年景最差1969年跌幅也不超过9%。(其中债券套利因无法追查,暂不计算)格雷厄姆多德式投资方得到强力验证,其净流动资产方法被现代人称为捡烟蒂法,其字面带有低下,费力的岐意。并且到如此贱价卖股时,公司一般为前景暗淡,亏损不赚钱,且是一般让人性直觉恶心的企业。根本不被新手和肤浅级价值投资学习者认可。却是收益最好,最具稳定性,攻守兼备。有个大大的缺点,就是这类机会不常有的。笔者认为捡烟蒂方法不应该称为投资方法,应该是属于资产套利的一种方法。

特别集中的持股:

从1956年至1968年,巴菲特合伙公司成立起,据查数据算,13年间一共买卖股数量为16支以上股票。当时巴菲特的一般持股时间是1-3年。我们按均2.5年算(16X2.5÷13=3。07)算出每年平均持股在至少三支以上。既使有一半持股笔者没查到,也只是六支而以。对于每支股票仓位的比重,他也没什么讲究"政府雇员保险"曾经一度达到仓位的60%。"美国运通"仓位曾经达到40%。在持股数量上和仓位与他的老师格雷厄姆相差巨大。坚持用格雷厄姆方的超级投资人施洛斯先生总是买入上百只股票来分散风险。平年化收益率约21%。

买亏损的公司:

巴菲特坚决买入这样的公司,占相当一大部分。新手和肤浅价值投资者遇亏损就不碰,认为有是毒资产,叭啦啦说一大通不买的理由。一个亏损公司给投资者的本能感觉就是恐惧,怕情况会持续,股价被贱卖,正所谓别人恐惧我贪婪,股神却去看那些公司的资产财报,着手检查还完债务是否还有利可图再以极低价买入。

买入时机特点:

发现他总是在公司危机的时候买入股票,不是公司经营危机就是市场危机或者国家危机,或者三者相互叠加。比较出名的案例是蓝筹印花公司,美国运通公司,可口可乐公司,西部保险公司。上述表格内,很多低于净营运资本的公司一定处于公司危机的情况下才能把价格压到那么低。这些危机直接反映在是公司股票的价格,早期的巴菲特有一个相当显著的特点,只买进当下超合算价格的股票立刻获得价值收入,也得了安全边际。聪明的投资者恰恰要学习这个方法。

1968年前的股神买成长股吗?

关于1965年买入纺织股“伯克希尔哈撒韦”导至巴菲特亏损的解释。

这家公司是巴菲特投资方法的转择,即使没有真实数据表明巴菲特刚买入这家公司头几年是亏损的,但笔者与很多价值学习者总觉得这笔交易股神亏了,因为亏了所以老巴抛弃了捡烟蒂的方法。如果按数据来看其实是没有亏损的,而且买入的后三年的平均收益率是37.66%远高于平均水平。伯克希尔的平均收购价为14$,而净营运资本的价值为19$,这一数值是流动资产减去总债务后得到的,固定资产还不计算在内。与以往的快速清算不同,巴菲特只是将伯克希尔慢慢变卖,转成"多元零售"与保险业中,其中没有买入安全边际的多元零售是真亏损,而纺织厂只是损失了机会成本,如果全换成政府雇员保险会赚进更多,因为有安全边际的缘故,金钱上的亏损是没有的,应该还是很有赚头。还有个笔者猜测的原因,因为巴菲特上一次强制清算公司差点被整个小镇的人打,所以这次变聪明了,会说明理由,让人不那么讨厌,并且轻手轻脚办事。导致读者误解。

数据以外的理解延伸

投资成长股的难度:

投资者很难判断成长股,很多成长股判断方法是事后诸葛法,运气占极大成份,而且成长股方法的支持者更加忽视经济学对价格的定义,想着买入的公司会以每年30%的增长率而对股票支付过于高昂买入成本,过高的商品价格和企业利润对社会是个强信号,一直向社会广播着"进入这个行业吧,做这个很赚钱。"便会进入更多的竞争者。刚入行的竞争者是没有优势的,他能做的就是降低自身的利润,互相竞争导致降低全行业的利润。增长率自然会下降。基于增长率而买入的股民就会亏损,30%的增长会有的但持续时间会不太长。有一本书《投资者的未来》作者西格尔,提出一个概念叫作"成长率陷阱"作者用生动的语言及有效的数据对比让人大吃一惊(内容过长这里不做赘述)。咱们再从另一个方向,应用这个方法牛人的成果上分析:成长股方法的教父"菲利普·费雪"据说赚了很多钱,但没有真正数据支撑,业绩的可信度不算高,笔者更是确定比巴菲特先生赚的钱少得不是一个数量级。可断定在历史的淘洗中两者最终收益结果是成长股完败。并且最至命的缺点是成长股方法难学,主要在于不可量化,每个人能力想法经验都有不同,会变幻出各种版本与方法,得不到最优方案。有据可查,得到大费雪真传弟子兼儿子小费雪的投资收益跑不过指数基金。然而捡烟蒂股,简单易学,只要克服恐惧偏见就可以,还要加入耐心。

捡烟蒂最关键因素,负债。

因为查不到么负债这类历史数据,所以上面的表格就没有负债这个科目,但烟蒂股最重要的要求是债务的安全。公司是资产,员工,合同组成的,以赚钱为目的存在。所有的上市公司都责任有限的,如果破产清算并且资不抵债,跟据法律,赔偿顺序是:员工工资>国家税务>债权人和优先股>公司股东。可看见股东是最后一环,当买入烟蒂股时,投资人就要假设这支股就马上破产,在三环的层层扣留后还有给股东留下剩余三分之一的价值分发于股东。这也是所谓的安全边际。还有个重要原因:因为本来就对这类公司恐惧可能没有盈利能力了,银行是不会放贷给公司,如果流动负债过多,大于流动资产的0.5倍以上,容易资金链断裂,加上总债务过多,将会被债务人偏向自己的利益清算,就变得一文不值。格雷厄姆的建议是:最好选择没有负债的公司,或总负债率低于30%。

股利的重要性

很多投资者对公司收益率非常看重却认为分发股利是浪费红利税的行为,倒不如保留这笔利率用于再发展更多合投资者利益。笔者却认为,股息是"责任有限公司"非常重要的因素,假设,一家上市公司在招股说明书上表明"本上市公司不分发股息,直至公司清算"。由于法律规定有限公司规定股东不能抽取资金,只能买卖,那这支股票该怎么估值呢?一文不值。可以想象一个公司什么时候会被清算,就是到不能赚钱后破产才会被清算。笔者认为有这样一个明性条例或隐性行为的上市公司是不值得用一份钱购买的。将利润发给股东会提高资金利用效率,有现金却不分红会造成极大的隐性浪费,我们就算往最好的方向想象,假设公司管理层的积极向上的,他们做事情和发展项目是以做好为目标,那一个新计划项目能花多少钱?答案是你给多少就会花多少。省钱是股东的利益,做到最好是管理层的利益,可达到晋升,加薪与好评的目的。当一个人钱多自然会去买最好最有面子的奢侈品,一个公司也一样。看看美国苹国公司的新建的太空总部就知道,外形酷炫,好到没人觉得它造价高昂,空间浪费,看到苹果公司的现金储备就明白了。那么,格雷厄姆对股息有什么要求呢?他没说具体要分红多少,只要连续有分红就行,防御型投资者需要求:股息至少有20年连续支付。积极型投资者则要求:目前有一些股息支付。

年青时的股神会去香港市场仙股里面找价值股吗?

“他最喜欢的线索之一是粉单:一周印一次,在一张粉红色的纸上。这张单子提供了那些小的不能在股票交易所交易的公司的信息。”----摘自《滚雪球-巴菲特自传》记录巴菲特先生在1954年左右的选股行为。粉单市场对比现在约等于港股的仙股,由于粉单公司可连财务报表都可以不交纳,更加危险。由此可证,在仙股里找价值股是小资金时代的巴神会做的事情。不止如此,跟据猜测他应该还会买入资产肥厚的老千股,直至收购到多数股份再强制分红或清算。

笔者对于老千股的理解。

老千股故名思义是骗股东钱财,利用供股,增发,掏空来稀释净资产。在财报上肤浅的表现为:从来不分红回购自家股票或少量分红。每年的每股净资产有减无增,经营性现金流负数较多,融资性现金流量为正数较多或常年大于经营性现金流量。近两年才开始研究港股,这些肤浅的理解应该是不足的。有对老千理解更多的人可以对这些进行补充。笔者将虚心接受。

写本文时的心态与偏见。

在校验这篇文章时,笔者也嗅到本文对捡烟蒂浓浓的偏好,或许是因本人已经重仓了香港的烟蒂股,导至屁股决定了脑袋。也可能是过往经验带来了理解偏见。请读者理性判断。本文的资料,例证都取自《聪明的投资者》《滚雪球》《投资者的未来》《巴菲特投资案例集》和互联网。对以上作者表示由衷的感谢。快整理好1969年后巴菲特的买入数据整理,有时间再发。

| 分类: 转载[投资] |

一。以数据说话,不讲故事是正确投资的基础。

二。实际买卖是巴菲特最纯粹诚实的动作。而说出的文章语言或多或少有目的性。虽然巴菲特是一个诚实的长者,但总会有在一些情境下有少许自带偏见和传音人自带经验性误解。本文的数据主要来自《巴菲特投资案例集》,感谢作者@黄建平

本文的重点数据来了,上图:

{kind=link}

让我们来瞧瞧他最看好的股票买入估值,希望投资者记住,这俩支股票是大部分是在公司危机时间买入,危机很重要。1994年约21倍PE再次加仓可口可乐比较罕,换成年收益率为4.76%,不是股神的一贯作风,即使这个估值巴菲特主动买入也是小概率事件,笔者将它剔除。两次可口可乐的交易是在的市盈率在15倍以下买入并重仓40%,大赚一笔。如果单算可口可乐买入PE15倍收益率为6.66%,只比国债利率高出一点。巴菲特为了它的赚钱能力,品牌,提价权,成瘾性,放弃了风险安全边际,但是守住了无风险利率边际,这个边际是聪明的投资者不可逾越的。计算得出当时可口可乐的护城河价值约为为7.45PE。

姐妹篇“巴菲特1968年前买入的数据分析”https://xueqiu.com/1904057905/81742491

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔