加载中…

加载中…知乎牛逼的IRR解释

标签:

财经 |

{kind=link}

以及一个从事VC行业几乎每个案子都要算IRR的苦逼,有必要回答下这个问题;

先说句:各位学霸们的回答都很专业了(我给你们跪了!),

我说点通俗易懂的吧……

比如一个项目:

我今天投你100万,5年后的今天通过你这个案子我收回了1000万;

那么我在这个案子上的IRR=58%;(怎么算的我就不写了)

什么意思呢?

意思是你投资100块钱,每年58%的利息,复利计算;5年后回的钱是1000块……

(5年10倍回报等同于IRR=58%)

也就是说你这100块钱的投资,相当于每年挣58%,利滚利一直滚5年……

那么这个58%有什么意义呢?

对于VC投资一个项目,或者是工程类项目;

衡量一个项目是否值得做的很重要标准是是否项目可以挣钱,甚至挣很多钱;

如果你的项目IRR算出来只有3%,那也就意味着这笔钱你还不如拿去买余额宝(5%-6%)呢……

如果你的项目IRR算出来只有10%,那也就意味着这笔钱一年也就挣个10%,马马虎虎……

如果你的项目IRR算出来有20%了,那意味着你一笔投入每年都挣个20%,而且是利滚利噢亲!

如果你的项目IRR算出来有30%,甚至以上,那么恭喜你,你已经找到了一个超级超级超级超级NB的项目……

但是这里存在一个问题是关于IRR计算的

基础数据是你每年的收入预估以及年限;

那么预估和年限是怎么定的呢?当然是拍脑袋定的了……

SO:NPV也好,IRR也罢,更多是工具,一种说服上级通过项目的工具;

延展阅读:为什么老板投资决策时更关心利润而不是净现值?

{kind=link}

{kind=link}

The IRR can be defined as the discount rate which, when applied to the cash flows of a project, produces a net present value (NPV) of nil.

https://pic3.zhimg.com/921d533bb32752b6fa91194fd0a3023e_b.jpg

{kind=link}

IRR can be thought of as the forecast return for the project.

If the IRR is greater than target, the project is accepted.

If the IRR is less than the target, the project is rejected.

IRR的计算方法是这样的:

https://pic3.zhimg.com/a7cc9ff530ea000f0bab3bb02fd9df96_b.jpg取两个不同的dicsount rate,进而得出两个(最好是)一正一负的NPV,

{kind=link}

根据公式算出npv=0的时候那个rate是多少。

简单的说就是已知y=ax+b, 当y=0的时候,求x。

但是更为重要的是你要知道IRR的limitations

①IRR calculation assumes that the NCF generated through the project life will be reinvested to earn the same return as the IRR, but this may not be possible in real life.

②IRR calculation ignores the relative size of the investment

所以真实的IRR是这样的:

https://pic4.zhimg.com/33b9470e956f2a5cf0cc69bc6c164e13_b.jpg

{kind=link}

综上,

通俗的理解IRR就是一个让你决定一个project接受与否的但又不适应于现实情况的一个discount rate

再通俗点,

你麻麻说:宝贝儿~数学考试超过90分麻麻就给你买ipad哦~~

IRR就是这个90分,这个数据是你麻麻脱离现实自己琢磨出来的,

她只考虑了你的表现:“90分就算孩子学得不错了应该奖励他”

所以,

你超过了,就对了。

你没超过,就对不起了。

成绩出来了,你考了95分。

按理说你应该得到ipad,结果呢?

其他所有人都考了100,

你妈还能给你买ipad?????

{kind=link}

{kind=link}

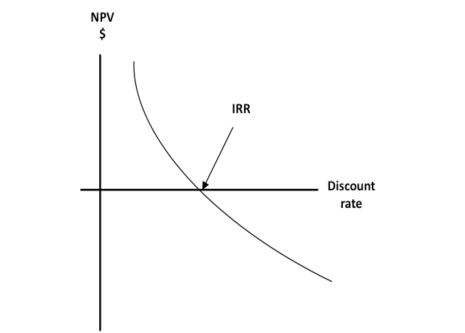

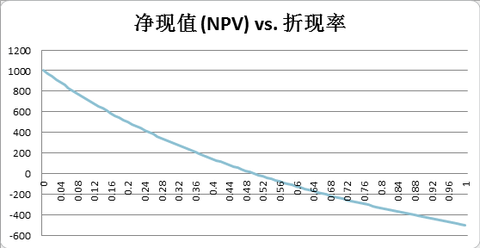

直观一点来说,如果我们做一个图,纵坐标是净现值 (NPV) ,横坐标是相应的折现率 (discount rate) 。那么 IRR 就是图中所有与横轴相交的点。

比如说:现在投资2000元,明年收获3000元的项目。

https://pic2.zhimg.com/016f22fd81aa047414540d1165aee351_b.jpg

{kind=link}

在这幅图中,与横轴相交的点为0.5;即 IRR = 50%。

你有可能觉得,只要现实折现率小于 IRR ,我们就可以接受项目。

但这个想法是错误的,因为 IRR 除了告诉我们 NPV=0 的点以外,几乎一点信息都没有给我们。

我们从以下几个使用 IRR 时的陷阱来看:

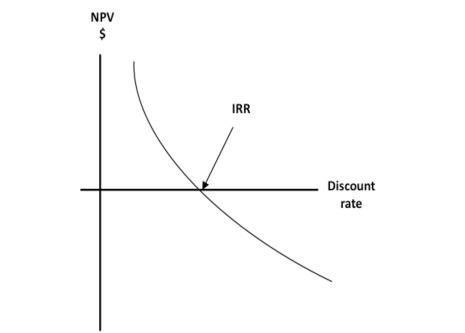

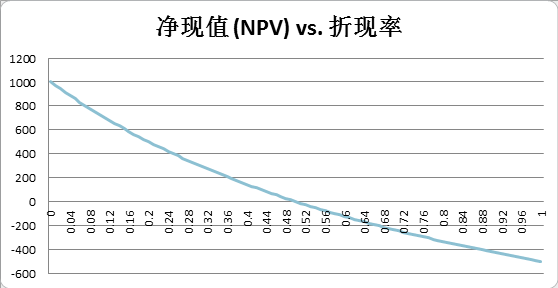

1.租借不分:

上面我们考虑了“现在投资2000元,明年收获3000元”的项目。现在我们讨论“现在借2000元,明年还3000元”的项目。

同样, IRR 依旧是50%。但如果此时机会成本为10%,你会接受这个项目吗?

明显不会吧!既然你以10%的利息借钱,你何必以50%的利息借钱呢?

此时的图像变成了:

https://pic2.zhimg.com/4d17854092d41ba495d3e977227b29c5_b.jpg

{kind=link}

看到了吗?虽然 IRR 和前面完全相同,可是图像却反过来了。比 IRR 小的折现率反而让你赔钱了。

2.多解或无解情形:

这下你说,那我看清楚借钱还是投资,问题不就解决了吗?

还记得文章一开始说的话吗? IRR 是图中所有与横轴相交的点。

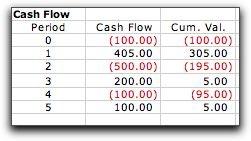

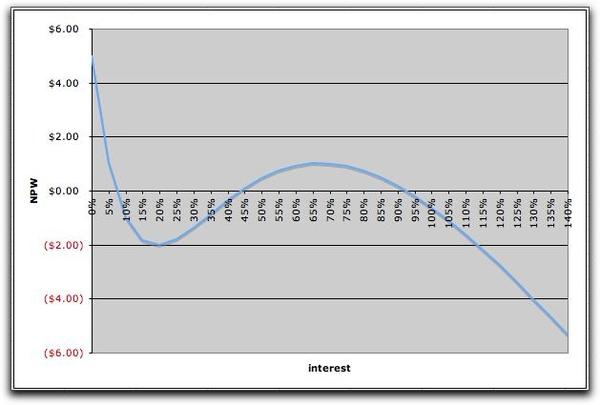

如果一项投资是这样:(红色代表资金流出,黑色代表资金流入)

https://pic4.zhimg.com/d96016bada640bfd6436fd6b95d3772b_b.jpgImage Source:Engineering Finance

{kind=link}

图像将会是:

https://pic4.zhimg.com/aa21aece364bf442b84f4f36505b3af3_b.jpgImage Source:Engineering Finance

{kind=link}

这种情况会存在3个 IRR ,这下如果你只知道三个 IRR ,怎么决定如何选取呢?

或者说,一个项目单纯的给你钱,这时候 IRR 不存在,你又怎么决定呢?

幸运的是,我们有笛卡儿符号法则。就是说正负号变几次,就至多有几次解。也就是说当只有第一次有投资而以后都是收益时,不会存在多解情况。

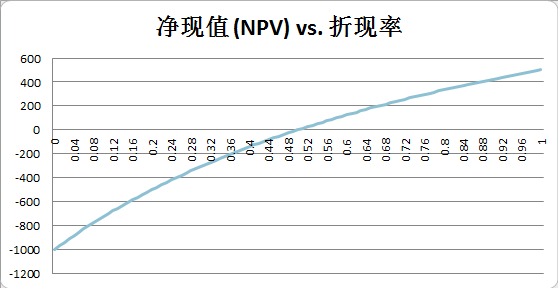

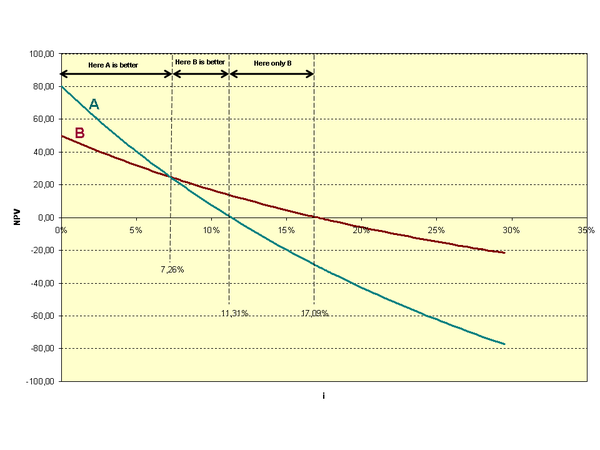

3.多项目(相互独立项目)选择:

当我们弄懂了单项目之后,我们把眼光放到多项目选择上来。

IRR 有告诉我们多项目如何选择吗?回答是:没有。

https://pic3.zhimg.com/c73c7d4f96f91c808d5530d143ec015e_b.jpgImage Source: Internal rate of return

{kind=link}

从上图看到,A 的 IRR 要小于 B 的 IRR 。但是在折现率为 [ 0 , 7.26%] 时,我们选择A,在折现率为 [ 7.26% ,17.09%] 时,我们选择B。 而这些我们无法从 IRR 数据里得到。

要想解决这个问题,请移步:What is the incremental internal rate of return?。

4.利率结构 (Term Structure Assumption):

这个就不仔细说了,简单说来是每期利率不同但 IRR 假设所有的利率都相同。解决方法为:修正后内部报酬率 , Modified internal rate of return。

所以,总的说来, IRR 仅仅告诉我们 NPV=0 的点。

但当项目是先投资,后收益(符号只改变一次时),现实折现率小于 IRR 与 NPV>0 等价。

---2014年4月13日0:43:49 补充:

没有谁会傻到只用IRR去做决策的。甚至很多时候,如果做决策还需要计算,可能这个决策已经不需要做了。更多的时候是先有初步决策再去填分析的坑……

IRR作为分析工具的一种,能提供观察项目的一个视角。然而项目有很多的视角,除了财务视角还有更多其他的视角。即使只考虑财务视角,那也是牵涉到很多方面的。单纯机械的使用任何工具都是不行的。

IRR calculation has the assumption that all the incoming cash flows can be re-invested at the same rate of IRR, which does not happen in real life.

IRR实质上是一个折现率,用IRR折现时会达到该项目的净现值NPV为0的状态。也可以理解为一个项目的预期收益率。

举例来说,如IRR为8%,可以简单解释为以8%的利率借钱投资于此项目,刚好可以不赚不赔。

{kind=link}

现在,我计算出这个项目的IRR是12%。什么意思呢?当折现率等于12%的时候,这个项目的NPV就变成0了。假如现在我的自有资金只够支持50%的前期投入,另外的50%要去贷款。高利贷给到我的贷款年利率是20%,那我要不要贷款来做这个项目呢?我一算,发现我的平均融资成本已经是15%了,而当我的融资成本超过12%(IRR)的时候,NPV就会变成负的。说明不值得去贷款来做项目。

上面这个例子说明,一个项目的IRR越高,我越敢贷款来做项目。

另外,NPV估值还需要预测每年的现金流。这个预测肯定是有不准确的地方。所以我们会做情景分析,不同的情景下,项目的回款速度、每年的现金流都不一样,就会得出N个情形下的n个IRR。这个能让我们看到,市场出现什么样的变化时,项目要亏本。

当然咯,数据都是参考。其实不管是投行做估值模型,还是企业内部做估值模型,最重要的出发点都是满足老大的需要。模型的各种假设包含了很多经验判断,一些关键假设都是老大们用多年经验拍出来的。老大也有自己需要去说服的人,这个时候,一个复杂而严格的模型就能扮演自己应有的作用。假如第一次做出来IRR太低,我们还可以想办法把它调高,比如说改变模型的年限,调整最后一年的资产回收值,调成本,等等的……

另外就是债券的收益率的算法和irr是一模一样的。

{kind=link}

{kind=link}

不过我觉得他们说得还是不够通俗,所以我斗胆再写一篇。

我们的目标是,让完全没有任何经济分析基础的人理解掌握和运用这个概念。

再跟我念一遍,让完全没有任何经济分析基础的人理解掌握和运用这个概念。

重要的话说三遍,让完全没有任何经济分析基础的人理解掌握和运用这个概念。

前面的都是心法,能理解其他方法的人直接看分割线后的内容。

我们先来讲这个概念。

和投资回收期Payback Period(妈的昨天考试死活没想起这个单词,气死老子了)、

净现值NPV和会计收益率法ARR等方法一样,内部收益率法的本质都是投资决策方法。

什么是投资决策方法呢?就是在做选择的时候的一个理性参照,就好像你去吃东西不知道选哪一家,那你打开手机软件看这几家店店评分。那美味度呢就是美味度评分法,服务度呢就是服务度评分法,你还会看后面度评价,那看评价呢就是评价综合分析法。(名字我乱编的,别当真)

那么这些方法就是通过分析目标(餐厅)的不同特性,得出量化(有数字,可比较)的数据,进行分析比对,最终决策的方法。

所以这些方法都只是帮助你了解一个你所不了解都项目,进行理性的分析。一个组织大了之后,决策者没有足够的时间去了解每一个项目的全貌,只能凭借这种管中窥豹的手段来作出决策。

但这些手段终究都只是个参照,你也可以做出完全感性决策。比如,第一家小哥长得帅!吃第一家!

理解了做决策之后,我们在看看怎么做决策。投资是一个非常重要的事情,必须非常理性,必须十分慎重。这就好比什么呢?好比嫁人。

没错,企业投资不是谈恋爱,说走就走。而是结婚,必须慎之又慎。

俗话说嫁鸡随鸡,嫁狗随狗。企业如果投错了项目,不但挣不到钱,还要跟着合伙人一起受累,帮他擦屁股。

“怎么办啊?怎么挑啊?感觉哪一个都不错,哪一个都不够好,嘤嘤嘤。。。”

捡起你的少女心。如果女人一辈子只有一个时候需要像男人一样理性,那就是择偶的时候。

挑男人最重要的是什么?

钱

没错,是钱

难道钱就那么重要么?长得帅不重要么?个子高不重要么?器大活好不重要么?

我们再复习一下,理性决策的必要条件是什么?是可以量化的标准。

长得帅值多少钱?个子高值多少钱?器大活好值多少钱?

这些问题每个人心中都可以有一个大概的标准,可以通过你的价值观把它折算成钱。

如果你认为帅重要,你可以让吴彦祖的脸值1个亿。

然而你没有办法把钱折算成帅,请问,500块钱值多少帅?

我不想讨论择偶道德价值观的问题,我说这些是为了告诉你,想要让这些你认为重要的东西在理性决策中发挥影响力,就必须要尽可能的用钱把它们呈现出来。

钱这个东西发明出来,不就是为了衡量价值的吗?

这样一来,问题就简单了,哪个男人换算下来值钱,就选哪个。

没错,你这么想就对了。

可是我们还是忽略了一个非常重要的问题。不管你们有多么亲密,天雷地火水乳交融。你们终究还是两个独立的个体。他值钱和你没有半毛钱关系。

企业也是如此,你投资另一家企业,占据它的股份,它中有你,你中有它。但不代表它就是你,你就是它。它价值提升,不代表你的价值提升。

是不是又迷糊了?是不是又不知道怎么办了?

人永远是自私的,企业也是。不要指望任何一个爱你的人会永远无私地对你。两个人在一起不因为彼此依赖,而是因为这样对彼此都好。

这是你唯一需要现实的时候,想一想,他能为你带来什么?一笔笔可以买到快乐的现金?一次次欲仙欲死的高潮?还是只要看着他就会开心?

请把这些换算成钱。

所以我们投资只有一个目的,那就是赚钱。投资决策就是在所有项目中选择最赚钱的一个。

择偶就是在所有候选人里选择最能给你带来价值的那一个。

前面说的四种方法都是从不同的角度衡量企业赚钱给你的能力的。我们在这里讲NPV和IRR两种。

先讲NPV。

现在有两个男人,

一个男人现在可以给你一万,十年后再给你一万,二十年后再给你1万。

另一个男人直接给你三万。

它们谁给的钱最值钱?

答案是第二个男人。

因为资金是有时间价值的。同样数额的钱会越来越不值钱。今天的100块和十年前的100块和20年前的100块所能买到的东西差别非常大。

为什么?

因为所有人都在赚钱,钱越来越多,当然也就越来越不值钱。

那别人赚钱的速度有多快?钱贬值(变得不值钱)的速度有多快呢?

我们可以用比率来表示赚钱的速度。

收益率用来表示投资赚钱的速度,

10%意味着你今年给他100块,明年就变110,后年就变121。

利率表示你把钱存银行赚钱的速度,

也可以理解为银行用你的钱去投资,比如上面哪个10%,赚来的收益率去掉他的成本和利润,最后变成了你的利率,一定小于10%。

这也是为什么钱存银行不划算,因为存银行永远没有别人赚钱的速度快呀。

不同的率表现不同的意义,但它们的实质都是用来衡量赚钱的速度。而且这些率之间存在一个平衡的转换关系。不然就会有人利用这种不平衡赚钱,使它平衡。(金融行业)

所以NPV法就是在所有率(挣钱速度)中找到最合适的一个,通过数学公式把每一笔收入都转换成当前的价值。比如在挣钱速度是10%的时候明年挣的110块就相当于今天的100块,明年的100块就相当于今年的90.9块左右。

这个率在这里叫贴现率。

这样,把两个项目(男人)所能带给你的钱都换算成净现值(NPV)就可以用简单都比大小解决了。

这也是最简单有效的方法。

但是,

有一种情况。

-------------------------------------------

终于要说IRR了,呼~

我先要再重复一遍,我们投资只有一个目的,那就是赚钱。投资决策就是在所有项目中选择最赚钱的一个。

择偶就是在所有候选人里选择最能给你带来价值的那一个。

假设我们不考虑其他因素,只考虑收入的价值。

现在有两个男人追你,他们都愿意把所有的钱给你花。

第一个男人是一线城市刚刚毕业的大学生,月收入2000。

第二个男人是三线城市砸墙的民工,月收入6000。

是不是感觉不对劲?为什么不想选挣钱多的那一个?

不是我们的三观有问题,而是我们忽略了一些重要的因素。

没错,那个大学生赚的钱会月来越多,他的价值会得到提升。而砸墙的民工进步的空间就十分有限了。

你不能等大学毕业生月入两万的时候再选他,因为到时候就没你什么事儿了。

就在这千钧一发的时刻,我们却用不了NPV,

为什么?

第一,你没办法准确预测很多年以后他们的收入呀。

第二,你要跟他过一辈子啊,你打算算到哪一年的收入结束呢?

这时候我们就需要一种新的方法,

NPV只能对有限数量的收入进行某种运算最后得出的一个确切数值。我们现在面对的是无限的付出与收获,我们无法得出确切的数值。我们只能试着寻求这些数据当中的一种对应关系。

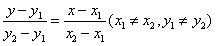

在数学世界里,我们用什么来表示对应关系呢?

没错,是函数。

从现在开始,所有的问题都只是数学问题了。

我们回忆净现值法(NPV)中出现过的元素,

既然现在要把你在男人身上的付出与收获作为这个函数,也就是对应关系,那变量就只剩下净现值(NPV)和贴现率。

我们先盗一张 @姚岑卓 的图

https://pic1.zhimg.com/d96f686deef17484e2a5c73a3a0c2098_b.jpg这就是一个简单的函数图像了。横轴x代表贴现率,y轴代表净现值。

{kind=link}

函数的图像就是对应不同贴现率时我们算出的净现值。

调皮的同学可能会问了,我们不是算不出NPV了吗?为什么这里还有?

问的好,的确,在一个极长甚至无限的投资项目(男人)中,我们计算不出具有参考价值的有效NPV,但是我们可以算出一个较短时间周期内没有参考价值的NPV,然后用这个NPV来推算出一个近似的内部收益率,这个收益率是项目(男人)本来的属性,长期短期变化不会太大。

所以,只要分析最近几年的数据,以你的智商和能力的话,前推三百年,后推三百年,六百年之内,每一个人都能超越凤姐。

好吧,这个IRR怎么求呢?

我们之前用来算净现值时所用的贴现率是我们通过外部环境选择得出的。现在NPV用不了了,我们只能想办法让NPV等于零。

这个时候我们能求出一个率,不是我们主动选择,而是求解得出的结果。这个率就叫做内部收益率(IRR),因为他不再受到现金出入(NPV等于零)和人为选择的影响,能反应出男人(企业)自我增长的能力。当我们求出的这个率高于我们所预期的贴现率时,说明这个男人值得拥有。当这个内部收益率低于市场中主要的利率时,那这个男人很有可能就是传说中的渣男。(当然,这也要限于你把男人视为投资的情况。如果你把男人视为融资(比如借贷),一个男人在你身上输出,你只是在偿还他。那就恰恰相反,要选择内部收益率低的对象,这样你的付出比较少。!!!我操这不就是为什么渣男容易睡到女神的原因么?)

我还要再重复一遍,到了这里所有的问题都只是数学问题了。我们再看一下内部收益率的常用公式:

https://pic4.zhimg.com/00ecfb1214e7360d5a8539c90be26b9f_b.jpg电脑手机前的观众朋友,看到这个公式是不是感到有点头大,但又有一中说不出的情愫,似乎在生命长河中某个绚丽的一瞬,曾与他擦肩而过,相视一笑,如今心中泛起涟漪,难以名状。

{kind=link}

不管你有没有,我反正有这种感觉,让我久久不能释怀,直到我看到了:

https://pic4.zhimg.com/3292ba93695c6fbbfdfc6fbecee726d7_b.jpg尼玛!这不就是两点式的变形吗!把y=0带进去不就成了上面这个屌东西了吗!你穿个马甲我就不认识你了啊!害老子考试前背那么久公式!!!妈蛋!!!

{kind=link}

两次!!

妈蛋!!

所以这货就是纯搞函数啊!其他什么笛卡尔法则!不都是搞函数的嘛!什么两点式斜截式!想怎么搞就怎么搞啊!不就是解个函数嘛!随便你啊!求导积分都没人管你啊!(好像真的会发现意想不到的东西)

这再次印证了那句话,所有科目的分析到最后都是用数学能力刚正面。

对了,既然说到数学,那我就再说说数学。所有数学概念都是人类对自然事物意淫的结果,它们不是真实存在的具体事物,而是人类对具体事物的抽象理解。所以内部收益率不是真实存在的,任何一个企业或个人身体里都没有这一项属性。这只是我们用来挑选对象的一种方法。

紫霞仙子一直在找寻能拔出紫青宝剑的男人。可是整部大话西游里只有智尊宝一个人拔过那只剑,别人难道就拔不出来了吗?如果别人也拔出了那只剑会怎么样?如果智尊宝没有去拔那只剑又会怎么样?

这些都不重要,重要的是紫霞仙子通过这种方法认定了智尊宝,至尊宝拔出了那把剑,他们为我们带来了一个可歌可泣的爱情故事。

{kind=link}

{kind=link}

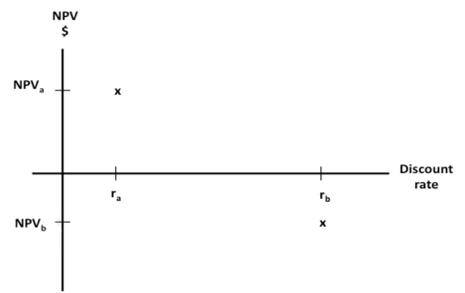

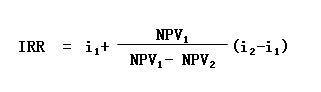

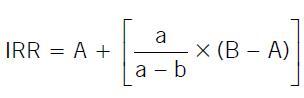

在ACCA教材里,IRR的计算公式是这样子的:

{kind=link}

其中:

A是当NPV试算为正数时的所用的折现率。

a为正的NPV的试算值。

B是当NPV试算为负数时的所用的折现率。

b为负的NPV的试算值。

这个公式叫内插法公式,interpolation。这个公式除了可以用来计算内含报酬率,还可以用来计算资本成本率,在F2、F5、F9、P4、P5考试里都会频繁用到这个公式,是个非常重要的公式。

试卷的附录上会提供这个公式,但考试中不少同学依然会在这里失分,原因有两个,一是该用的时候没意识到,二是计算的时候数字用错了。归根结底在于不知道这个公式怎么得来的,如果同学们知道这个公式怎么得来的,就不会犯以上的两个毛病的。

拿一道题做一个例子:

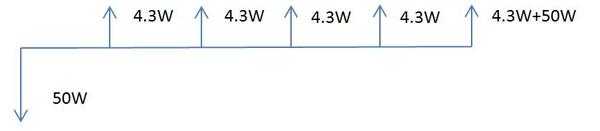

老王投资了一种债券,花了50万,之后的五年里每年可以收4.3万利息,然后最后一年年底还本付息。我们要算的是这个债券的实际利率是多少,也就是内含报酬率,IRR。

https://pic2.zhimg.com/8157ab9df289fd9726c4c413e3fd81d5_b.jpg

{kind=link}

考试中用内插法算IRR,一般是没法算出准确值的,我们采取的是估算的方法:先凭感觉选取两个数进行试算,再用内插法公式推算出NPV为0时IRR的近似值。

先试试10%,把10%作为折现率,查年金现值系数表得五年年金现值系数为3.79,所以五年的利息现值为:

4.3W X 3.79 =16.30W

第五年年末收回的50W本金也用10%作为折现率,查复利现值系数表得5年复利现值为0.62,所以50万本金的现值为:

0.62 X 50 = 31W

总计47.30W,比50W的期初投资少2.70W,即为NPV为负2.70W

NPV为负值就意味着折多了,我们知道,折现率越大,现值越小,那么就换个小点的折现率再试算一次,比如8%。用8%查表得五年年金现值系数,为3.992,所以现值约为17.17W (3.992 X 4.3W),再查8%五年复利现值系数,为0.68,所以50W本金的现值为34W,总计51.17W,所以NPV为正值,1.17W。

我们现在知道了:

A是当NPV试算为正数时的所用的折现率,在这里等于8%。

a为正的NPV的试算值,为 1.17W。

B是当NPV试算为负数时的所用的折现率,为10%。

b为负的NPV的试算值,为-2.70W。

那么现在就来看看IRR的计算公式怎么得出来的。

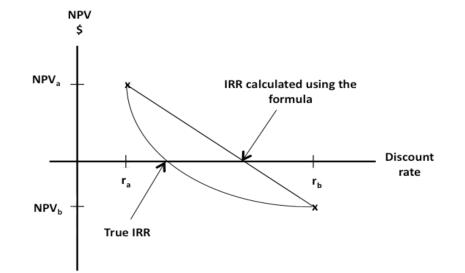

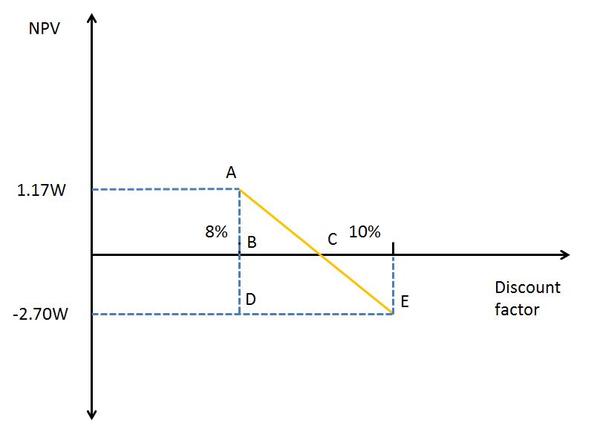

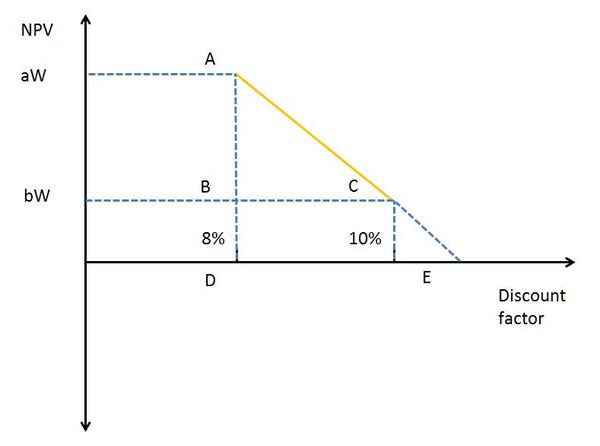

https://pic3.zhimg.com/618cd6e096ecba846a65cf6c133130be_b.jpg{kind=link}

这张图标出了折现率和NPV之间的关系:

当折现率为8%时,NPV为1.17W,即点A。

当折现率为10%时,NPV为负2.70,即点E。

AE连接交横轴于C,C点的横坐标值就是当NPV为0时的IRR的近似值,也就是最后我们要求的值。

怎么求C的横坐标呢?

C点的横坐标等于8%加BC,所以求出BC的长度就可以推出C的横坐标。

显然,三角形ABC和三角形ADE是两个相似三角形,那么有,BC/DE=AB/AD

BC=(AB X DE)/AD

AB=1.17

DE=10%-8%

AD=1.17-(-2.70)

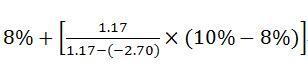

所以C点横坐标为:

8%+(AB X DE)/AD = 8%+(1.17X(10%-8%)/(1.17-(-2.70)))=

https://pic1.zhimg.com/da3c2a6ac0f6e705b930ff6e93290a70_b.jpg{kind=link}

=8.6%

也就是:https://pic3.zhimg.com/20153bc2a43ef0b27186559bedf73b72_b.jpg

了解这个公式的来历,你不仅不会再算错了,还有个很大的好处。

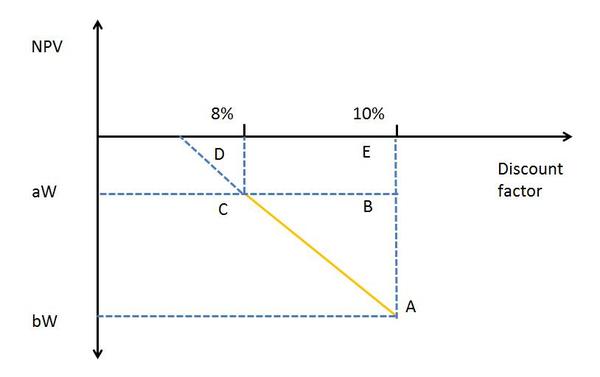

有的同学肯定碰到过这种情况:试了两个折现率,却不巧算出两个正的NPV,或者两个负的NPV,而不是一正一负。不知道公式来历的你不得不会傻乎乎地再试几一遍,时间就浪费了。其实根本没必要:

比如两个正值:

https://pic3.zhimg.com/f163879d842ce47c9eca85a574a9f656_b.jpg{kind=link}

依旧是AC所在直线和横轴相交,依旧是两个相似三角形,三角形ABC和三角形ADE,怎么算,自己拿相似三角形的对应边长成比例的道理一推就出来了。

两个负值道理还是一样的,画三角形就可以搞定。

https://pic4.zhimg.com/617eccaae0372219b666332283d4193b_b.jpg{kind=link}

还要提醒同学们一点,用内插法计算IRR或cost of capital时,你算出来的值是近似值。每个人选取的试算数不一样,算出来的IRR就是不一样的,所以不要看到自己的答案和参考答案不一样就慌了。只要方法正确,逻辑正确,即便结果和答案不同,考试时也一样给分,因此务必把计算过程写清楚。

{kind=link}

因为今天你有10元钱,你可以拿去存银行,拿去投资,因此明天就变成11元(假设),所以今天的1元钱,比明天的1元钱还值钱。那么你这个10元钱是怎么变成11元的呢,就是因为资金有时间价值,银行有存款利率(现实中低得很,此例假设)。今天的你付出了10元钱,明天你就收回了11元,这样一来,把明天的收回折算成等于今天的付出的这么一个率,就叫做内部报酬率。

好了,把今天和明天的概念扩大化,使得以后的现金流入折算后等于现在的现金流出的率,就叫做内部报酬率。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔