加载中…

加载中…奈雪的茶交出上市首份成绩单:578家门店利润3.85亿营收21.26亿元

8月25日,“新式茶饮第一股”奈雪的茶发布上市以来的首份半年报。今年上半年,奈雪的茶营收增长超过80%,整体业绩扭亏为盈。从财报上看,奈雪的茶门店表现超过预期,在数字化以及供应链建设方面投入超1亿元。

上半年扭亏为盈,门店经营利润大幅攀升497.2%达3.85亿

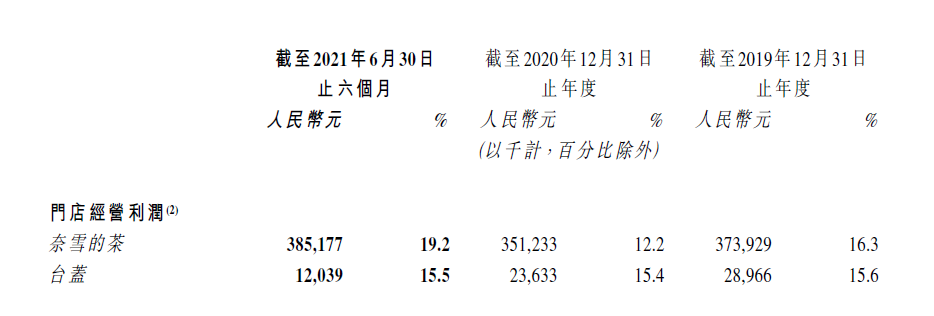

值得注意的是,奈雪门店经营表现超预期,门店经营利润3.85亿元,去年同期约6450万,同比大增497.2%;门店经营利润率达19.2%,较2020年全年的12.2%提升了7个百分点。

https://nimg.ws.126.net/?url=http://dingyue.ws.126.net/2021/0826/e813efc1p00qyfmro001cc001fe00k8c.png&thumbnail=650x2147483647&quality=80&type=jpg受亮眼业绩表现影响,8月26日奈雪的茶港股开盘即大涨10%。截至午间休市,奈雪的茶股价涨幅收窄至11.14港元/股,大涨8.37%,市值191.07亿港元。不过在经历了两轮食品安全后的股价大跌,奈雪的茶最新股价与当初19.8港元的发行价仍有不小差距。

{kind=link}

分业务来看,上半年奈雪的茶现制茶饮收入15.87亿元,同比增长73.44%,占总营收的比例为74.7%;烘焙产品上半年营收4.69亿元,同比增长88.35%,占总营收的比例为22%。

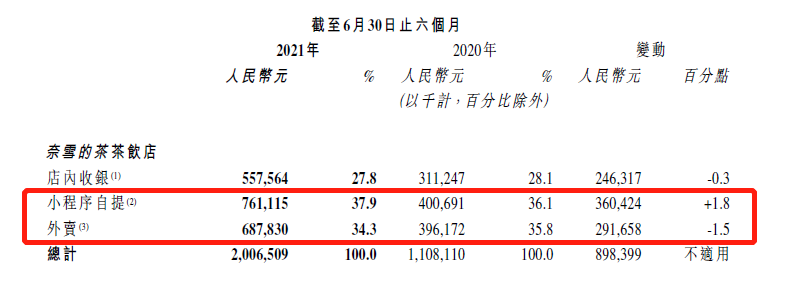

具体门店收入方面,奈雪的茶茶饮店2021年上半年,店内收银、小程序自提、外卖收入的占比分别为27.8%、37.9%、34.3%。

奈雪的茶在财报里表示,集团通过在线下单的收入占比显著增加,这反映了本集团持续拓展在线渠道、加强在线策略,也反映了消费者在新冠疫情后消费习惯发生的转变。奈雪的茶预计,来自外卖订单的收入占比在未来一段时间内将维持相对稳定。

{kind=link}

单店盈利方面,财报数据显示2021年上半年奈雪的茶深圳单店日销售额为2.65万元,经营利润率24.7%;上海单店日销售额为1.99万元,经营利润率15.3%;广州单店日销售额为2.38万元,经营利润率21.1%;北京单店日销售额为2.7万元,经营利润率14.5%。

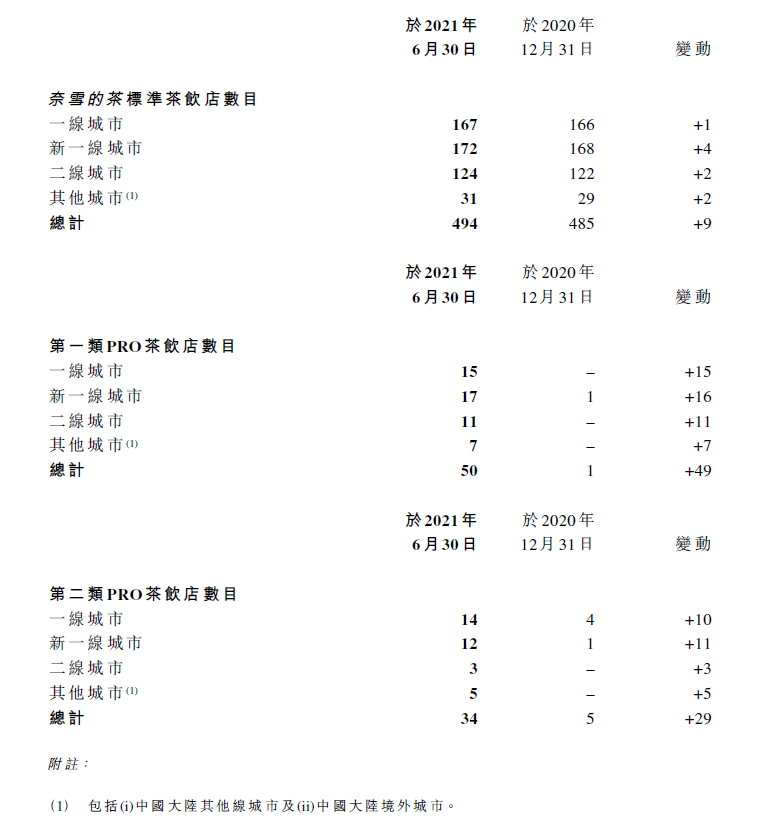

财报显示,截至2021年6月30日,奈雪的茶门店数达578家,上半年新开93家,均为直营。其中上半年新开93家,关停6家,一线、新一线城市新开61家,占上半年新开门店总数的65.6%。

在持续规模化发展中,奈雪的边际成本逐渐降低,成为门店利润大幅攀升497.2%的关键因素。

上半年新开的店型中,近九成为主力店型奈雪的茶PRO,不仅选址更为灵活,还大幅节省了人力和租金等成本,并提升运营效率,财报显示,奈雪的门店经营利润率已由去年全年的12.2%提升至目前的19.2%。

http://news.winshang.com/member/FCK/2021/8/25/2021825205138656223x.png

{kind=link}

奈雪的茶还表示,未来将继续落实“加密”的策略,重点在一线、新一线和重点二线城市加大门店密度,提高品牌势能。

坚持长期主义 数字化及供应链建设合计投入超1亿

奈雪的茶PRO降本增效也得益于对数字化的长期投入。财报显示,2021年上半年,奈雪科技能力建设投入4830万元。

据了解,奈雪早在2018年就已开始布局数字化转型战略,通过研发自动化设备简化茶饮制备流程,优化操作效率及更好保障产品标准化输出,从而提升顾客体验。

同时通过整合各大业务系统,建立智能化运营决策体系,帮助门店更精确地制定生产与销售计划,进而提升运营效率。财报显示,2021年上半年,奈雪线上收入占比已达到72.2%。

http://news.winshang.com/member/FCK/2021/8/25/202182520526593741x.png

{kind=link}

通过提升用户的消费便利性,有效带动了复购率的不断增长。截至2021年6月30日,奈雪会员数达3650万名,较去年年末增长逾30%;2021年第二季度复购率达30.3%,而2019年及2020年第四季度这一数据分别为25.6%、29.8%,根据灼识咨询,该数据高于行业平均水平。

奈雪能够迅速规模化发展,离不开供应链的稳定支撑。财报显示,2021年上半年供应链建设投入6020万元。

今年3月,奈雪凭借“霸气玉油柑”火遍全国,小众鲜果油柑一跃成为整个行业的爆款原料,甚至出现了“一果难求”的局面。

而奈雪的油柑供应却未受影响,规模化水果产地直采以及与供应商的长期稳定合作,为其供应提供了充分保障,也推动了产品源源不断的创新和销量的一路增长,“霸气玉油柑”销量在其所有茶饮产品中占比最高超过25%,甚至超越常年制霸奈雪销量榜的霸气芝士草莓。

http://news.winshang.com/member/FCK/2021/8/25/202182520511931626x.png

{kind=link}

对于未来增长点,有投资机构认为,奈雪在新零售领域的拓展也有望进一步挖掘其品牌价值并开启第二成长曲线。财报显示,2021年上半年新零售收入6972.9万,相当于去年同期1549.6万的近5倍。

食品安全问题对奈雪打击不亚于疫情

“在过去的这一个月里,我们内部其实针对所有跟食品安全质量相关的工作流程标准都进行了回顾,要做的就是避免未来再出现一次这样的事故,以及未来能够为我们的每一位消费者、每一杯茶和每一个烘焙的点心做出质量的责任。”

8月26日,在奈雪的茶控股有限公司 2021年中期业绩发布会上,对于近期出现的食品安全问题,奈雪的茶创始人彭心作出如上表述。

https://p4.itc.cn/q_70/images01/20210826/64d460b6a51b4cdfb678d08044d13504.jpeg

{kind=link}

彭心表示,食品安全事件发生之后,自己其实也非常担心会影响到整个公司的业绩表现,不过目前来看对业绩的影响不大。“当时确实有几天业绩受到了影响,现在业绩已经恢复事件发生之前的水平了。”

不过彭心丈夫,同为奈雪的茶创始人之一的赵林却补充表示,自其创业以来,8月以来的食品安全问题对奈雪的打击不亚于疫情。近期的问题带来奈雪的茶最大的认知是公司的免疫系统建立不完善,未来公司将建立更加透明的机制,加强与外界的沟通。

8月23日,国家市场监督管理总局通报6家食品企业检查情况,其中奈雪的茶两家门店因在生产制作中出现违规操作问题被处以10万元罚款和通报批评。

次日凌晨,奈雪的茶在其官方微博就被监管部门处罚致歉:“接受处罚,诚恳致歉”,称对照监管部门处罚决定书中指出的“在制作过程中标签掉入芒果泥”等问题,立刻展开了自查自纠,并要求所有门店员工严格按照生产流程进行操作,杜绝任何不规范行为。

值得一提的是,这不是奈雪的茶近期第一次出现食品安全问题。今年8月2日,新华社报道称奈雪的茶北京西单大悦城店、长安商场店出现“地面有蟑螂”、“用发黑芒果”、“生产标签标识错误”等问题。随后广东省市场监督管理局对奈雪的茶进行约谈。

https://inews.gtimg.com/newsapp_bt/0/13923459298/1000

对于上述问题,8月3日晚间,奈雪的茶在其官方微博发布声明称,当日各地政府监管部门对奈雪的茶全国186家门店(全部店数603家)突击检查,针对食品安全隐患、卫生环境、产品制作等问题进行了严格检查。

经多地政府监管部门实地检查,奈雪全国被查门店抽查结果合规合格,未发现有报道中提及的“地面有蟑螂”、“用发黑芒果”、“生产标签标识错误”等问题。

值得一提的是,就消费者对奈雪的茶两次致歉的接受程度而言,现尚无明确的营业数据对其进行判断。

其实,奈雪对食材和人工的要求绝对不含糊,财报显示,材料和员工成本为奈雪最大的成本支出。

今年上半年,奈雪原料成本同比上涨 43.6% 至 6.7 亿元,占其总收益的 31.5%,去年所占比例为 39.5%。奈雪方面表示,比例下降主要得益于免征销项增值税以及供应链体系逐渐完善。

员工成本方面,上半年奈雪员工成本为 6.7 亿元,占总收益的 31.5%,相较去年的 3.7 亿元同比大涨 82.3%,奈雪方面并未对该项支出大涨作出解释。

" 瑞幸小店模式" 卖奶茶行得通吗?

奈雪新开门店以 pro 茶饮店为主,新开的 87 家门店中,有 78 家为 pro 店。

{kind=link}

pro 茶饮店是奈雪于去年年底推出的门店类型,这类门店面积相较其标准门店小,且剔除了现场面包房区域,所售面包由中央厨房预制,因此在人员配置上更加灵活,且不需要专门的排烟管道。这意味着 pro 门店能够进入写字楼、住宅社区等标准门店难以进入的市场。

奈雪将其 pro 门店分为两类,第一类是指位于级别较高的连锁购物中心的 pro 店,第二类则是指其他位置的 pro 店。

此前奈雪宣称其对标星巴克,打造第三空间。目前看来,其第二类 pro 门店进驻写字楼和住宅区等场所,颇有对标瑞幸的意思——瑞幸门店在写字楼、非核心商圈遍地开花。

从租金和员工成本来看,pro 门店的前期投入确实低于标准门店,同时也容易复制扩张。

奈雪也表示,由于奈雪品牌力较强,第二类 pro 店的租金低于购物中心门店且人力成本存在下降空间,预计第二类茶饮店盈利能力相较第一类将有提升空间。

但 ZAKER 新闻注意到,奈雪第二类 pro 门店的盈利能力还有待考验,其利润率和平均单店日销售额均远低于其他两类门店,分别为 15.3% 和 1.19 万元。

而第一类 pro 店的利润率高达 21.7%,标准门店的平均单店日销售额则达到了 2.19 万元,几乎是第二类 pro 店的两倍。

{kind=link}

同等其他条件下,单店日销售额主要取决于客流量。奈雪第二类 pro 店进驻的写字楼、住宅社区的人流量远低于购物中心,这类门店的客流量将远少于其他两类门店,这造成第二类 pro 店的平均单店日销售额最低,进而影响奈雪的利润率。

不过,奈雪方面表示,由于 pro 门店刚推出不久,样本容量较小,导致数据方差较大,预计随着 pro 门店的增加,数据方差将逐步缩小。

奈雪方面表示,预计短期至中期内,第一类 pro 店的门店数将高于第二类 pro 店。

未来,奈雪将通过降本增效,提升盈利能力。

一是降低人力成本。目前奈雪总部已经储备了2~3年的人才储备,总部人力成本占比将逐步摊薄。奈雪门店所在各区域市场逐步走向成熟,招募、培训人员的压力将逐步减轻,门店人力将下降。

二是降低门店成本。第二类PRO茶饮店的租金成本较之一代店、中心店将大幅下降,随着第二类PRO茶饮店在未来占比逐渐提升,奈雪的门店整体租金成本也将呈下降趋势。

三是提升运营效率。利用设备和智能化系统等科技手段,提升门店运营效率和盈利能力。

奈雪的茶表示,希望通过提供现制茶饮和烘焙产品以及愉悦的顾客体验,为中国悠久的茶饮文化注入现代元素并传播至更多客户。

-END-

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔