加载中…

加载中…全球通胀为什么如此之低?

总供给与总需求模型为分析经济波动和说明不同时间范围内政策的影响如何不同提供了一个框架。

长期与短期之间的关键区别是:长期中,物价有伸缩性(即弹性),而短期中,物价是黏性(物价不容易变动、缺乏弹性)的。

物价水平上升而产出低于自然率的经济现象称之为经济滞胀。

面对不利的供给冲击,像美联储这种控制总需求的决策者,会遇到二种艰难选择:

第一种选择是保持总需求不变,在这种情况下,产出与就业低于自然率。最终,价格下降到原来水平时恢复到充分就业。但这个过程的代价是痛苦的衰退。

第二种选择是扩大总需求,使经济更快地达到自然率。如果总需求的增加与总供给的冲击是同步的,则,经济得以显著增长。当然,这种选择的缺点是物价水平持续提高。

但,目前还没有一种调节总需求的方法,既可以维持充分就业又可以保持物价水平的稳定。

信用卡减少了人们持有的现金量,货币需求的这种减少相当于使货币流通速度得以提高。如果货币供给保持不变,货币流通速度的提高必然引起名义支出增加,以及总需求曲线向外转移,在短期时间中,需求的增加引起经济的支出增加------它引起社会经济的繁荣。在原来的价格上,企业现在出售了更多的产品,雇佣了更多工人,并使现有工人工作更长时间、更充分使用机器与设备。

随着时间的推移,总需求的高水平,拉动了工资与物价。随着物价水平大幅上升,需求量减少了。经济逐渐接近生产的自然率(长期时间上的供需关系的均衡点)。但在转向高物价水平前这一段时期,经济的产出高于自然率。但这一时期极为短暂,供给侧过剩和物价一旦高涨,需求的旺盛就将不复存在。

全球央行们,如何减缓这一高涨,并使产出接近长期均衡的自然率?央行可以减少货币供给以抵消货币流通速度的提高。抵消货币流通速度的提高就可以稳定总需求。因此,如果央行们可以熟练地控制货币供给,它就可以减轻、甚至消除需求冲击对产出和就业的影响。包括美联储在内,具有必要的技能是一个较为困难的问题。

通货膨胀率怎么降?实际GDP增长率和就业如何提升??

名义汇率=实际汇率+通货膨胀率,通货膨胀率=消费增长率--实际GDP增长率。这两个重要公式中的通货膨胀率是关键。显然:要想把ICE美元指数(名义汇率)拉下来,在美联储自己编制的三大美元指数(实际汇率)保持高位不变的情况下(确保全球供给侧冲击),降低国内通货膨胀率是关键!通货膨胀率怎么降?拉动消费增长率不容易,那就只能从提高实际GDP增长率着眼了!而实际GDP增长率一旦起来,必然接着推动消费增长率的再次提升,如此往复。就是这样的逻辑。

如此,这期间,美元定价的黄金必然不断走低。所以,现在的黄金大涨显然是割韭菜的多头大陷阱!!

国人的教育缺乏对知识原理性的深入、和培养逻辑性的理性思维。

黄金是美元的对手盘,欧元是美元的对手盘,黄金又是欧元的对手盘。美元未来呈现阶段性弱势,目的是让非美货币主要是欧元呈强,以便于让欧洲美元M4高位套现割韭菜顺利回流美国本土。欧盟、欧元区的主要外汇储备是黄金,黄金下跌必然逼迫欧元汇率提升,否则欧盟、欧元区的资产与财富定价(特别是欧元区银行业端的资产总量就保不住了,欧元区的金融危机就来,如此欧元区的银行利率端就会大幅飙涨,黄金与利率、通胀的上涨呈正相关。)就保不住了。如此,通胀伴随着滞胀就会接踵而至。孰轻孰重?显然,欧元区只有推高欧元汇率抑制通胀!日元和其它4大货币对,美元指数合约的对手盘也是如此。

黄金具有双重属性:货币、商品属性,如果作为欧元区各国央行的主要外汇储备,那么货币属性是第一位的,充当贵金属等价物,为欧元发行背书。把黄金价格打低,欧元岂不贬值?货币也有双重价格属性:名义(汇率)、实际(汇率)。把名义汇率抬高实际上是外升内贬,抬高它国内的资产价格泡沫,拉高通货膨胀,并进一步演变为滞胀(物价水平上升而产出低于自然率,就称为“滞脹”,即产能释放不足、企业关门倒闭、失业高企、物价通胀导致。这必是供给侧实施的悲惨场景),被别国割了韭菜。即:所谓的汇率虚高;把实际汇率抬高,情况则反之。这就是汇率学中的核心:货币定价的有效边际弹性。

世界经济大多已从2008年的金融危机中复苏。例如,在美国、英国和德国,失业率现在低于4%,低于几十年来的水平。紧张的劳动力市场通常是健康经济的一个特点,因此对商品和服务的需求不断上升。为了满足这种需求,企业通常会提高价格——这是菲利普斯曲线的基本机制。然而,在金融危机爆发10年后,通胀仍保持了相当稳定。因此,一些研究人员认为菲利普斯曲线不再是描述通胀动态变化的有效工具。

在本文中,我们调查了金融危机是否改变了菲利普斯曲线长期以来的内在机制。我们在之前的文章中对分析进行了扩展,将发展中经济体包括在内,并分析了导致菲利普斯曲线中通胀率变化的三个因素,以评估这些联系在哪里出现了断裂。

我们的分析表明,在发达经济体中,菲利普斯曲线失效的结论似乎还不成立。劳动力市场状况的波动已在很大程度上被央行的适当利率变动所抵消。在这种情况下,过去通胀的影响已经消退,对未来通胀的预期已经向央行设定的目标靠拢。从表面上看,通胀似乎在劳动力市场整体疲软的情况下都保持稳定,菲利普斯曲线的联系似乎已经断裂。然而,菲利普斯曲线可能仍在发挥作用。我们所观察到的通胀变化,也可以用央行成功抵消市场疲软的波动、将通胀维持在目标水平来解释。在欠发达经济体,央行的运作往往受到限制,货币政策无法抵消劳动力市场的影响,这使得过去通胀发挥了更大的作用。尽管如此,在过去20年里,发达国家和发展中国家的通胀率都呈下降趋势。不可避免的结论是,有全球力量对通胀施加下行压力,这不仅是货币政策的结果。

通货膨胀的驱动力

为了评估菲利普斯曲线如何解释通胀,我们将金融危机视为一场自然实验。由于危机大多是始料未及的,我们可以利用金融危机前的时间作为菲利普斯曲线关系的基准,来考察危机后发生了什么。

我们建立了一个菲利普斯曲线模型,三个因素导致了通胀的变化。首先,我们利用劳动力市场松弛来衡量需求拉动因素。具体地说,我们使用失业率缺口,这是失业率和自然失业率之间的差值。失业率缺口是衡量总需求状况的一个常用指标,因为更高的需求通常意味着更多的就业。

其次,我们使用总体消费者价格指数(CPI)来衡量历史通胀的反馈。价格往往会缓慢调整,因此通胀的历史趋势可能会影响其未来走势。也就是说,企业会从以前的周期中获得一些定价的线索,这样会使得通胀变化幅度很小。

第三,我们纳入了未来通胀预期,基于美联储的调查数据和OECD提供的其他国家的数据。如果央行就通胀目标作出可信承诺,那么企业将根据目标为商品定价。在这种情况下,失业率缺口的波动以及过去通胀偏离目标的情况,对实际通胀的影响要小得多。因此,信誉是一种宝贵的商品。

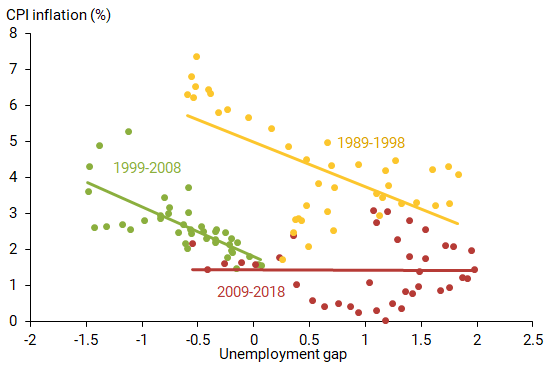

在金融危机爆发后的十年间,失业率缺口与通胀之间的关系似乎有所减弱,如图1所示。水平轴是所有OECD国家的失业率缺口,垂直轴是整体CPI(季度计算)。在危机前的20年里,失业率缺口和通货膨胀之间存在着明显的负相关关系(黄线和绿线),因此当失业率缺口高时,通货膨胀低,反之亦然。危机发生后的十年(红线)表明,这种关系几乎已经消失。即使失业率缺口低于零——这意味着失业率低于充分就业的失业率——通胀率平均在2%左右或以下。

图1

OECD国家的菲利普斯曲线

https://rocks.wisburg.com/50424c15-ff4b-4077-ae41-5d5eb0511173.png

{kind=link}

然而,图1只提供了一个简单的相关性。我们的下一步是正式评估菲利普斯曲线的三个因素——劳动力市场、历史趋势和预期——对通胀的贡献,以及这些贡献在全球金融危机前后的10年左右发生了怎样的变化。

自全球金融危机以来有什么新鲜事?

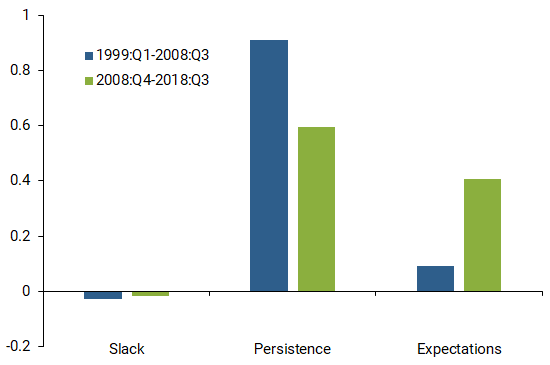

接下来分析菲利普斯曲线的三个因素各自的贡献:失业率缺口,用来衡量劳动力市场的松弛程度;过去的通货膨胀,用来衡量通胀的持久性,以及通胀预期。我们还消除了因油价波动而引起的通胀;因为油价是一个典型的供给因素,不受货币当局的控制。我们首先关注经历过金融危机的OECD国家。图2显示了在金融危机之前和之后的两个时期内这些因素的贡献。

图2

菲利普斯曲线变化的因素(OECD国家)

https://rocks.wisburg.com/7e4dc3f2-087b-4558-a81a-175db5ef0b2d.png

{kind=link}

图中的第一组条形图显示了劳动力因素的贡献,其贡献为负,因为松弛上升意味着更低的通胀,从而从总通胀率中减去。尽管松弛对通胀的影响自危机以来已经消散,但很明显,失业率在解释危机前的通胀变化方面也发挥了很小的作用。鉴于统计规模很大,即使失业率缺口很大,对总体通胀产生的影响也很小。

第二和第三对条形图分别表示持久性和预期因素对通胀率的影响程度。自危机以来,通胀持久性的贡献下降,而通胀预期的贡献增加。通胀率持久性的贡献下降意味着今天通胀的波动会在较小程度上影响明天的通胀。预期的贡献上升意味着消费者可能将通胀扰动认为是暂时的,在先前的文章中,我们记录了美国类似的模式,并认为良好锚定的通胀预期是可信的货币政策的自然结果。

非OECD国家和非危机时期

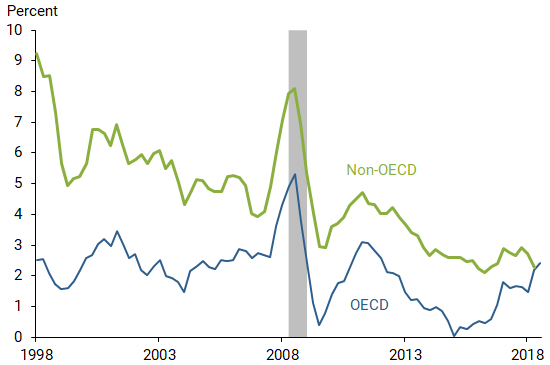

甚至在金融危机之前,其他可能影响全球通胀的因素就已经形成。作为评估这些因素影响的起点,图3显示了自1998年以来各国的平均通胀率,包括OECD发达经济体和23个非OECD发展中经济体。

图3

平均消费价格指数通胀率

https://rocks.wisburg.com/9584d1e3-0f6a-4444-9bea-8df8d9320b99.png

{kind=link}

图3显示,多年来,发展中国家和发达国家的通胀率逐渐趋于一致。到样本结束时,两组的平均通胀率几乎相同。在一定程度上,发展中国家经济的通胀率下降可能反映了央行政策可信度的提高。然而,这两类经济体在通胀方面有一个共同的趋势,这表明某些全球因素可能正在遏制各地的通胀。

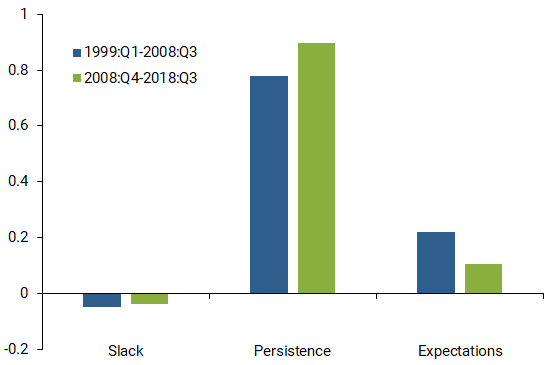

为了更好地理解全球可能发生的情况,我们使用全球金融危机前后10年的23个非OECD发展中经济体的样本,再次分析了对菲利普斯曲线三个因素。如图4所示。

图4

菲利普斯曲线变化的因素:非OECD国家

https://rocks.wisburg.com/c1cdc534-69b5-4fdb-95c5-9c323f709022.png

{kind=link}

第一组条形图显示,与发达经济体类似,失业率缺口对发展中经济体通胀的影响较小。持久性和预期的分析更有趣。与发达经济体的情况形成对比的是,通胀持久性的贡献更大,而且自危机爆发以来,持久性的贡献有所增加。也就是说,今天的通胀扰动对于明天的通胀影响有所增加。此外,相对于发达经济体以及危机爆发前的10年,通胀预期对发展中经济体的影响已经在更大程度上减弱。

由于影响通胀的三个因素对于危机后发达国家和发展中国家的影响并不相同,因此,这些因素不能解释全球通胀的下降,答案似乎在于其他一些共同的深层因素,可能与不断扩大的贸易开放、全球供应链以及各国间更大的资本和投资流动有关。这些因素甚至在危机之前就开始降低生产和投资成本,给全球价格带来下行压力。

结论

全球金融危机颠覆了我们对通胀变化的理解,尤其是从菲利普斯曲线的角度来看。尽管发达国家的失业率很低,但通胀率仍然很低。然而,一些非OECD发展中国家也发生了类似的情况:尽管几乎所有这些国家都躲过了金融危机,但那里的通胀率仍然很低。有趣的是,对发展中经济体而言,过去的通胀对于当前通胀的影响非常大,这与发达经济体的情况形成了鲜明对比。然而,由于所有国家都经历了类似的通胀下降,其他全球性因素肯定在最近的通胀低迷中发挥了重要作用。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔