加载中…

加载中…什么是易变现率

流动资产筹资结构的衡量指标—易变现率

{kind=link}

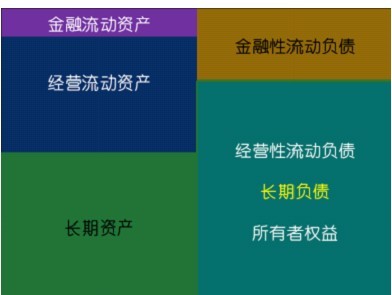

易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营流动资产

【提示1】经营性流动负债也称为自发性流动负债

【提示2】“所有者权益+长期债务+经营性流动负债”本章也将其称为长期资金来源,则:易变现率=(长期资金来源-长期资产)/经营流动资产

易变现率高,资金来源的持续性强,偿债压力小,管理起来比较容易,称为保守型筹资政策。易变现率低,资金来源的持续性弱,偿债压力大,称为激进型筹资政策。

【提示3】注意易变现率和1的关系

易变现率=1

http://www.dongao.com/zckjs/UploadFiles_8424/201308/2013083014354303.jpg

{kind=link}

【提示】净金融流动负债为0

易变现率<1

http://www.dongao.com/zckjs/UploadFiles_8424/201308/2013083014355763.jpg

{kind=link}

【提示】企业存在净金融流动负债

易变现率>1

http://www.dongao.com/zckjs/UploadFiles_8424/201308/2013083014361166.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔