加载中…

加载中…对数正态分布

标签:

杂谈 |

对数正态分布

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

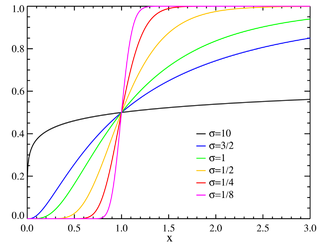

在概率论与统计学中,对数正态分布是对数为正态分布的任意随机变量的概率分布。如果 X 是正态分布的随机变量,则 exp(X) 为对数分布;同样,如果 Y 是对数正态分布,则 ln(Y) 为正态分布。 如果一个变量可以看作是许多很小独立因子的乘积,则这个变量可以看作是对数正态分布。一个典型的例子是股票投资的长期收益率,它可以看作是每天收益率的乘积。 对于 x > 0,对数正态分布的概率分布函数为

{kind=link}

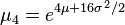

其中 μ 与 σ 分别是变量对数的平均值与標準差。它的期望值是

{kind=link}

方差为

{kind=link}

给定期望值与标准差,也可以用这个关系求 μ 与 σ

{kind=link}

{kind=link}

目录[隐藏] |

[编辑] 与几何平均值和几何标准差的关系

对数正态分布、几何平均数与几何标准差是相互关联的。在这种情况下,几何平均值等于 exp(μ),几何平均差等于 exp(σ)。

如果采样数据来自于对数正态分布,则几何平均值与几何标准差可以用于估计置信区间,就像用算术平均数与标准差估计正态分布的置信区间一样。

| 置信区间界 | 对数空间 | 几何 |

|---|---|---|

| 3σ 下界 | μ − 3σ | http://upload.wikimedia.org/math/8/a/9/8a9f86a59ceebc18358840d89cbd6b0b.png |

| 2σ 下界 | μ − 2σ | http://upload.wikimedia.org/math/e/e/f/eef4764cb0a349ff41e6b7c18c769708.png |

| 1σ 下界 | μ − σ | μgeo / σgeo |

| 1σ 上界 | μ + σ | μgeoσgeo |

| 2σ 上界 | μ + 2σ | http://upload.wikimedia.org/math/e/e/a/eead40b00a1f4ad0f9891e3e4e9ae026.png |

| 3σ 上界 | μ + 3σ | http://upload.wikimedia.org/math/a/3/5/a35616b9c0835f9b2e695f57e35ce94c.png |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

其中几何平均数 μgeo = exp(μ),几何标准差 σgeo = exp(σ)

[编辑] 矩

原始矩为:

- http://upload.wikimedia.org/math/2/0/6/20669db731a9bd2819ea3019d4e256a9.png

- http://upload.wikimedia.org/math/1/1/5/1158217638bf9fcceff9ff6a8d04f111.png

- http://upload.wikimedia.org/math/2/e/4/2e4e0bcd62881f7d2086c307a77f4bdd.png

- http://upload.wikimedia.org/math/d/d/c/ddc20f7cc9e2ea9799098d74f5ac0f7c.png

{kind=link}

{kind=link}

{kind=link}

{kind=link}

或者更为一般的矩

{kind=link}

[编辑] 局部期望

随机变量 X 在阈值 k 上的局部期望定义为

{kind=link}

其中 f(x) 是概率密度。对于对数正态概率密度,这个定义可以表示为

{kind=link}

其中 Φ 是标准正态部分的累积分布函数。对数正态分布的局部期望在保险业及经济领域都有应用。

[编辑] 参数的最大似然估计

为了确定对数正态分布参数 μ 与 σ 的最大似然估计,我们可以采用与正态分布参数最大似然估计同样的方法。我们来看

{kind=link}

其中用 http://upload.wikimedia.org/math/e/d/a/eda95949db70f0b3b49384dee963b5cb.png 表示对数正态分布的概率密度函数,用 http://upload.wikimedia.org/math/0/e/d/0eda9a06cd5a9044b567e7cb266cc749.png — 表示正态分布。因此,用与正态分布同样的指数,我们可以得到对数最大似然函数:

{kind=link}

{kind=link}

{kind=link}

由于第一项相对于 μ 与 σ 来说是常数,两个对数最大似然函数 http://upload.wikimedia.org/math/6/5/3/6530ba3cd455ecf2dac2e1cf82664c67.png 与 http://upload.wikimedia.org/math/a/c/e/ace3cd4a0197008a2072a4b1f47a1521.png 在同样的 μ 与 σ 处有最大值。因此,根据正态分布最大似然参数估计器的公式以及上面的方程,我们可以推导出对数正态分布参数的最大似然估计

{kind=link}

{kind=link}

{kind=link}

[编辑] 相关分布

- 如果 Y = ln(X) 与 http://upload.wikimedia.org/math/1/9/b/19b01934bcd6ab790081da41d149e325.png ,则 Y˜N(μ,σ2) 是正态分布。

- 如果 http://upload.wikimedia.org/math/3/d/0/3d07eff7bf899da03c052bce546285e1.png 是有同样 μ 参数、而 σ 可能不同的统计独立对数正态分布变量 ,并且 http://upload.wikimedia.org/math/9/d/2/9d28753951537fb838e9a5f4a3a5339c.png ,则 Y 也是对数正态分布变量:http://upload.wikimedia.org/math/e/9/e/e9e264140357b71c8b4c6b6861ce322b.png。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔