加载中…

http://blog.sina.com.cn/u/1321873984

首页

博文目录

关于我

个人资料

微博

加好友

发纸条

写留言

加关注

博客等级:

博客积分:

博客访问:

关注人气:

获赠金笔:

0支

赠出金笔:

0支

荣誉徽章:

正文

字体大小:

大

中

小

美国加息临近:1985-2015美国加息周期与大宗商品表现(上)待续

(2015-12-08 19:20:32)

标签:

原油

黄金白银

铜

加息

分类:

期货外汇衍生品

美国加息临近:1985-2015美国加息周期与大宗商品表现(上)待续

美联储加息临近

大宗商品或即将迎来转机——1985-2015美国加息周期与大宗商品表现

现象不能代表本质,以现象寻规律,再通过现象后面数据去挖掘真正的驱动因素……相关关系不能证明因果关系,历史现象的丛生或者伴生并不能证明未来的必然……只是思考的逻辑……

本月中旬美联储将公布利率决议,从此前美联储一系列措辞看,美联储此次利率决议进入加息周期的概率非常高,而从美国当前强劲的经济增长、持续走低的失业率及温和的通胀水平来看,现实的经济各项指标也支持美联储进入加息周期,作为全球最重要的储备货币和流通货币的美元加息,无疑将对整个金融市场带来巨大的冲击,美国进入加息周期后大宗商品的行情将如何演绎,过去30年美元进入加息周期的状况及大宗商品表现或具有重要的参考意义。

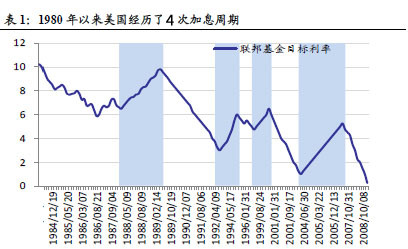

美联储四次加息周期

http://xqimg.imedao.com/151813e383b78753fe900b27.jpg!custom.jpg

1985-2015年的30年中,美国共经历4

轮加息周期。分别是1988.03—1989.04,基准利率从6.5

上调至9.75;1994.01—1995.05,基准利率从3

上调至6;1999.06—2000.05,基准利率从4.75

上调至6.5;2004.04—2006.07,基准利率从1

上调至5.25。

第一轮加息周期:1988年3月——1989年4月

加息背景:

经济回暖,通胀再袭

自1987

年4

季度起,通胀风险重回上行趋势,CPI

和核心CPI

从1987

年初的1.5%和3.8%一路上行至5.2%和4.5%。经济增长保持强劲,1987

年2

季度经济增长率达到4.6%,4季度攀升至6.8%,而1988

年2

季度和4

季度GDP

增速仍保持在5.4%的高位,市场开始担忧增长过热引发的通胀风险。格林斯潘注入流动性使得从1988

年2

季度起,随着经济恢复增长,通胀风险升温上升,同时为收回1987

年股灾中投放的大量流动性,进入加息周期,连续加息11

次,联邦基金目标利率从6.5%上调至9.75%。

美联储进入加息周期后CRB大宗商品指数表现

http://xqimg.imedao.com/151813ea257791b3fe51bf2d.png!custom.jpg

美联储进入加息周期后原油市场表现

http://xqimg.imedao.com/151813ee41b791c3fb888e31.png!custom.jpg

美联储进入加息周期后黄金白银市场表现

http://xqimg.imedao.com/151813f134f303f9594f759b.png!custom.jpg

查看原图

http://xqimg.imedao.com/151813f3b8c79203fedeeacd.png!custom.jpg

美联储进入加息周期后铜市场表现

http://xqimg.imedao.com/151813f55a979213fed8fa78.png!custom.jpg

第二轮加息周期:1994年1月——1995年5月

加息背景:

经济过热

1990

年-1992

年美联储将联邦基金利率从8%以上一路调降至3%,终结了美国高利率时代,带动经济从1992

年复苏起步,此后美国经济强劲增长,在1993年4

季度GDP

增长率已达到5.4%,工业总产出指数同比从1994

年初的3.4%上升至1995

年1

季度6.7%以上,经济出现一定过热迹象。通胀压力上升,CPI

和核心CPI

从1994

年初的2.5

和2.9

最高达到3.2

和3.1。而失业率下降至5.6%。但随着1994

年美国经济增长率恢复至4%以上,经济周期从复苏走向过热,美联储转变货币政策方向,1994

年2

月起美联储重启加息周期,开始连续7

次加息,将基准利率从3%上调至6%。

美联储进入加息周期后CRB大宗商品指数表现

http://xqimg.imedao.com/15181400e45787d3fe1688e6.png!custom.jpg

美联储进入加息周期后原油市场表现

http://xqimg.imedao.com/15181409207433fe87f3d852.png!custom.jpg

美联储进入加息周期后黄金白银市场表现

http://xqimg.imedao.com/1518140c160333fe5b272e4f.png!custom.jpg

http://xqimg.imedao.com/1518140dad879233fe139edf.png!custom.jpg

美联储进入加息周期后铜市场表现

http://xqimg.imedao.com/1518140ffd6343fe33cd600f.png!custom.jpg

第三轮加息周期:1999年6月——2000年5月

加息背景:

科技网络及股市泡沫

1990

年代美国历史上最长的经济繁荣时期持续到1999-2000

年千年之交达到繁荣顶峰。信息革命和网络股泡沫推动股市到达繁荣顶点,道琼斯指数首次站稳10000

点关口。1999

年4

季度和2000

年2

季度GDP

环比折年率分别达到7.1%和7.8%,失业率维持在4-4.3%的历史低位,通胀风险小幅上升,CPI

和核心CPI上升至2006

年2

季度的3.7%和2.5%。经济、股市、房市和消费市场全面繁荣,出现一定泡沫迹象。为了平抑泡沫,1999年美联储重启紧缩性货币政策,6

月30

日起,连续6

次上调联邦基准利率抑制经济过热,基准利率上调至6.5%。

美联储进入加息周期后CRB大宗商品指数表现

http://xqimg.imedao.com/1518141450f443fbbdf201c0.png!custom.jpg

美联储进入加息周期后原油市场表现

http://xqimg.imedao.com/1518141645c453fee0158b6b.png!custom.jpg

美联储进入加息周期后黄金白银市场表现

http://xqimg.imedao.com/151814184fb463fe74c3125c.png!custom.jpg

美联储进入加息周期后铜市场表现

http://xqimg.imedao.com/1518141a33779243fe160ace.png!custom.jpg

第四轮加息周期:2004年4月——2006年7月

加息背景:

房地产繁荣,通胀高企,次债规模膨胀

在次级抵押贷款扩张刺激下,居民买房热情高涨,房价上涨使得购房者可以进一步将房屋进行抵押来获得资金进行消费,2004

年美国房地产市场出现前所未有的繁荣局面,房地产推动GDP

保持在3-4.5%的快速增长,失业率保持在6%以下,股市重回牛市,次级贷市场空前扩张。核心CPI

一路攀升至2.6%。为了控制通胀及过热的房地产市场,从2004

年6

月起,美联储进入加息周期,连续17

次升息,将联邦基准利率从1%提升至5.25%。

美联储进入加息周期后CRB大宗商品指数表现

http://xqimg.imedao.com/1518141f6d8473fe9ceb9f5c.png!custom.jpg

美联储进入加息周期后原油市场表现

http://xqimg.imedao.com/15181421c0179253fe5b91b7.png!custom.jpg

美联储进入加息周期后黄金白银市场表现

http://xqimg.imedao.com/151814236d3373fe62d2ef6d.png!custom.jpg

美联储进入加息周期后铜市场表现

http://xqimg.imedao.com/15181425384787f3fdadbb73.png!custom.jpg

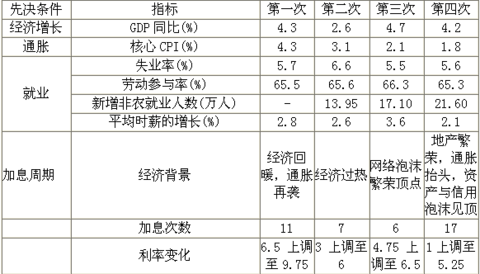

结论

1985-2015年美联储四次进入加息周期的背景及条件

美联储与其他各国央行一样有三个目标:充分就业、经济增长、物价稳定,理论上,作为实现央行目标的货币政策,一般在完成平抑周期波动的使命后会相继退出。从这方面看美联储此前四次进入加息周期均在失业处于较低水平,通胀预期相对稳定或温和通胀,经济增长强劲等前提条件下。

表

历次加息时点前1个季度各经济指标均值

http://xqimg.imedao.com/1518146297078813febacbdf.png!custom.jpg

美联储四次加息周期大宗商品标的表现

http://xqimg.imedao.com/151814644c74e3fbaeea5dde.png!custom.jpg

从过去30年(1985-2015)美联储四次加息周期历史可以看出,美联储进入加息周期后大宗商品整体走强,并不因为大宗商品以美元计价而打压大宗商品,相反代表大宗商品走势的CRB指数在过去的四个加息周期中都稳步走高。分品类看,原油价格四次在整个美元加息周期中上涨,从过去四次加息周期中看,有两次原油在加息开始时处于下行趋势中,而加息过程中原油逆转了此前的弱势,最终在整个加息周期中处于上涨状态。另外代表工业金属的伦敦铜,在过去三十年的四次加息周期中也全部处于上行走势中,是所有几个品种中上涨幅度最大,走势持续性最好的品种。黄金白银在整个加息周期中的走势算是特例,金银没有与很多人预想的因为美联储的加息而承压,也没有跟随其他大宗商品集体走强,而更多处于区间震荡状态,唯一一次大幅上涨是04-06年的加息周期中,金银走势与美联储加息相关性很低。从此前历史美联储进入加息周期的经济增长、就业、通胀水平的条件看,美国当前的状况已经具备重启加息的条件,那么未来如果美联储进入加息周期,从历史规律看,十年之后重启的加息周期,或将给金银之外的大宗带来转机,原油、铜等大宗商品将迎来重要转折点和历史性机遇。

现象不能代表本质,以现象寻规律,再通过现象后面数据去挖掘真正的驱动因素……相关关系不能证明因果关系,历史现象的丛生或者并生并不能证明未来的必然……只是思考的逻辑……(待续、待续、待续)

分享:

喜欢

0

赠金笔

阅读

┊

收藏

┊

喜欢

▼

┊

打印

┊

举报/Report

加载中,请稍候......

前一篇:

香港老千股如何亏99.99%的可怕经历

后一篇:

【什么是成功的投资】(转)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

加载中…

加载中…