加载中…

加载中…A股资金来源分析:七张图看懂谁是主力

标签:

股票 |

分类: 财务与投资思路 |

作为一名个人投资者,要时刻提醒自己,股市中现在和未来是哪股力量在主导。如果是散户主导,那市场特征多半是追涨杀跌的,股价会波动大,换手活跃;如果是保险等长线资金主导,那将是蓝筹股获得追捧;如果是私募基金等机构做主导,那会是成长股的天下。

所谓知己知彼,方能百战百胜。

作为一名个人投资者,要时刻提醒自己,股市中现在和未来是哪股力量在主导。如果是散户主导,那市场特征多半是追涨杀跌的,股价会波动大,换手活跃;如果是保险等长线资金主导,那将是蓝筹股获得追捧;如果是私募基金等机构做主导,那会是成长股的天下。

散户生存,多半是顺势而为,所以首先就是要搞清楚市场的主力,或者说你的对手是谁。下面,就用数据来让你看清楚,A股中主力资金的现在和未来。

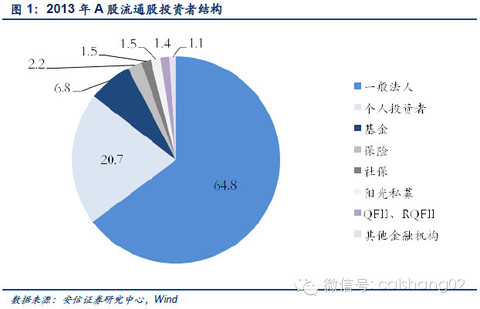

目前A股的投资者结构

从2013年A股流通市值角度上看,一般法人机构(控股股东及其他公司法人)是最大的市场参与主体,占比约为65%,并且随限售股解禁近几年来一直处于上升趋势。

个人投资者仍然排在第二位,但占比已从2011年的27下滑至20%,散户离场现象较为明显。

机构投资者(公募基金、保险、社保、阳光私募、境外投资者等)占比约为15%,整体相对稳定。

机构投资者内部结构上看,公募基金规模在2012年以来萎缩相对明显,原因和个人投资者离场有关;保险资金对股市的态度偏谨慎,权益类投资比例不断下降,规模增长主要来自于保险资产规模的扩张;2013年以来扩张最明显的是阳光私募,目前已达3000亿左右,相当于公募基金规模的20%;QFII、RQFII为代表的海外机构投资者规模也在稳步扩大。

http://xqimg.imedao.com/1479f80d84c3323feec7e955.jpg!custom.jpg 查看原图

http://xqimg.imedao.com/1479f80d80831f3fc74d084d.jpg!custom.jpg 查看原图

http://xqimg.imedao.com/1479f80d96d1913fc9ca7428.jpg!custom.jpg 查看原图

目前的主力:产业资本和私募

A股投资者结构的变化对市场的影响主要体现在两个方面。

首先是大股东、高管及“小非”等公司内部人格外重视资本市场对公司行为的正反馈。短期这主要是限售股解禁带来的,但上市公司的“财富管理平台”效应可能会使得这一现象在中长期依然存在。

其次是市场风格的变化。私募规模扩大和公募基金小型化趋势下,小市值股票受到追捧,市场主题化现象明显。但这种风格并没有固化,特别是当外部环境发生剧烈变化时。

http://xqimg.imedao.com/1479f80d76b3313fca389b2b.jpg!custom.jpg 查看原图

未来的主力:养老金和海外资金

目前来看,养老金和海外资金是打破目前市场存量模式的两大潜在变量。

简单测算,如果存量养老金股票投资限制取消,入市资金上限可能会达到目前股票型基金的存量水平。这里养老金包括一般保险资金和社保资金。

海外资金方面,最为重要的是可能在10月份开闸的“沪港通”,但具体实施效果目前很难得出确定性的结论。

考虑到资金的潜在规模和带动效应,如果这两方面资金入市破冰,可能会对市场情绪和风格产生较为明显的影响。

保险资金的空间

目前,一般保险公司权益类(股票和基金)投资余额不到6千亿元,大约相当于A股流通市值的3%。

从保险公司内部来看,股票和基金类投资余额相当于保险公司资金运用余额的10%,总资产的6.5%,距离30%(含未上市股权投资)的总资产监管比例上限存在很大差距,中国平安、中国人寿、中国太保和新华保险四大上市公司的情况与之基本一致。

目前保险公司对股票、基金投资的谨慎情绪是由A股缺乏系统性机会和资金无风险收益率过高共同导致的。从历史趋势上看,保险资金股票投资的顺周期性较强,2006、2007年股票、基金投资占总资产比例曾一度达到20%,2009年时也曾回升至10%以上。

目前保险公司资产总额约为9万亿,如果按照10%和20%的权益类投资比例测算,分别会带来3000亿和1.2万亿的增量资金。所以当A股出现系统性牛市、资金无风险收益率明显降低后,保险资金可能会成为重要的资金来源。

除了一般的保险公司之外,社保也是A股的参与主体。有关数据显示,截止2013年底,社会保险基金累计结余4.3万亿,由社保基金会管理的基金资产总额1.2万亿元,其中用于股票市场投资的资金约为3千亿元,占比约为30%。按照这一比例,如果另外3万亿元左右的养老保险基金能够突破股票投资限制,其规模近似相对于现在股票型公募基金的总和。

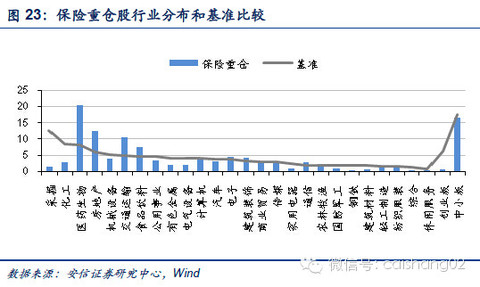

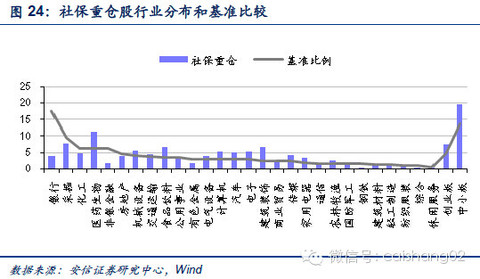

保险资金的投资风格

从2014年第一季度重仓流通行业分布上看,一般保险资金和社保基金投资股票资产配置上的风格有所差异。

一般保险资金银行、非银金融配置是很重的,这和股东结构有一定的关系,并不能完全反映实际股票投资情况。剔除这两个行业之后,医药、房地产、交通运输、食品饮料超配现象相对明显,计算机、电子、通信、传媒、建筑装饰基本标配,低配的是采掘、化工、机械、有色、钢铁。由于一般险资创业板投资是从无到有的过程,所以配置权重极低,而中小板配置基本属于标配。

与一般保险资金相比,社保配置上相对偏向于成长,创业板和中小板权重均高于市场基准,同时超配电子、计算机、传媒等科技股和医药、汽车、食品饮料等消费板块,银行、非银金融、房地产以及其他投资相关周期行业配置偏低。从这个角度上看,一般保险资金和养老金如果入市对于市场风格的影响可能也会存在不同的差异。

http://xqimg.imedao.com/1479f80d7a018e3fb8e3f937.jpg!custom.jpg 查看原图

http://xqimg.imedao.com/1479f80d8411903fe16c9830.jpg!custom.jpg 查看原图

海外资金A股投资风格

从2014年一季度QFII重仓持股角度上看,首先,QFII重仓创业板和中小板股票流通市值比重只有0.7%和8.7%,明显低于4%和5%的市场基准,体现QFII资金对小市值股票相对谨慎。

其次,QFII重仓持股中银行股的比重高达50%,其次是家电、食品饮料、水泥持股,四者合计近80%,同时对传媒、计算机、通信等科技股和房地产、采掘等悲观情绪较重的行业配置很低,体现QFII资金相对偏好估值低、业绩稳定的行业。

http://xqimg.imedao.com/1479f80d7b231c3fc582fe4d.jpg!custom.jpg

所谓知己知彼,方能百战百胜。

作为一名个人投资者,要时刻提醒自己,股市中现在和未来是哪股力量在主导。如果是散户主导,那市场特征多半是追涨杀跌的,股价会波动大,换手活跃;如果是保险等长线资金主导,那将是蓝筹股获得追捧;如果是私募基金等机构做主导,那会是成长股的天下。

散户生存,多半是顺势而为,所以首先就是要搞清楚市场的主力,或者说你的对手是谁。下面,就用数据来让你看清楚,A股中主力资金的现在和未来。

目前A股的投资者结构

从2013年A股流通市值角度上看,一般法人机构(控股股东及其他公司法人)是最大的市场参与主体,占比约为65%,并且随限售股解禁近几年来一直处于上升趋势。

个人投资者仍然排在第二位,但占比已从2011年的27下滑至20%,散户离场现象较为明显。

机构投资者(公募基金、保险、社保、阳光私募、境外投资者等)占比约为15%,整体相对稳定。

机构投资者内部结构上看,公募基金规模在2012年以来萎缩相对明显,原因和个人投资者离场有关;保险资金对股市的态度偏谨慎,权益类投资比例不断下降,规模增长主要来自于保险资产规模的扩张;2013年以来扩张最明显的是阳光私募,目前已达3000亿左右,相当于公募基金规模的20%;QFII、RQFII为代表的海外机构投资者规模也在稳步扩大。

http://xqimg.imedao.com/1479f80d84c3323feec7e955.jpg!custom.jpg 查看原图

{kind=link}

http://xqimg.imedao.com/1479f80d80831f3fc74d084d.jpg!custom.jpg 查看原图

{kind=link}

http://xqimg.imedao.com/1479f80d96d1913fc9ca7428.jpg!custom.jpg 查看原图

{kind=link}

目前的主力:产业资本和私募

A股投资者结构的变化对市场的影响主要体现在两个方面。

首先是大股东、高管及“小非”等公司内部人格外重视资本市场对公司行为的正反馈。短期这主要是限售股解禁带来的,但上市公司的“财富管理平台”效应可能会使得这一现象在中长期依然存在。

其次是市场风格的变化。私募规模扩大和公募基金小型化趋势下,小市值股票受到追捧,市场主题化现象明显。但这种风格并没有固化,特别是当外部环境发生剧烈变化时。

http://xqimg.imedao.com/1479f80d76b3313fca389b2b.jpg!custom.jpg 查看原图

{kind=link}

未来的主力:养老金和海外资金

目前来看,养老金和海外资金是打破目前市场存量模式的两大潜在变量。

简单测算,如果存量养老金股票投资限制取消,入市资金上限可能会达到目前股票型基金的存量水平。这里养老金包括一般保险资金和社保资金。

海外资金方面,最为重要的是可能在10月份开闸的“沪港通”,但具体实施效果目前很难得出确定性的结论。

考虑到资金的潜在规模和带动效应,如果这两方面资金入市破冰,可能会对市场情绪和风格产生较为明显的影响。

保险资金的空间

目前,一般保险公司权益类(股票和基金)投资余额不到6千亿元,大约相当于A股流通市值的3%。

从保险公司内部来看,股票和基金类投资余额相当于保险公司资金运用余额的10%,总资产的6.5%,距离30%(含未上市股权投资)的总资产监管比例上限存在很大差距,中国平安、中国人寿、中国太保和新华保险四大上市公司的情况与之基本一致。

目前保险公司对股票、基金投资的谨慎情绪是由A股缺乏系统性机会和资金无风险收益率过高共同导致的。从历史趋势上看,保险资金股票投资的顺周期性较强,2006、2007年股票、基金投资占总资产比例曾一度达到20%,2009年时也曾回升至10%以上。

目前保险公司资产总额约为9万亿,如果按照10%和20%的权益类投资比例测算,分别会带来3000亿和1.2万亿的增量资金。所以当A股出现系统性牛市、资金无风险收益率明显降低后,保险资金可能会成为重要的资金来源。

除了一般的保险公司之外,社保也是A股的参与主体。有关数据显示,截止2013年底,社会保险基金累计结余4.3万亿,由社保基金会管理的基金资产总额1.2万亿元,其中用于股票市场投资的资金约为3千亿元,占比约为30%。按照这一比例,如果另外3万亿元左右的养老保险基金能够突破股票投资限制,其规模近似相对于现在股票型公募基金的总和。

保险资金的投资风格

从2014年第一季度重仓流通行业分布上看,一般保险资金和社保基金投资股票资产配置上的风格有所差异。

一般保险资金银行、非银金融配置是很重的,这和股东结构有一定的关系,并不能完全反映实际股票投资情况。剔除这两个行业之后,医药、房地产、交通运输、食品饮料超配现象相对明显,计算机、电子、通信、传媒、建筑装饰基本标配,低配的是采掘、化工、机械、有色、钢铁。由于一般险资创业板投资是从无到有的过程,所以配置权重极低,而中小板配置基本属于标配。

与一般保险资金相比,社保配置上相对偏向于成长,创业板和中小板权重均高于市场基准,同时超配电子、计算机、传媒等科技股和医药、汽车、食品饮料等消费板块,银行、非银金融、房地产以及其他投资相关周期行业配置偏低。从这个角度上看,一般保险资金和养老金如果入市对于市场风格的影响可能也会存在不同的差异。

http://xqimg.imedao.com/1479f80d7a018e3fb8e3f937.jpg!custom.jpg 查看原图

{kind=link}

http://xqimg.imedao.com/1479f80d8411903fe16c9830.jpg!custom.jpg 查看原图

{kind=link}

海外资金A股投资风格

从2014年一季度QFII重仓持股角度上看,首先,QFII重仓创业板和中小板股票流通市值比重只有0.7%和8.7%,明显低于4%和5%的市场基准,体现QFII资金对小市值股票相对谨慎。

其次,QFII重仓持股中银行股的比重高达50%,其次是家电、食品饮料、水泥持股,四者合计近80%,同时对传媒、计算机、通信等科技股和房地产、采掘等悲观情绪较重的行业配置很低,体现QFII资金相对偏好估值低、业绩稳定的行业。

http://xqimg.imedao.com/1479f80d7b231c3fc582fe4d.jpg!custom.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

后一篇:价值投资:PB低于1.5的护城河