加载中…

加载中…复星国际到底是一家什么样的公司--摘自飞翔自由

标签:

股票 |

复星国际到底是一家什么样的公司?(之一,平台化的思考)

$复星国际(00656)$

复星国际到底是一家什么样的公司?众所周知的原因自从郭广昌出事后复星国际跑输大盘大约30%,对复星国际的质疑也接踵而来,按复星国际的近日收盘价9.8元计算市盈率7.8,市净率0.96 ,如果按复星梁信军的说法是“净资产中,一部分为公司持有的数百亿人民币的可出售股票(按当天市值算),加上其他(按目前市值算),调整后的净资产,为每股18元港币”也就是目前折价46%,这里18元港币还没有考虑其他低估资产分众传媒8.1%的股票;阿里巴巴网商银行,占25%的股权;上海市中心的BFC(外滩金融中心)等,如果这些资产未来变现,复星国际的估值为20-22,折价50%到60%。

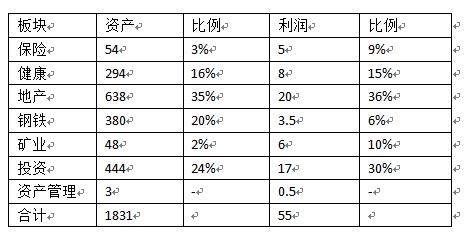

当然如果说这些资产都是些不可变现的资产,比如钢铁等也就没啥好说了,应该打折,但是这些年复星国际的资产构成也发生了比较大的变化,钢铁和矿产等资产在总资产的比重不断缩小,截至2015年也就是钢铁95亿,下降了78%,资源83亿,比例约5%不到,利润更是负贡献,

亏损15亿 ,但是估计今年对利润影响会大大减少,钢铁利润前几个月为正

,80亿元的利润,保险21亿,投资29亿(前年21),健康17亿,地产29亿,估计16年保险和地产和健康会保持稳定,投资也不会像大家想的那么差,而钢铁和资源亏损会减少。预估今年的利润未必会像大家像的那么差,就像去年利润未必像大家想的那么好。

通过以上对比,可以初步认为复星国际具有平台化企业的特征,平台化企业在平台成长期,不能完全按PE来估值,因为维持和打造平台是有可能不产生利润的,比如按京东收购一号店,可以按用户数量和潜在价值估值,而复星的平台化估值也可按目前投资资产和未来可投资资产价值来估值。由于目前保险资金1600亿,面向健康、保险、快乐和投资都是未来可期的领域,加上资本运作能力(从天使到上市),如果可实现平台化的企业的估值应该也大大提升。

复星国际到底是一家什么样的公司?众所周知的原因自从郭广昌出事后复星国际跑输大盘大约30%,对复星国际的质疑也接踵而来,按复星国际的近日收盘价9.8元计算市盈率7.8,市净率0.96 ,如果按复星梁信军的说法是“净资产中,一部分为公司持有的数百亿人民币的可出售股票(按当天市值算),加上其他(按目前市值算),调整后的净资产,为每股18元港币”也就是目前折价46%,这里18元港币还没有考虑其他低估资产分众传媒8.1%的股票;阿里巴巴网商银行,占25%的股权;上海市中心的BFC(外滩金融中心)等,如果这些资产未来变现,复星国际的估值为20-22,折价50%到60%。

{kind=link}

通过以上对比,可以初步认为复星国际具有平台化企业的特征,平台化企业在平台成长期,不能完全按PE来估值,因为维持和打造平台是有可能不产生利润的,比如按京东收购一号店,可以按用户数量和潜在价值估值,而复星的平台化估值也可按目前投资资产和未来可投资资产价值来估值。由于目前保险资金1600亿,面向健康、保险、快乐和投资都是未来可期的领域,加上资本运作能力(从天使到上市),如果可实现平台化的企业的估值应该也大大提升。

复星是一家什么公司?(之二)—从历史看复星

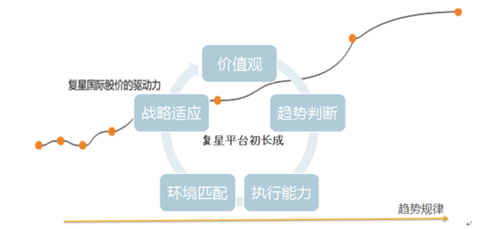

复星国际之所以难以分析和把握是由于复星国际结构复杂和资本运作也复杂,导致我们看复星是雾里看花迷人眼,很难找到投资逻辑的主线逻辑,我尝试换个角度,从复星的历史看未来,就像郭广昌讲的,没有一个叶子是完全相同的,复星的成长一定根植于复星的历史。。。

l

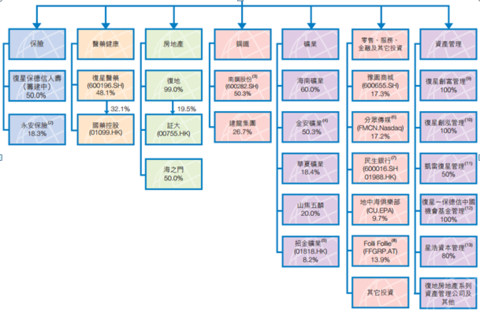

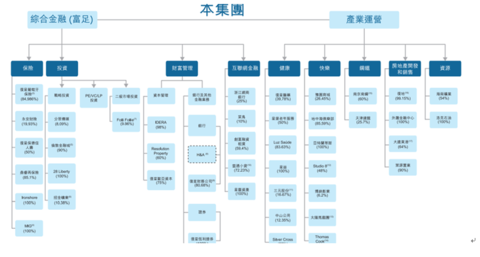

Ø 组织架构

核心架构是:健康、地产、钢铁、矿业和零售其他

http://xqimg.imedao.com/155d3bc127f4853f973edfb0.png!custom.jpg查看原图Ø

战略:中國成長動力嫁接全球資源

融資:银行和企业债

理念:价值投资,降低融资成本

l

Ø 组织架构

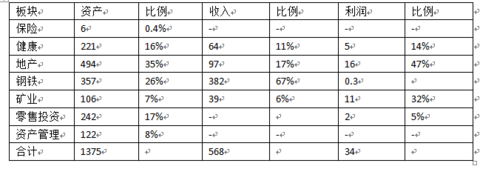

http://xqimg.imedao.com/155d3bd906e44b3fd6bd053f.png!custom.jpg查看原图Ø 资产和利润

http://xqimg.imedao.com/155d3be2cad44c3fc487e5bb.png!custom.jpg查看原图Ø 业务方向

战略:开始大力发展保险,未来利润来自于保险利润和投资利润,专注中国动力的投资集团

融資:银行和企业债

l

Ø 组织架构

http://xqimg.imedao.com/155d3bfb9c34873fed3f4aa7.png!custom.jpg查看原图Ø 业务方向

抓住中國在消費升級,嫁接全球優勢資本

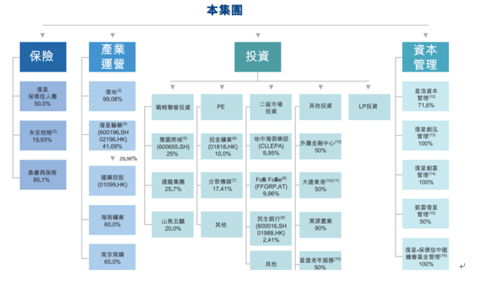

繼續打造保險、產業運營、投資和資本管理四大利潤引擎

Ø 总结

投资平台初步形成,保险、产业、投资和资本管理,融资成本下降

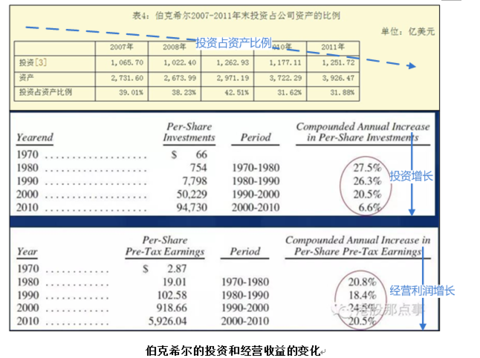

12年复星的平均债务利率水平为5.75%,1年半以前,这个数字是7%左右,而年总债务/总资本为49.9%,复星PB在0.7-0.8左右,ROE10-15%,复星降低负债率的方式非常依靠二级市场IPO的资本运作方式

l

Ø 组织架构

Ø 资产和利润

http://xqimg.imedao.com/155d3c1332f4c33fb93c2680.png!custom.jpg查看原图

Ø 业务方向

战略平台基本成型,收购了葡萄牙保险

提出了巢 城 市社区概念,包含文化、旅游和物贸

继续中國動力嫁接全球資源

未來要在大金融、大地產、大健康、大文旅、大物貿等重點領域发展

Ø 总结

融资结构上进一步保险化,强化对国企改制和TMT领域投资,13年公司债务成本在5.7%和12年持平

l

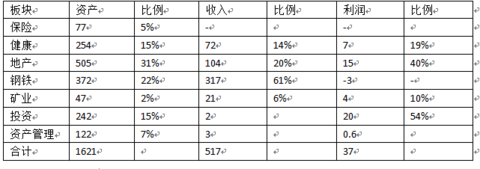

Ø 组织架构

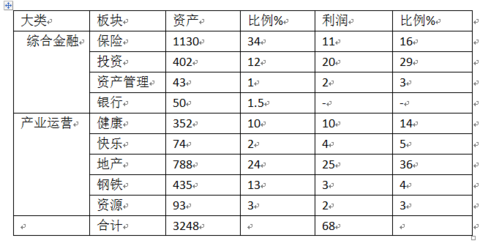

资产和利润

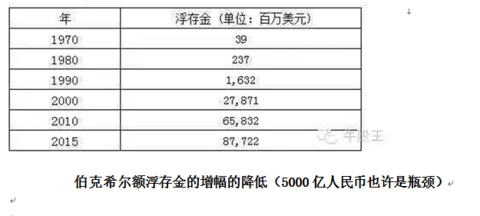

以保险为核心的,根植于中国的,有全球产业能力的双轮驱动的投资集团,保险在资产比例显著提升,浮存金达千亿

2015年

Ø 组织架构

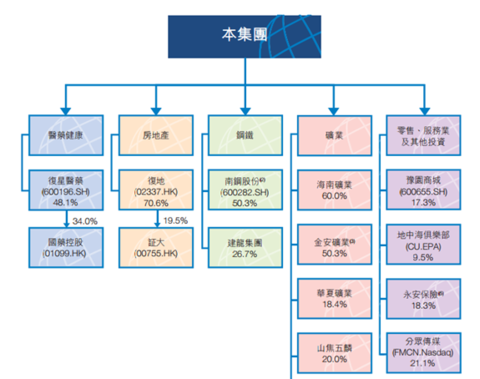

http://xqimg.imedao.com/155d3c464aa4883fca4f9981.png!custom.jpg查看原图

http://xqimg.imedao.com/155d3c4f37645a3fdc65e922.png!custom.jpg查看原图

Ø 业务方向

战略:

l

l

l

l

l

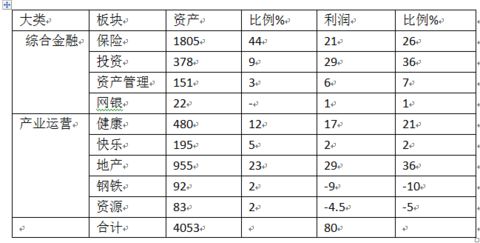

复星国际总资产4000多亿元,其中债务 1157亿元,所有贷息债务成本4.97%,而保险资产占1800亿元,保险资产规模大过贷息债务的同时,保险资本的资金成本仅约为2.8%。复星货币封闭运行,美元资产匹配美元负债,欧元资产匹配欧元负债,人民币资产匹配人民币负债。如果有风险敞口是净资产敞口

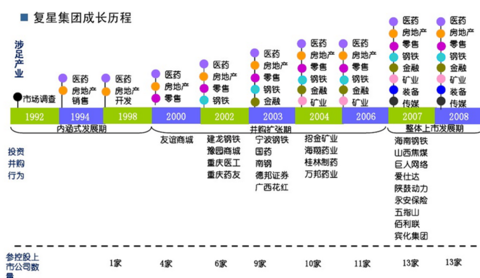

我们再把视角拉长,看看复星的的过去

复星成长主要经历了这么几个阶段

1.1992-2000,中国市场经济的快速发展阶段

最初复星的前身广信科技,做市场调研赚了最初的100万,郭广昌迅速转型,切入了医药和地产领域,至今任然是复星核心业务

2.2000-2006,GDP快速成长阶段,周期行业鼎盛,复星上市快速并购和扩张

2004年经历了德隆事件,和国家调控,危机公关

3.2006-2010,整体上市和金融危机

4.2010-2106,双轮驱动和保险投资集团

我们从复星的简要的历史回顾中可以看出复星是善于把握机会和转换赛道的,但是任何转换都离不开历史变化在每一年中,总结最近5年的变化我们可以看出复星在慢慢的蜕变,总有一天我们会发现完全不同的复星,因此有时候的需要一些触发器,比如德隆事件促使了复星整体上市,2015的失联又会让复星前往何方?

l

Ø 组织架构

核心架构是:健康、地产、钢铁、矿业和零售其他

{kind=link}

http://xqimg.imedao.com/155d3bc127f4853f973edfb0.png!custom.jpg查看原图Ø

{kind=link}

战略:中國成長動力嫁接全球資源

融資:银行和企业债

理念:价值投资,降低融资成本

l

Ø 组织架构

{kind=link}

http://xqimg.imedao.com/155d3bd906e44b3fd6bd053f.png!custom.jpg查看原图Ø 资产和利润

{kind=link}

http://xqimg.imedao.com/155d3be2cad44c3fc487e5bb.png!custom.jpg查看原图Ø 业务方向

{kind=link}

战略:开始大力发展保险,未来利润来自于保险利润和投资利润,专注中国动力的投资集团

融資:银行和企业债

l

Ø 组织架构

{kind=link}

http://xqimg.imedao.com/155d3bfb9c34873fed3f4aa7.png!custom.jpg查看原图Ø 业务方向

{kind=link}

抓住中國在消費升級,嫁接全球優勢資本

繼續打造保險、產業運營、投資和資本管理四大利潤引擎

Ø 总结

投资平台初步形成,保险、产业、投资和资本管理,融资成本下降

12年复星的平均债务利率水平为5.75%,1年半以前,这个数字是7%左右,而年总债务/总资本为49.9%,复星PB在0.7-0.8左右,ROE10-15%,复星降低负债率的方式非常依靠二级市场IPO的资本运作方式

l

Ø 组织架构

{kind=link}

Ø 资产和利润

http://xqimg.imedao.com/155d3c1332f4c33fb93c2680.png!custom.jpg查看原图

{kind=link}

Ø 业务方向

战略平台基本成型,收购了葡萄牙保险

提出了巢 城 市社区概念,包含文化、旅游和物贸

继续中國動力嫁接全球資源

未來要在大金融、大地產、大健康、大文旅、大物貿等重點領域发展

Ø 总结

融资结构上进一步保险化,强化对国企改制和TMT领域投资,13年公司债务成本在5.7%和12年持平

l

Ø 组织架构

资产和利润

{kind=link}

以保险为核心的,根植于中国的,有全球产业能力的双轮驱动的投资集团,保险在资产比例显著提升,浮存金达千亿

2015年

Ø 组织架构

http://xqimg.imedao.com/155d3c464aa4883fca4f9981.png!custom.jpg查看原图

{kind=link}

http://xqimg.imedao.com/155d3c4f37645a3fdc65e922.png!custom.jpg查看原图

{kind=link}

Ø 业务方向

战略:

l

l

l

l

l

复星国际总资产4000多亿元,其中债务 1157亿元,所有贷息债务成本4.97%,而保险资产占1800亿元,保险资产规模大过贷息债务的同时,保险资本的资金成本仅约为2.8%。复星货币封闭运行,美元资产匹配美元负债,欧元资产匹配欧元负债,人民币资产匹配人民币负债。如果有风险敞口是净资产敞口

我们再把视角拉长,看看复星的的过去

{kind=link}

复星成长主要经历了这么几个阶段

1.1992-2000,中国市场经济的快速发展阶段

最初复星的前身广信科技,做市场调研赚了最初的100万,郭广昌迅速转型,切入了医药和地产领域,至今任然是复星核心业务

2.2000-2006,GDP快速成长阶段,周期行业鼎盛,复星上市快速并购和扩张

2004年经历了德隆事件,和国家调控,危机公关

3.2006-2010,整体上市和金融危机

4.2010-2106,双轮驱动和保险投资集团

我们从复星的简要的历史回顾中可以看出复星是善于把握机会和转换赛道的,但是任何转换都离不开历史变化在每一年中,总结最近5年的变化我们可以看出复星在慢慢的蜕变,总有一天我们会发现完全不同的复星,因此有时候的需要一些触发器,比如德隆事件促使了复星整体上市,2015的失联又会让复星前往何方?

复星国际是一家什么公司之三-看未来和机会

一.

比如,高端白酒的最近几年主逻辑是消费升级和中产的扩大,次要逻辑是白酒的周期库存调整、反腐需求断崖和人口青年喝酒比例下跌,次要逻辑虽然是重要因素,但是主要逻辑会让取代高端白酒消费的暂时的下降而非颠覆主逻辑。

再比如房地产的主要逻辑是城市化进程,是城市化的再分化和在人口的一线城市圈的聚合,是超大城市和都市圈的进程中,所有次要逻辑如人口老龄化和出生率,以及GDP的增速在一段的时间内无法撼动主要逻辑。

我们再看看商业和企业的发展,如果一个企业的发展模式和逻辑是顺周期的话,这个企业会快速的发展,如果外围的环境没有大的变动的话,企业会几乎会按自己的逻辑和动力发展,这时高管会以为是自己的能力,成功人士也会高估自己的实力和判断。而如果环境发生大的变化,企业没有跟上,几乎是灾难型的。我们可以把这个情况叫做成长趋势或者企业惯性吧。所以企业的发展有其必有的线路和逻辑,而企业一旦和对外在大的趋势协同,只要管理层不出大问题,很容易出现顺周期发展的,而这时我们所有做的仅仅是坚持和等待蜜桃成熟时。

{kind=link}

二.

{kind=link}

1.

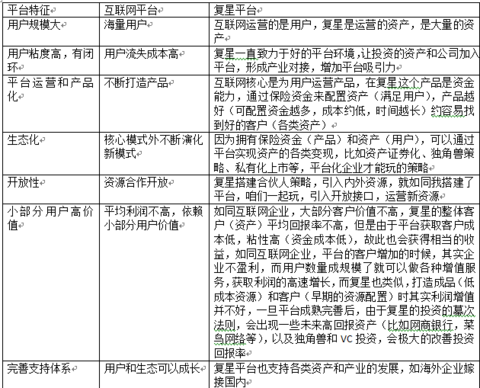

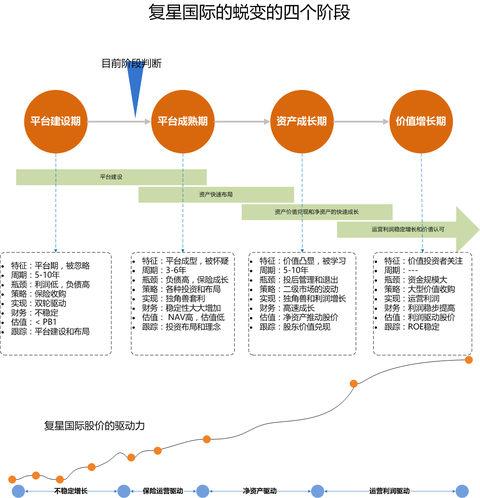

我认为复星的平台建设主要考虑几个方面:

50%以上的保险资产,可动用的投资浮存金2000亿到3000亿以上,同时考虑好资产负债和财务支持并取得平衡。此外人才建设和组织构架的调整需要不断的进化,已实现更好的做好投资布局和资金利用。平台建设不是一蹴而就的,必须找到合适的保险资产、合适的价格等,这个过程需要等待,过程最少5到10年,不过目前来看复星的平台化建设阶段接近于后期阶段。

{kind=link}

{kind=link}

阶段1:平台建设期

ü

ü

ü

ü

ü

ü

ü

ü

2.

{kind=link}

{kind=link}

http://xqimg.imedao.com/155ef032e3f6693fcde97dfb.png!custom.jpg查看原图

{kind=link}

ü

ü

ü

ü

ü

ü

ü

ü

3.

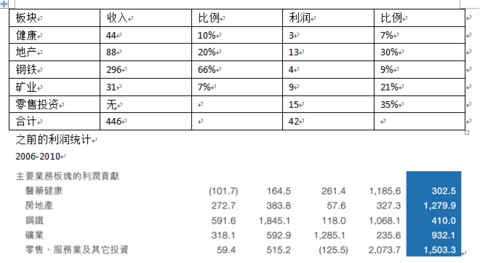

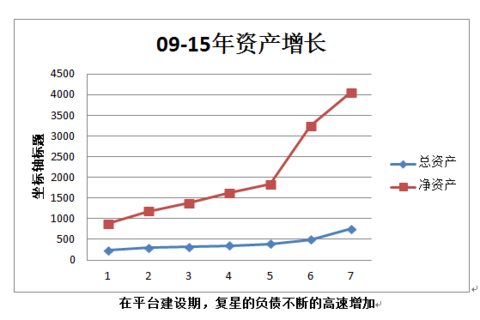

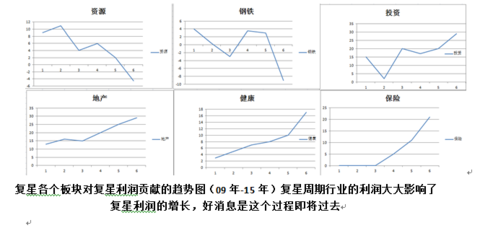

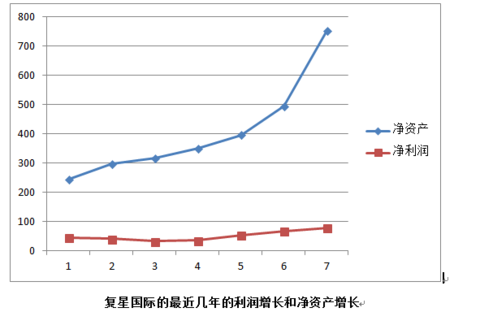

在板块方面复星的布局会更加合理,以下是复星的目前投资回报率,可以想象未来这个板块的投资改善的机会和成长空间。

{kind=link}

http://xqimg.imedao.com/155ef05b2d166b3fe17becb4.png!custom.jpg查看原图

{kind=link}

ü

ü

ü

ü

ü

ü

ü

ü

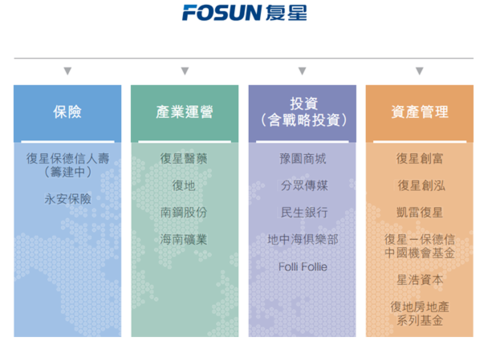

4.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ü

ü

ü

ü

ü

ü

ü

ü

三:

我认为通过复星的几个成长的阶段是可以跟踪复星成长的,现在正是投资复星的好时期,未来复星对投资者的回报是巨大的,希望我这篇文章对复星的投资者有所帮助和支持。

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:物联网为运营商开辟蓝海