加载中…

加载中…经营杠杆系数*财务杠杆系数=总经营杠杆系数

标签:

杂谈 |

总杠杆系数:

定义公式:DTL=普通股每股收益变动率/产销量变动率

合理运用财务杠杆会给企业权益资本带来额外收益,但是同时会给企业带来财务风险。

(一) 作用

财务杠杆作用是负债和优先股筹资在提高企业所有者收益中所起的作用,是以企业的投资利润与负债利息率的对比关系为基础的。

1. 投资利润率大于负债利息率。此时企业盈利,企业所使用的债务资金所创造的收益(即息税前利润) 除债务利息之外还有一部分剩余,这部分剩余收益归企业所有者所有。

2.投资利润率小于负债利息率。企业所适应的债务资金所创造的利益不足支付债务利息,对不足以支付的部分企业便需动用权益性资金所创造的利润的一部分来加以弥补。这样便会降低企业使用权益性资金的收益率。

由此可见,当负债在全部资金所占比重很大,从而所支付的利息也很大时,其所有者会得到更大的额外收益,若出现投资利润率小于负债利息率时,其所有者会承担更大的额外损失。通常把利息成本对额外收益和额外损失的效应成为财务杠杆的作用。

(二) 财务杠杆作用的后果

不同的财务杠杆将在不同的条件下发挥不同的作用,从而产生不同的后果。

1.投资利润率大于负债利润率时。财务杠杆将发生积极的作用,其作用后果是企业所有者获得更大的额外收益。这种由财务杠杆作用带来的额外利润就是财务杠杆利益。

2.投资利润率小于负债利润率时。财务杠杆将发生负面的作用,其作用后果是企业所有者承担更大的额外损失。这些额外损失便构成了企业的财务风险,甚至导致破产。这种不确定性就是企业运用负债所承担的财务风险。

财务杠杆系数的理解[4]

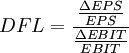

与经营杠杆作用的表示方式类似,财务杠杆作用的大小通常用财务杠杆系数表示。财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。财务杠杆系数的计算公式为:

http://wiki.mbalib.com/w/images/math/5/9/3/59303bdc31b7e12f0479875a38ad627d.png

{kind=link}

式中:DFL——财务杠杆系数;

ΔEPS——普通股每股收益变动额;

EPS——变动前的普通股每股收益;

ΔEBIT——息前税前盈余变动额;

EBIT——变动前的息前税前盈余。

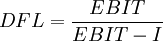

上述公式还可以推导为:

http://wiki.mbalib.com/w/images/math/c/e/d/ced3f9442785eaad36bedf76aab7cdaf.png

{kind=link}

式中:I——债务利息。

[例] A、B、C为三家经营业务相同的公司,它们的有关情况见表-1。

-

项目公司 A B C 普通股本 2000000 1500000 1000000 发行股数 20000 15000 10000 债务(利率8%) 0 500000 1000000 资本总额 2000000 2000000 2000000 息前税前盈余 200000 200000 200000 债务利息 0 40000 80000 税前盈余 200000 160000 120000 所得税(税率33%) 66000 52800 39600 税后盈余 134000 107200 80400 财务杠杆系数 1 1.25 1.67 每股普通股收益 6.7 7.15 8.04 息前税前盈余增加 200000 200000 200000 债务利息 0 40000 80000 税前盈余 400000 360000 320000 所得税(税率33%) 132000 118800 105600 税后盈余 268000 241200 214400 每股普通股收益 13.4 16.08 21.44

表-1说明 :

第一,财务杠杆系数表明的是息税前盈余增长所引起的每股收益的增长幅度。比如,A公司的息税前盈余增长1倍时,其每股收益也增长1倍(13.4/6.7-1);B公司的息前盈余增长1倍时,每股收益增长1.25倍(16.08÷7.15-1);C公司的息税前盈余增长1倍时,其每股收益增长1.67倍(21.44÷8.04-1)。

第二,在资本总额、息前税前盈余相同的情况下,负债比率越高,财务杠杆系数越高。财务风险越大,但预期每股收益(投资者收益)也越高。比如B公司比起A公司来,负债比率高(B公司资本负债率为500000/2000000*100%=25%,A公司资本负债率为0),财务杠杆系数高(B公司为1 .25,A公司为1),财务风险大,但每股收益也高(B公司为7.15元,A公司为6.7元);C公司比起B公司来负债比率高(C公司资本负债率为1000000/2000000*100%=50%),财务杠杆系数高(C公司为1 .67),财务风险大,但每股收益也高(C公司为8.04元)。

负债比率是可以控制的。企业可以通过合理安排资本结构,适度负债,使财务杠杆利益抵消风险增大所带来的不利影响。

1、营业杠杆利益

营业杠杆利益(Benefiton Operating Leverage)是指在扩大销售额(营业额)的条件下,由于经营成本中固定成本相对降低,所带来增长程度更快的经营利润。在一定产销规模内,由于固定成本并不随销售量(营业量)的增加而增加,反之,随着销售量(营业量)的增加,单位销量所负担的固定成本会相对减少,从而给企业带来额外的收益。

例:XYZ公司在营业总额为2400-3000万元以内,固定成本总额为800万元,变动成本率为60%。公司1998-2000年的营业总额分别为2400万元,2600万元和3000万元。现以下表测算其营业杠杆利益。

表:XYZ公司营业杠杆利益测算表 单位:万元

| 年份 | 营业额 | 营业额增长率 | 变动成本 | 固定成本 | 营业利润 | 利润增长率 |

|---|---|---|---|---|---|---|

| 1998 | 2400 | 1440 | 800 | 160 | ||

| 1999 | 2600 | 8% | 1560 | 800 | 240 | 50% |

| 2000 | 3000 | 15% | 1800 | 800 | 400 | 67% |

由上表可见,XYZ公司在营业总额为2400-3000万元的范围内,固定成本总额每年都是800万元即保持不变,随着营业总额的增长,息税前利润以更快的速度增长。在例中,XYZ公司1999年与1998年相比,营业总额的增长率为8%,同期息税前利润的增长率为50%;2000年与1999年相比,营业总额的增长率为15%,同期息税前利润的增长率为67%。由此可知,由于XYZ公司有效地利用了营业杠杆,获得了较高的营业杠杆利益,即息税前利润的增长幅度高于营业总额的增长幅度。

2、营业风险

营业风险(Business Risk)也称经营风险,是指与企业经营相关的风险,尤其是指利用营业杠杆而导致息税前利润变动的风险。

影响营业风险的因素,主要有:产品需求的变动、产品售价的变动、单位产品变动成本的变动、营业杠杆变动等。营业杠杆对营业风险的影响最为综合,企业欲取得营业杠杆利益,就需承担由此引起的营业风险,需要在营业杠杆利益与风险之间作出权衡。

例:假定XYZ公司1998—2000年的营业总额分别为3000万元,2600万元和2400万元,每年的固定成本都是800万元,变动成本率为60%。下面以表7-11测算其营业风险。

表:XYZ公司营业风险测算表 单位:万元

| 年份 | 营业额 | 营业额降低率 | 变动成本 | 固定成本 | 营业利润 | 利润降低率 |

|---|---|---|---|---|---|---|

| 1998 | 3000 | 1800 | 800 | 400 | ||

| 1999 | 2600 | 13% | 1560 | 800 | 240 | 40% |

| 2000 | 2400 | 8% | 1440 | 800 | 160 | 33% |

由上表的测算可见,XYZ公司在营业总额为2400-3000万元的范围内,固定成本总额每年都是800万元即保持不变,而随着营业总额的下降,息税前利润以更快的速度下降。例如,XYZ公司1999年与1998年相比,营业总额的降低率为13%,同期息税前利润的降低率为40%;2000年与1999年相比,营业总额的降低率为8%,同期息税前利润的降低率为33%。由此可知,由于XYZ公司没有有效地利用了营业杠杆,从而导致了营业风险,即息税前利润的降低幅度高于营业总额的降低幅度。

经营杠杆定义

经营杠杆又称营业杠杆或营运杠杆,指在企业生产经营中由于存在固定成本而导致息税前利润变动率大于产销量变动率的规律。

根据成本性态,在一定产销量范围内,产销量的增加一般不会影响固定成本总额,但会使单位产品固定成本降低,从而提高单位产品利润,并使利润增长率大于产销量增长率;反之,产销量减少,会使单位产品固定成本升高,从而降低单位产品利润,并使利润下降率大于产销量的下降率。

经营杠杆系数计算公式:

为了对经营杠杆进行量化,企业财务管理和管理会计中把利润变动率相当于产销量(或销售收入)变动率的倍数称之为“经营杠杆系数”、“经营杠杆率”,并用下列公式加以表示:

经营杠杆系数,是指息税前利润变动率相当于产销业务量变动率的倍数。

计算公式为:

经营杠杆系数=息税前利润变动率 / 产销业务量变动率

经营杠杆系数的简化公式为:

报告期经营杠杆系数=基期边际贡献/基期息税前利润

计划期的经营利润计算公式

在求得经营杠杆系数以后,假定固定成本不变,即可用下列公式预测计划期的经营利润:

计划期经营利润=基期经营利润×(1+产销量变动率×经营杠杆系数)

在某一固定成本比重的作用下,销售量变动对利润产生的作用,被称为经营杠杆。由于经营杠杆对经营风险的影响最为综合,因此常常被用来衡量经营风险的大小。经营杠杆的大小一般用经营杠杆系数表示,即EBIT变动率与销售量变动率之间的比率。

经营杠杆系数应用与经营风险

企业经营风险的大小常常使用经营杠杆来衡量,经营杠杆的大小一般用经营杠杆系数表示,它是企业计算利息和所得税之前的盈余变动率与销售额变动率之间的比率。

第一,它体现了利润变动和销量变动之间的变化关系;

第二,经营杠杆系数越大,经营杠杆作用和经营风险越大;

第三,固定成本不变,销售额越大,经营杠杆系数越小,经营风险越小,反之,则相反;

第四,当销售额达到盈亏临界点时,经营杠杆系数趋近于无穷大。

企业一般可通过增加销售额,降低单位变动成本和固定成本等措施来降低经营杠杆和经营风险。

固定成本越大,经营杠杆系数就越大,从而销售的一定变化率,就可以引起息税前利润更大幅度的波动,经营风险也就越大。可见,经营杠杆系数的高低可以反映经营风险的高低。

某一公司的经营杠杆实质上表现为生产过程的函数,当公司采用资本密集型组织生产时,由于固定成本较高而变动成本较低,从而其杠杆系数较高,经营风险也较高;反之,劳动密集型的生产组织,其杠杆系数相对较低,经营风险也较低。

DOL=(△EBIT/EBIT)÷(△Q/Q) DOL——经营杠杆系数 △EBIT——息税前盈余变动额(息税前利润变动额) EBIT——变动前息前税前盈余 (基期息税前利润) △Q——销售变动量 Q——变动前销售量 (基期销售量 )

【例题9·单选题】某公司目前的经营杠杆系数为2,若使息税前利润增长10%,在其他条件不变的情况下,该公司的销售量应增长:

A.5%

B.10%

C.15%

D.20%

『正确答案』A

『答案解析』经营杠杆系数=息税前利润变动率/销售变动率,设销售变动率为X,则2=10%/X,X=5%,答案A正确。

【例题】固定成本500,单位变动成本6元/千克,售价10元/千克。

盈亏平衡点的125KG

假设基期的销售量为150KG,则收入=1500,利润=100

若本期的销售量为200KG,则收入=2000,利润=300

若本期的销售量为300KG,则收入=3000,利润=700

显然,经营杠杆系数针对的是收入1500的,杠杆系数是由基期的数据计算所得!销量变动不改变经营系数。

除非改动基期(基本线)销售额和利润,就会变动。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔