券商投资报告解读通讯股今日为何大涨

http://img1.gtimg.com/finance/pics/26033/26033254.jpg

安信证券:2010年通信行业投资策略报告3G市场开始启动

3G尚处于导入期:3G的高速率,加上触摸屏技术的进步,使得手机上网将成为3G的“杀手级”应用。不过新需求的触发和新习惯的形成往往都需要一定的时间,就像当年的手机短信。我们认为,2010年3G在中国不会爆发,仍将处于导入期。因此,对运营商而言,整个行业在明年缺乏整体性的机会;但中国联通将利用WCDMA在网络和终端上的优势,比另外两家运营商争取到更多的3G用户,并实现ARPU值的提升。而跟3G相关的移动增值业务,明年也很难有实质性的表现;但我们建议大家密切关注可能投资或参股某些移动增值业务的A股上市公司,这极可能带来交易性的机会。在众多的移动增值业务中,我们看好移动社区、移动商务、手机游戏、彩像业务和移动位置服务。

通信设备行业投资逻辑:从无线通信来看,如果说09年通信设备行业的主题是3G建设,那么10年的主题就是3G优化,11年的主题将是3G扩容、升级。从光通信来看,一方面,虽然“光进铜退”是大的趋势,但运营商从自身的利益出发,大规模建设FTTx的愿望并不强烈;因为现有的ADSL设备升级后,下载速率可以提高到8M/秒,已基本能满足大多数用户近期的宽带需求;所以FTTx近期不太可能爆发。而FTTx不普及,骨干网在短期内也就不用扩容。另一方面,09年新建基站很多,这是09年光通信系统需求大幅上升的重要原因;由于三大运营商的3G网络覆盖已基本成型,所以未来几年移动传输网对光通信系统的需求也不会增长。综上所述,我们对国内通信投资的基本判断是,2009年是个高点;2010年我们依次看好无线网络优化、光通信和无线通信系统。从海外市场来看,未来两年全球电信设备市场基本上是一个存量市场,没有什么增长;机会只会来自于抢占更大的市场份额。而目前通信设备业正由技术驱动型产业逐步转变为以成本竞赛为核心竞争力的产业,这给具有劳动力成本优势的中国企业以巨大的机会。再加上北电和摩托罗拉等通信设备巨头的没落,中国企业完全可能夺取更大的市场份额。

公司推介:我们看好中国联通、三维通信、烽火通信和中兴通讯。2010年市场将会清楚地看到中国联通利用WCDMA的网络和终端优势从中国移动抢到中高端用户的趋势;这将引发市场对中国联通的价值发现和重估。三维通信将受益于3G网络室内覆盖需求的高增长和综合实力较强带来的市场份额的提升。烽火通信将受益于光通信行业持续稳定的增长和自身规模效应的显现。对中兴通讯来说,国内市场09年会是个高点,10年主要看海外市场的增长。国泰君安-电信应用主题性投资机会分析:分享3G产业应用成长盛宴。

随着3G网络建设的推进,我们于第4季度始将电信应用领域作为首选的投资重点。这一观点在10年投资策略中得以延续。我们看好电信应用的理由如下:(1)我们预期中国可能用3-5年的时间完成主体用户从2G向3G的迁移,由此将带动终端相关产业链的发展;(2)移动互联产业成长将超出预期。随着手机上网费的降低、用户认知度的提升,WAP应用及内容的进一步丰富,将形成用户规模、黏性双增长、WAP内容逐步丰富的良性循环。(3)电信增值与应用值得期待,并形成新一轮中国电信业的产业转型格局。移动支付及其他应用将层出不穷。

从投资标的看,我们于12月7日推荐大唐电信,该公司具业务拐点特征,其通过与电信运营商的深度合作、与终端厂商紧密合作,将分享3G产业成长带来的收益。同时也是未来银行EMV迁移的受益者。且不排除资产整合的可能。

恒宝股份,该公司为年度推荐组合之一,公司作为国内电信、金融卡类产品的核心供应商,同样面临业务扩展的绝佳时机。

莱宝高科,该公司为年度推荐组合之一,透过触摸屏产品成为电信应用产业链条中的供应商,10年具较高业绩弹性。

长电科技,作为本土传统封装产业的龙头企业,正试图通过技术创新,来分享终端应用特别是电信、物联网相关产业的更高成长。我们认可公司10年所具有的较高业绩弹性。

南天信息,已入围中移动与手机支付相关的移动POS,有可能作为移动POS的核心供应商获得1/3的相关市场份额。

神州泰岳,作为中国移动飞信业务唯一的运维支撑服务提供商,预计未来活跃用户数将有较大提升空间,从而为公司业务成长带来动力。

华胜天成。在云计算日益受到市场关注的背景下,随着3G网络建设的铺开,后续对于IT设备、软件和应用服务的需求将大幅提升,从而为公司业务正向变化带来机会。

中信建投通信服务行业2010年策略报告:2010年将成为3G高速发展年

一、2009年--3G网络建设年09年1-9月行业情况综述:(1)增速逐季回升态势比较明显,亮点仍为移动业务,固网宽带业务也值得期待;(2)3G网络建设步伐很快,3G用户和3G业务推进逐渐加速;(3)移动增值业务09年增长明显放缓,但仍为最大看点,手机游戏等业务亮点纷呈;(4)三大运营商短期业绩下滑严重,竞争格局在逐渐走向均衡。

09年全年预期:第一,全行业电信业务收入有望实现5%左右的增长,仍然低于08年7%的增长,但差距已经不大,行业逐季回暖的态势将延续;第二,移动增值业务收入增速有望回升到18-20%,其中的一些业务成为亮点,例如手机游戏高速增长的势头已经形成;第三,三大运营商09年出现业绩低谷将成现实;第四,在大规模网络建设初步告一段落后,4Q开始,三大运营商将对发展3G用户和3G业务发力,而大规模的激烈角逐将在10年展开。

二、2010年展望:3G用户和3G业务高速发展年1、3G用户和3G业务将高速增长:我国3G网络已经具备了大规模发展用户的条件,10年3G用户数将实现低基数下的高增长,3G业务和收入有望在10下半年进入高速增长通道。

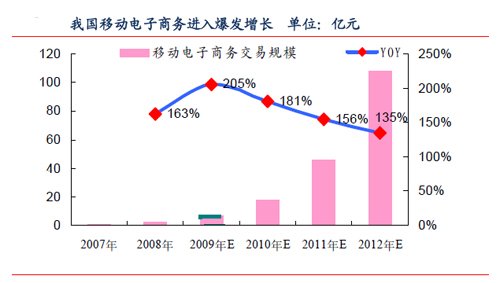

2、运营商业绩仍难乐观,但有望由低谷回升:近年来,固网用户数不断下降,加之通话价格下降导致ARPU值逐年下降,运营商业绩增长情况并不理想,而且这种趋势在短期内难有改观。但随着3G收入进入高速增长期,有望带动运营商业绩在2010年由低谷回升。另外,无线音乐、手机游戏、移动电子商务等具备高成长性的3G业务将为运营商提供更加多样化的收入来源。

3、关注3G带来的移动互联网盛宴:随着3G建设和应用的深入,必然带来网速的提升和资费的下降,进而带来3G业务蓬勃发展。我们预计,2010年1H始,3G用户高速增长。2010年2H开始,3G业务高速增长并带动移动增值业务进入快速发展阶段。虽然截至目前国内3G用户仍然仅在百万数量级,与国内7亿以上的总移动用户相比仍属凤毛麟角,但近年来国内手机上网人数每年出现翻倍增长,至8月底,国内手机上网用户已达1.81亿户,预计至09年底就有望达到2.3亿户。

重点推荐上市公司3G时代将带来通信服务行业新一轮革命性变革,而且会产生许多极具成长性的公司,投资通信服务行业“正当其时”,维持行业的“增持”评级。重点推荐公司包括:北纬通信、拓维信息、国脉科技、中国联通。

上海证券2010年通信行业投资策略:迎来3G用户高增长时代

主要观点:

8000万3G用户带来的机会

参考日本的3G市场培育期在16个月左右,考虑到我国目前832万的3G用户和三家运营商2010年的用户发展计划,我们预计2010年底我国的3G用户会达到8000万户。3G用户的规模增长会引爆3G业务,包括智能卡、移动支付业务、手机游戏和手机视频/电视,给相关3G业务的公司带来巨大的机会。

FTTX规模化部署刺激光纤光缆和光元器件的需求

随着用户带宽消费需求的迅速增长和FTTX应用的成熟,我们认为我国FTTX进入规模建设阶段。根据我们投资成本模型的测算,FTTX投资主要集中在PON系统设备、光元器件、配线架及连接器和光纤光缆。受益公司主要集中在烽火通信、光迅科技和亨通光电。

关注重点股票阶段性的投资机会

2010年重点关注3G用户的规模增长带来的手机智能卡、手机支付、手机游戏和手机视频/电视规模增长的机会。主要的受益公司A股唯一的电信运营商中国联通、国内智能卡的龙头东信和平、(中国移动)移动支付和手机动漫的拓维信息、手机游戏和手机视频的北纬通信、光元器件商光迅科技和光纤光缆商亨通光电。结合09年重点股票的表现和09年物联网的故事,我们认为2010年应关注存在类似3G应用前景的重点股票的阶段性表现。

投资建议:

评级未来十二个月内,通信服务和通信设备行业评级“有吸引力”。

重点关注中国联通、东信和平、拓维信息、北纬通信、光迅科技和亨通光电。

英大证券通信行业2010年投资策略:通信设备投资向下游延伸,3G消费贯穿全年

报告概要:

●收入增速回升,逐步走出低谷。2009年1-8月,全国累计实现电信收入5527亿元,同比增长2.65%,快于前7个月2.07%,但依旧远低于去年同期13.29%,整体收入增速仍维持在低位;从单月收入增速看回升的态势明显,8月份实现电信收入752.1亿元,同比增长6.47%,连续4个月逐步回升。经济的企稳回暖以及3G业务陆续展开,电信业务收入的增速将逐步回升,但随着中国联通10月1日3G的正式商用,国内三大运营商3G业务全面展开,竞争程度将不断深入,其中数据业务资费下降的趋势将更加明显。但依旧认为,电信业务收入增速回升的态势的驱动依旧存在,并随着经济回暖单月增幅将有望继续攀升。

●截止2009年9月,累计完成电信固定资产投资2,780.5亿元,同比增长24.45%,远高于去年同期9.25%的增速。其中,8、9月分别完成固定资产投资230.6亿元、358.0亿元,同比大幅增长49.54%、73.87%,电信固定投资单月维持在高位,3G无线网络投资驱动明显。但去年四季度资本支出基数很高,实现资本支出1283.6亿元,同比增长70.87%,占到了全年43.46%(尤其是12月份单月实现资本开支792.6亿元,同比增长97.67%),今年运营商为了3G的正式商用,其无线网络的工期较去年大大提前,故认为四季度固定资产投资难显三季度的高增长,但是全年的高增长可维持,2010年预计较几年的投资有所回落。

●从上市公司三季度业绩看,受益3G投建,设备商和光通信设备业绩增长较为明显,中兴通信和烽火通信净利更是实现了46.13%和48.98%的增长;光纤光缆需求旺盛,供不应求的状况随着各光纤设备商产能的扩大有所缓解,业绩增长也较为亮丽;表现抢眼的是网络优化设备商,随着建网的深入,消费者对信号稳定性促使运营商加大了对网络优化的投入,三季度三维通信、奥维通信业绩均营业收入实现了93.21%、42.01%的高增长;净利润则实现了31.49%和163.98%的高增长。

●09年涨幅略胜于大盘,估值水平大幅提高,但较其成长性估值水平的溢价率并不高,给以行业“推荐”评级。主设备商而言随着海外经济的复苏,国际运营商的投资支出回暖带来的机会;光设备行业增长潜力巨大需求不仅仅来自3G,FTTx有较强的持续性;随着3G的建网的深入,投资机会有望向下游转移,可以重点关注网络优化及终端数据卡的投资机会。

●信息服务行业今年涨幅落后于大盘,随后经济的回暖及运营商3G的商用,整个行业收入的增幅将有所回暖,但3G用户目前的拓展不力及运营商的资费下调依旧制约着行业的表现,故给予行业“中性”评级,但值得关注的是子行业中增值服务增长势头迅猛,给予以积极关注。

●重点关注受益海外经济复苏设备商的中兴通讯;光网络需求旺盛的器件商光迅科技和光纤光缆商中天科技;3G商用的增值服务商拓维信息和北纬通信;以及具备估值优势的系统集成商华胜天成。

国元证券通信行业投资策略:3G时代,应用定成败

投资要点:

受宏观经济放缓及全国移动电话用户增速明显回落的影响,09年我国电信业务收入增速处于较低水平,预计全年电信业务收入增速仅为4%,远低于GDP的水平。

2009年国内电信投资进入景气高峰,09年1-9月,电信固定资产投资完成2078.5亿元,同比增长24.5%,预计全年电信固定资产投资将达到3515亿元。尽管2010、2011年电信投资增速将逐步回落,但绝对值仍处于较高水平,其中3G网络和光通信是行业投资的重点。高企的电信投资使通信设备厂商景气度仍可维系。

预计09年国内3G用户将达到800万户,而至2011年3G用户将达到1亿户,3G用户的快速增长为3G应用奠定了良好的基础,3G网络的宽带优势和终端优势给移动互联网提供了良好的发展机遇。据易观国际的调查,移动互联网用户可接受收费的应用主要是手机游戏和手机银行/支付。

中国手机游戏市场正进入成长期。预计到2012年,我国手机游戏用户将达到9800万人,而我国手机游戏市场规模将从2008年的13.65亿元增加到2011的42.08亿元,年复合增长率为45.54%。

高复合增长率主要由用户对休闲娱乐应用需求的增长、3G网络商用、手机网游市场快速发展等因素所带动。

手机支付,“刷”新生活。手机支付以其突出的移动灵活性,在全球市场获得了迅速发展,随着3G的商用、终端问题的解决,中国手机支付市场发展提速,据In-Stat预计,2013年中国本地移动支付用户总量将高达六千万次,产生40亿美元的交易规模。当前三大运营商纷纷抢占手机支付市场,其中以中国移动的RF-SIM卡方案最为便利。

关注受益于国内大规模电信投资和海外市场份额提升的中兴通讯;关注受益于电信电力投资,以光纤光缆、电力导线、海缆等多种产品构建梯次盈利增长点的中天科技;关注受益于手机动漫及手机支付、手机游戏等多种移动互联网应用的拓维信息。

渤海证券通信行业2010年投资策略:网络投资、3G用户增长带来投资机会

电信运营业:3G改变竞争格局

2009年1-10月,电信业务收入6989亿元,同比增长3.4%。从今年四季度开始,中国联通的3G用户数及新增移动用户开始加快增长,建议买入中国联通。

电信增值服务业:移动互联网带来商机

今年8月底,手机网民数达到1.8亿,年内将超过2亿。中国移动正在建立8大业务基地,加速增值业务的发展;中国电信与中国联通也将加快增值业务的发展。未来几年,手机软件、手机游戏、手机阅读、手机动漫将都持续高增长。建议买入拓维信息、北纬通信。

电信设备业:网优等领域的需求继续高增长

明后年,运营商网络投资额仍将保持在3000亿元左右的高水平,通信设备领域的进口替代仍在继续,网络优化覆盖、光通信设备、设备运维服务、管理支撑系统、终端的需求仍将保持增长。

我们重点推荐买入中兴通讯、三维通信。

中兴通讯:买入

国内业务可保持稳定增长,国际业务已经开始回升。凭借技术优势与低成本优势,未来全球的成长空间仍很广阔。预计公司2009-2011年的EPS为1.30、1.64、1.91。目标价为45.9元,对应2010年28倍PE。继续维持“买入”评级。

三维通信:买入

电信重组与3G建设带来网络优化覆盖的需求持续增长。预计公司2009-2011年的EPS为0.61、0.84、1.04元,2010年30倍PE对应的目标价为25.2元,继续推荐“买入”。

拓维信息:买入

中国移动将建立手机动漫运营基地,推动行业发展。公司是国内手机动漫的开拓者与领跑者,将受益于行业的发展。预测公司2009-2011年EPS分别为0.80、1.08、1.54元。2010年40倍PE对应目标价为43.2元。继续推荐“买入”。

联合证券2010年通信行业投资策略:3G市场开始启动

电信运营行业:持续看好包含强势固网的全业务运营商中国联通。3G市场开始逐步启动,3G移动互联网的普及速度会超出预期,3G盈利模式已经建立起来。投资时机需观察市场竞争格局改变的拐点。

电信运营市场的投资时机选择在于观察3G业务渗透率增长的持续性,以及用户尤其是高端客户在新市场下的流动性趋势。中国联通借助终端优势和网络优势,在移动互联网创新性业务的拉动下将引发产业格局的逆转。

由于弱势运营商利润改善的时间慢于其市场地位改善的进程,在3G推广期资本市场应更多的关注运营商市场地位的变化。电信运营商股票价格变化的催化剂是其客户结构变化趋势获得社会认识改变的阶段或者是对其垄断和市场竞争能力发生重大预期改变的时期。

设备制造业:看好增长确定性明确的光通信系统子行业和网络优化子行业。国内光通信行业建设周期将持续5年以上,国际市场的复苏将拉动国内优势光通信企业的外部成长,网络优化的景气度将在3G运营阶段提升。

持续看好烽火通信和光迅科技,关注三维通信和华星创业。

光纤光缆行业:整体温和增长,需关注行业产能扩张对销售价格的影响。

3G产业链:3G终端销售渠道的景气度将获得提升,观察智能手机销售渠道是否向大代理商集中,关注天音控股。

移动增值行业:行业处于景气周期的开始阶段,行业成长性明确。关注北纬通信和拓维信息。

对通信设备和运营行业维持“增持”评级。关注公司:中国联通、烽火通信、光讯科技、三维通信、华星创业、天音控股、北纬通信和拓维信息。

加载中,请稍候......

加载中…

加载中…{kind=link}

{kind=link}