加载中…

加载中…2007年省级卫视覆盖形势年终盘点

标签:

杂谈 |

分类: 安娱翔乐 |

经过多年的发展,卫视经营已经形成一个产业链,覆盖、收视和广告构成了产业链的三个环节。作为这一产业链的基础环节,覆盖已经具有与收视和广告创收同等重要的价值,卫视覆盖规模与覆盖率水平也已成为众多广告主与广告公司进行媒体选择时的重要考虑因素。卫视覆盖具有很强的传播意义和极大的广告经营价值。从传播意义上说,卫视覆盖意味着信息源的送达范围和受众可接收的人口规模和结构。从市场营销的角度说,卫视覆盖相当于产品的铺货和渠道通路,是将产品销售给消费者的重要环节,代表着产品的市场渗透力和销售潜力。从广告传播与广告经营的角度来看,卫视覆盖则代表了该频道所搭载的品牌广告信息的传播广度和所影响消费者的范围、规模乃至结构,是衡量该频道传播力、影响力和广告投放价值的重要参考指标。近两年,伴随着省级卫视的覆盖工作进入理性覆盖阶段,我国卫视频道覆盖市场开始逐渐摆脱无序竞争的局面。各省级卫视充分结合自身的优势、整体发展战略与覆盖现状,制定了不同的覆盖发展战略,并取得了可喜的覆盖成绩。调查显示:2007年我国卫星电视频道累计覆盖人次再创新高,达到279.5亿人次,其中省级卫视累计覆盖人次增加到151.5亿,“理性覆盖”初见成效。总体来看,2007年我国省级卫视覆盖主要呈现以下特点:

一、多数省级卫视全国可接收人口继续攀升,理性落地促成卫视共赢局面

2007年,各省级卫视继续加大覆盖人力、物力投入,以期实现覆盖规模与覆盖效益最大化。覆盖回归理性以后,各省级卫视开始关注覆盖结构比例关系,同时将覆盖工作与广告经营、节目推广工作紧密结合。在覆盖执行上,也有专业覆盖执行机构参与到覆盖工作中。总体来看,理性落地促成2007年省级卫视覆盖共赢局面。

调查显示,2007年我国大部分省级卫视的覆盖水平再创新高,可接收人口均实现较大增长,卫视共赢态势明显。山东卫视、浙江卫视、安徽卫视、湖南卫视与四川卫视名列39家省级卫视覆盖前五强,全国可接收人口均达7亿以上,其中,山东卫视一举突破8亿大关,成为省级卫视中唯一一家覆盖人口超过8亿的频道;四川卫视覆盖人口增量超过9600万,在前五强中居覆盖人口绝对增长量之首。

二、覆盖强台紧锣密鼓布局全国覆盖,后起之秀以本地覆盖为依托步步为营

就区域覆盖选择来看,覆盖强台表现出明显的全国性覆盖走势,以山东卫视、浙江卫视、安徽卫视与四川卫视为代表。其中,山东卫视继续保持六大地区前五强的覆盖优势;浙江卫视着重向华北地区与西北地区进行覆盖扩张;安徽卫视华北地区与东北地区的覆盖增长明显;四川卫视华北地区的覆盖排名跃居前四。可以看出,华北地区、东北地区与西北地区是2007年覆盖强台的重点部署区域。

相比之下,作为后起之秀的省级卫视则选择以本地区的高覆盖率为依托,步步为营。以华北地区的北京卫视、东北地区的辽宁卫视、黑龙江卫视与吉林卫视、华东地区的江苏卫视、中南地区的广东卫视、广西卫视、河南卫视、西南地区的重庆卫视、西北地区的陕西卫视表现较为突出。北京卫视2007年跃居华北地区覆盖榜首,是惟一一家在华北地区覆盖率超过70%的卫视频道;辽宁卫视、黑龙江卫视、吉林卫视近年来稳居东北地区覆盖前五强;江苏卫视在华东地区的覆盖位次继续提升;广西卫视、河南卫视跻身中南地区覆盖前五强,形成本地域覆盖优势;重庆卫视西南地区覆盖排名升至前二;陕西卫视继续保持西北地区覆盖第一位的优势。

三、各卫视大中城市覆盖竞争依旧激烈,县和县级市的覆盖水平相对落后

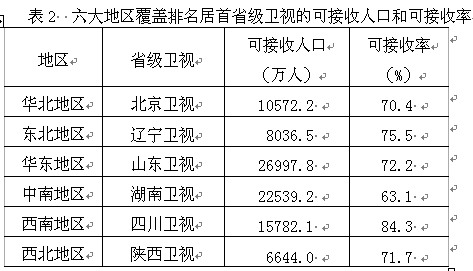

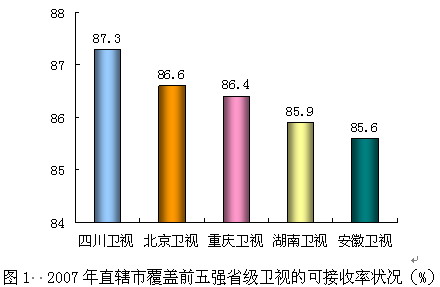

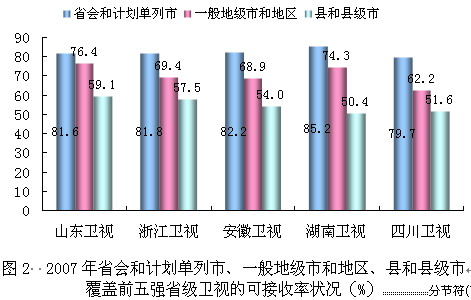

区分城市类型,以直辖市为首的大型城市仍然是省级卫视争相落地的重点地带。2007年直辖市覆盖前五强省级卫视的覆盖率均在85%以上,较2006年同期增长10%~35%,相邻卫视之间的覆盖率差距不足1%(见图1)。省会和计划单列市前五强的覆盖率均在80%及以上,覆盖率增长幅度达到5%~20%。可见,人口众多、拥有较高经济水平、居民收入较高、消费力较强的大中型城市,仍是各省级卫视覆盖落地的首选区域,其范围内的覆盖竞争相对激烈。相比之下,一般地级市和地区、县和县级市的覆盖形势相对落后,覆盖增长相对缓慢。一般地级市和地区前五强卫视的覆盖率均低于80%;县和县级市前五强的覆盖率均低于60%,较2006年同期增长幅度平均不足5%(见图2)。无论从覆盖总量还是从覆盖增加量来看,各省级卫视在一般地级市和地区、县和县级市均有较大的提升空间。

不同的省级卫视具有不同的城市覆盖战略部署,主要区分为全局发力型与重点突破型两种。全局发力型以四川卫视表征较为明显,位列直辖市、省会和计划单列市、一般地级市和地区、县和县级市覆盖排名前五强,全局覆盖优势突出。重点突破型以安徽卫视与北京卫视为代表:安徽卫视在保全省会和计划单列市、一般地级市和地区、县和县级市的覆盖优势之余,不断增加直辖市的覆盖规模,2007年新增直辖市覆盖人口1600多万,在省级卫视直辖市覆盖人口增长量中位居第二;北京卫视利用自身地理位置优势,极力打造直辖市覆盖强台的地位,2007年实现直辖市覆盖人口近6400万,覆盖率高达86.6%,紧逼居首的四川卫视,2007年直辖市新增覆盖人口接近1200万,增长量居省级卫视第四位。

四、城镇覆盖格局维持原状,贵州卫视大举进军农村市场

从城乡角度来盘点2007年省级卫视的覆盖态势可以发现:省级卫视在城市市区、县城及镇的覆盖均实现较大幅度增长,城镇覆盖格局并未发生明显变化,山东卫视、浙江卫视、湖南卫视、安徽卫视、四川卫视五个覆盖强台依然保持领先地位(见图3)。城市市区覆盖前五强省级卫视的覆盖率均超过70%,县城及镇前五强的覆盖率均在60%以上。

2007年,各省级卫视在农村的覆盖水平仍落后于城镇,农村地区前五强卫视的覆盖率均低于55%。随着各卫视对城市市区的覆盖逐渐达到饱和与覆盖竞争的加剧、农村经济的增长与覆盖渠道的改善、农村的市场价值逐步凸显并不断强化,覆盖农村必将成为省级卫视实现覆盖增长的新选择。与此同时,各省级卫视正不断优化覆盖结构,寻求一种最优的覆盖结构,以达到最大的边际效益,获取更高的回报率,农村也必将成为各省级卫视覆盖的潜在争夺地。本着打造大众品牌传播平台的准确定位,2007年贵州卫视独辟蹊径,率先部署农村覆盖,实现省级卫视农村覆盖排名前五的佳绩。相比2006年同期农村地区覆盖人口规模,贵州卫视实现覆盖人口9000多万的增长,列居农村地区覆盖人口增量之首(见图4)。

五、重点城市市区覆盖再度膨胀,覆盖增长接近极限

重点城市包含全国35个直辖市、省会和计划单列市。[3]省会城市和计划单列市是各省的经济、政治、文化中心,这些城市人口众多、经济发达、消费水平高、消费能力强,是引领全国消费趋势的一级城市,也称为消费先导城市。在这些城市,商品种类极为丰富、商业活动非常繁荣,因而成为商家必争之地,极具广告价值。重点城市市区作为重点城市的心脏地带,更是众多高收入水平、高消费力人群的聚集区域,构成我国最主流、最前卫的消费市场,引导着重点城市直至全国的消费趋势,被众多省级卫视视为覆盖必争之地。

2007年省级卫视在重点城市市区的覆盖规模再次扩张,前五强的覆盖人口均在7400万以上,覆盖率超过90%,增长空间再度紧缩。前五强省级卫视的覆盖差距继续缩小,相邻卫视之间的覆盖率差距不足1%,竞争之激烈不言而喻。

综上,2007年我国多数省级卫视的覆盖人口继续攀升至新高。各省级卫视积极部署覆盖战略,在区域选择、城市类型选择与城乡选择上各有侧重。重点城市市区仍是各省级卫视争相覆盖的热点地带,直辖市、省会与计划单列市为代表的大中型城市覆盖竞争依旧激烈,部分省级卫视开始进军农村覆盖市场。客观来讲,省级卫视的覆盖竞争始终是一个不可避免的事实。如何从为数众多的省级卫视中脱颖而出,在覆盖中占据优势,仍然是一个值得深思的问题。未来省级卫视有四个可供选择的覆盖战略方向:

(一)传播通路创新。随着数字电视、IPTV、移动电视、手机电视等新媒体的强势发展,传播通路创新将给卫视覆盖带来新机会。

(二)内容为王,打造精品节目。优秀的节目将有利于巩固卫视频道已有的覆盖效果,实现覆盖效益最大化。

(三)覆盖战略向相对较冷的市场扩张。伴随着营销格局向三、四级营销市场倾斜,大量广告主开始重视大众传播。省级卫视不妨尝试加大对经济相对落后的县和县级市、一般地级市和地区等城市或者农村地区的覆盖。

(四)覆盖入网后收视率的提升和卫视品牌推广,也会促进卫视频道覆盖水平进一步提升。数据说明:以上数据来自CMMR一年一度的《中国电视频道覆盖及收视调查》2007年调查。调查总体是全国30个省、自治区、直辖市(西藏和港澳台地区暂缺)的电视人口,总人口约12.68亿人,3.70亿户;调查对象包括全国39个省级卫视、18个中央电视台卫视、15个境外卫视以及各省级地面频道、重点城市地面频道;采用分层不等概率多阶段抽样,确定抽样点数388个;在2007年7月15日-8月15日对样本户进行入户面访,获得有效问卷为13379份。

一、多数省级卫视全国可接收人口继续攀升,理性落地促成卫视共赢局面

2007年,各省级卫视继续加大覆盖人力、物力投入,以期实现覆盖规模与覆盖效益最大化。覆盖回归理性以后,各省级卫视开始关注覆盖结构比例关系,同时将覆盖工作与广告经营、节目推广工作紧密结合。在覆盖执行上,也有专业覆盖执行机构参与到覆盖工作中。总体来看,理性落地促成2007年省级卫视覆盖共赢局面。

调查显示,2007年我国大部分省级卫视的覆盖水平再创新高,可接收人口均实现较大增长,卫视共赢态势明显。山东卫视、浙江卫视、安徽卫视、湖南卫视与四川卫视名列39家省级卫视覆盖前五强,全国可接收人口均达7亿以上,其中,山东卫视一举突破8亿大关,成为省级卫视中唯一一家覆盖人口超过8亿的频道;四川卫视覆盖人口增量超过9600万,在前五强中居覆盖人口绝对增长量之首。

| http://media.people.com.cn/mediafile/200804/22/P200804221328442751375901.jpg |

{kind=link}

二、覆盖强台紧锣密鼓布局全国覆盖,后起之秀以本地覆盖为依托步步为营

就区域覆盖选择来看,覆盖强台表现出明显的全国性覆盖走势,以山东卫视、浙江卫视、安徽卫视与四川卫视为代表。其中,山东卫视继续保持六大地区前五强的覆盖优势;浙江卫视着重向华北地区与西北地区进行覆盖扩张;安徽卫视华北地区与东北地区的覆盖增长明显;四川卫视华北地区的覆盖排名跃居前四。可以看出,华北地区、东北地区与西北地区是2007年覆盖强台的重点部署区域。

相比之下,作为后起之秀的省级卫视则选择以本地区的高覆盖率为依托,步步为营。以华北地区的北京卫视、东北地区的辽宁卫视、黑龙江卫视与吉林卫视、华东地区的江苏卫视、中南地区的广东卫视、广西卫视、河南卫视、西南地区的重庆卫视、西北地区的陕西卫视表现较为突出。北京卫视2007年跃居华北地区覆盖榜首,是惟一一家在华北地区覆盖率超过70%的卫视频道;辽宁卫视、黑龙江卫视、吉林卫视近年来稳居东北地区覆盖前五强;江苏卫视在华东地区的覆盖位次继续提升;广西卫视、河南卫视跻身中南地区覆盖前五强,形成本地域覆盖优势;重庆卫视西南地区覆盖排名升至前二;陕西卫视继续保持西北地区覆盖第一位的优势。

| http://media.people.com.cn/mediafile/200804/22/P200804221333402891233792.jpg |

{kind=link}

三、各卫视大中城市覆盖竞争依旧激烈,县和县级市的覆盖水平相对落后

区分城市类型,以直辖市为首的大型城市仍然是省级卫视争相落地的重点地带。2007年直辖市覆盖前五强省级卫视的覆盖率均在85%以上,较2006年同期增长10%~35%,相邻卫视之间的覆盖率差距不足1%(见图1)。省会和计划单列市前五强的覆盖率均在80%及以上,覆盖率增长幅度达到5%~20%。可见,人口众多、拥有较高经济水平、居民收入较高、消费力较强的大中型城市,仍是各省级卫视覆盖落地的首选区域,其范围内的覆盖竞争相对激烈。相比之下,一般地级市和地区、县和县级市的覆盖形势相对落后,覆盖增长相对缓慢。一般地级市和地区前五强卫视的覆盖率均低于80%;县和县级市前五强的覆盖率均低于60%,较2006年同期增长幅度平均不足5%(见图2)。无论从覆盖总量还是从覆盖增加量来看,各省级卫视在一般地级市和地区、县和县级市均有较大的提升空间。

不同的省级卫视具有不同的城市覆盖战略部署,主要区分为全局发力型与重点突破型两种。全局发力型以四川卫视表征较为明显,位列直辖市、省会和计划单列市、一般地级市和地区、县和县级市覆盖排名前五强,全局覆盖优势突出。重点突破型以安徽卫视与北京卫视为代表:安徽卫视在保全省会和计划单列市、一般地级市和地区、县和县级市的覆盖优势之余,不断增加直辖市的覆盖规模,2007年新增直辖市覆盖人口1600多万,在省级卫视直辖市覆盖人口增长量中位居第二;北京卫视利用自身地理位置优势,极力打造直辖市覆盖强台的地位,2007年实现直辖市覆盖人口近6400万,覆盖率高达86.6%,紧逼居首的四川卫视,2007年直辖市新增覆盖人口接近1200万,增长量居省级卫视第四位。

| http://media.people.com.cn/mediafile/200804/22/P200804221334191485271841.jpg |

{kind=link}

| http://media.people.com.cn/mediafile/200804/22/P200804221334319565229641.jpg |

{kind=link}

四、城镇覆盖格局维持原状,贵州卫视大举进军农村市场

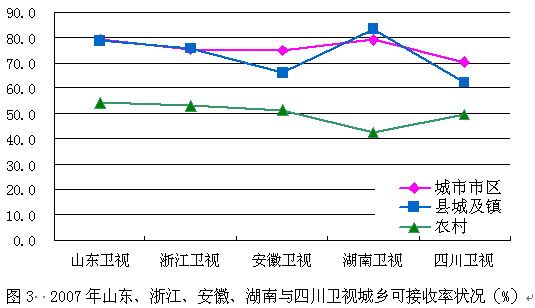

从城乡角度来盘点2007年省级卫视的覆盖态势可以发现:省级卫视在城市市区、县城及镇的覆盖均实现较大幅度增长,城镇覆盖格局并未发生明显变化,山东卫视、浙江卫视、湖南卫视、安徽卫视、四川卫视五个覆盖强台依然保持领先地位(见图3)。城市市区覆盖前五强省级卫视的覆盖率均超过70%,县城及镇前五强的覆盖率均在60%以上。

| http://media.people.com.cn/mediafile/200804/22/P200804221335191544518432.jpg |

{kind=link}

2007年,各省级卫视在农村的覆盖水平仍落后于城镇,农村地区前五强卫视的覆盖率均低于55%。随着各卫视对城市市区的覆盖逐渐达到饱和与覆盖竞争的加剧、农村经济的增长与覆盖渠道的改善、农村的市场价值逐步凸显并不断强化,覆盖农村必将成为省级卫视实现覆盖增长的新选择。与此同时,各省级卫视正不断优化覆盖结构,寻求一种最优的覆盖结构,以达到最大的边际效益,获取更高的回报率,农村也必将成为各省级卫视覆盖的潜在争夺地。本着打造大众品牌传播平台的准确定位,2007年贵州卫视独辟蹊径,率先部署农村覆盖,实现省级卫视农村覆盖排名前五的佳绩。相比2006年同期农村地区覆盖人口规模,贵州卫视实现覆盖人口9000多万的增长,列居农村地区覆盖人口增量之首(见图4)。

| http://media.people.com.cn/mediafile/200804/22/P200804221337421335741492.jpg |

{kind=link}

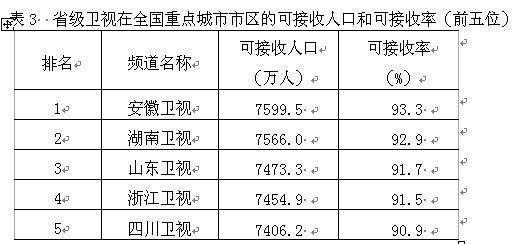

五、重点城市市区覆盖再度膨胀,覆盖增长接近极限

重点城市包含全国35个直辖市、省会和计划单列市。[3]省会城市和计划单列市是各省的经济、政治、文化中心,这些城市人口众多、经济发达、消费水平高、消费能力强,是引领全国消费趋势的一级城市,也称为消费先导城市。在这些城市,商品种类极为丰富、商业活动非常繁荣,因而成为商家必争之地,极具广告价值。重点城市市区作为重点城市的心脏地带,更是众多高收入水平、高消费力人群的聚集区域,构成我国最主流、最前卫的消费市场,引导着重点城市直至全国的消费趋势,被众多省级卫视视为覆盖必争之地。

2007年省级卫视在重点城市市区的覆盖规模再次扩张,前五强的覆盖人口均在7400万以上,覆盖率超过90%,增长空间再度紧缩。前五强省级卫视的覆盖差距继续缩小,相邻卫视之间的覆盖率差距不足1%,竞争之激烈不言而喻。

| http://media.people.com.cn/mediafile/200804/22/P200804221338062558523479.jpg |

{kind=link}

| http://media.people.com.cn/mediafile/200804/22/P200804221336209682262021.jpg |

{kind=link}

综上,2007年我国多数省级卫视的覆盖人口继续攀升至新高。各省级卫视积极部署覆盖战略,在区域选择、城市类型选择与城乡选择上各有侧重。重点城市市区仍是各省级卫视争相覆盖的热点地带,直辖市、省会与计划单列市为代表的大中型城市覆盖竞争依旧激烈,部分省级卫视开始进军农村覆盖市场。客观来讲,省级卫视的覆盖竞争始终是一个不可避免的事实。如何从为数众多的省级卫视中脱颖而出,在覆盖中占据优势,仍然是一个值得深思的问题。未来省级卫视有四个可供选择的覆盖战略方向:

(一)传播通路创新。随着数字电视、IPTV、移动电视、手机电视等新媒体的强势发展,传播通路创新将给卫视覆盖带来新机会。

(二)内容为王,打造精品节目。优秀的节目将有利于巩固卫视频道已有的覆盖效果,实现覆盖效益最大化。

(三)覆盖战略向相对较冷的市场扩张。伴随着营销格局向三、四级营销市场倾斜,大量广告主开始重视大众传播。省级卫视不妨尝试加大对经济相对落后的县和县级市、一般地级市和地区等城市或者农村地区的覆盖。

(四)覆盖入网后收视率的提升和卫视品牌推广,也会促进卫视频道覆盖水平进一步提升。数据说明:以上数据来自CMMR一年一度的《中国电视频道覆盖及收视调查》2007年调查。调查总体是全国30个省、自治区、直辖市(西藏和港澳台地区暂缺)的电视人口,总人口约12.68亿人,3.70亿户;调查对象包括全国39个省级卫视、18个中央电视台卫视、15个境外卫视以及各省级地面频道、重点城市地面频道;采用分层不等概率多阶段抽样,确定抽样点数388个;在2007年7月15日-8月15日对样本户进行入户面访,获得有效问卷为13379份。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔