加载中…

加载中…巴菲特坚定卖出20年看跌期权(附:巴菲特为什么投资衍生品?)

| 分类: 股票 |

巴菲特坚定卖出20年看跌期权

巴菲特坚定卖出20年看跌期权,使他成为了彻彻底底的长期看多投资者。

根据最新公布的2008年年报,巴菲特的旗舰BerkshireHathaway公司售出期限在2019到2018年见到期的看跌期权,标的是标准普尔500指数、日经指数、FTST、EUROStoxx50等主要世界股指。这些看跌期权的名义价值高达371亿美元,该公司为此获得及其客观的期权金――100亿美元以上――同样,2008年,由于世界主要股指的大幅下挫,这些期权的市场价值缩水,使公司账面亏损50亿美元。

按照巴菲特的说法,“对于我们而言,要把所有这371亿美元赔掉,世界四大股指需要归零”“以前我们曾经告诉过投资者,这些衍生品合约,会随市场状况使我们的利润产生较大波动。这些上升或下降一点不能使我和Charlie开心或担忧。事实上,下降更有益,因为它给了我们用更好的条件扩大我们的仓位的机会。我希望这个解释能让你和我们思考同样的事情”

对于股市的重挫,他说,“如果我们还有足够的资金去增加投资,我们反而享受价格的下跌。”

年报显示,Birkshire2008年净利润下降96%到1.17亿美元,大部分归功于这些期权价值的下跌。

巴菲特是以“买来然后持有”的长期投资策略著称,而他也说如果你不准备持有10年那么就不要买。

这些看跌期权,是按2007年左右的股指水平为执行价格。也就是说,如果2019年以后,期权到期,股指水平低于2007年的水平,那么巴菲特就要付钱给买了这些看跌期权的人。而今,美国故事创出了12年的新低。也许巴菲特进入该期权的点位有点高,2007年正式历史的高点。

然后,对于巴菲特这样长期坚定看好的,死多头来说,这个合同绝对是个合算的买卖。他绝不相信10年以后,股市还会和现在比有大幅下挫。通过衍生品,巴菲特再次坚定的执行了他的长期投资策略。太坚定了。

正像他说的,他的底气也在于足够的资金。不会遇到流动性问题,然后可以持有到期。(这些看跌期权在存续期间也不会要求保证金)

和需要从投资者那里募集资本或杠杆收购的PE不同,Birkshire的保险公司加投资公司的模式,是他的长期投资策略的保证。保险业务,保费收入提供源源不断的足够的现金,然后进行长期投资。Birshire公司保险业务在2008年产生了960亿美元的收入和110亿美元的净利润,经营活动产生的现金流达110亿美元。并且其保险业务也主要是财险、车险和再保险。保险业总是在当期产生强大的现金,最终是否盈利取决于最终灾难是否发生。不得不说,保险是一项稳赚不配的买卖,只要能永续经营下去。

然后,也许有人问,AIG也是保险公司,怎么搞的那么惨,要政府救助?可怜的是,AIG没有只做传统的保险业务,不幸的参与了美国住房市场的贷款、对住房贷款的担保、投资于CDO,并且更惨的是发行了很多对CDO的信用保护,也就是CDS的卖方-需要为CDO买单的一方。在CDS中,买方相当于买了一个保险,如果发生违约,卖方需要为买方买单。虽然这也可以说是保险业务的一种――为人提供保护,但现在看来保险的价格被完完全全错误定价了。截止2008年中,AIG在这些CDS上的账面损失高达150亿美元。

AIG和Birkshire,都是保险公司,结果确是两重天。参与的貌似也都是保险业务,只不过前者把保险延伸到了信用市场。套用一个很老套的词,这正是商业模式的差异导致的最终差异。

{kind=link}

巴菲特投资案例(27):股指期权 2004-2008

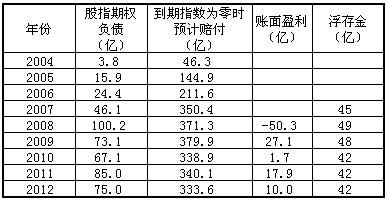

2004年至2008年,巴菲特逐步卖出了大量的指数看跌期权合约。到2008年底,共持有371.3亿美元的期权合约,收到期权费用49亿美元,当年账面损失高达50.3亿美元,但是巴菲特仍然信心满满。

这种看跌期权(Put option)基于四个地区的四种股票指数,分别为美国标普500指数、英国的富时100指数、欧洲的道琼欧洲50指数和日本的日经225指数,期限为15年或20年。第一个合约将在2019年9月9日到期,最后一个合约在2028年1月24日到期,在到期日前,合约不能提前计算,即中间反映在账面上的收益或损失都没有实质意义。

若合约到期时相应的指数低于合约开始时的点位,伯克希尔将赔付相应比例的资金,若到期时相应的指数高于合约开始时的点位,伯克希尔什么也不欠,期权费和期权费产生的投资收益全部属于伯克希尔。

2004-2008年,标准普尔500指数的价位约在800-1500点之间。根据2008年底伯克希尔该期权账面负债100亿美元,期权总金额371亿美元,下跌约27%,当年底标普500指数为903点,计算得到巴菲特卖出看跌期权的平均点位大约在1300点。

“举例说,我们在标普500指数为1300点时卖出期限15年、价值10亿美元的指数看跌期权。如果指数在到期时为1170点(跌10%),我们将赔付1亿美元。如果高于1300点,我们什么也不欠。对我们来说,如果到期时指数为零,我们损失10亿美元。卖出看跌期权将给我们带来一笔收入,大约1亿至1.5亿美元,这些收入我们可以拿去自由投资。”

{kind=link}

然而如何评价这笔交易的风险和收益?

巴菲特于1999年在财富杂志撰文《巴菲特谈股市》中,对美国股指进行了分析,之前美国股指的牛熊周期约为17年。1948-1965年道琼斯指数从约200点涨到约1000点,1965-1982年道琼斯指数横盘在约1000点,1982-1999年道琼斯指数从约1000点涨到约10000点,自1999年至今道琼斯指数围绕在10000点波动。而该期权合约的第一个到期日为2019年,距离1999年为20年,最后一个到期日距离1999年为25年,时间都大于美国股指17年的周期,股指上涨的概率远大于下跌的概率。

巴菲特曾多次表达对美国制度和社会的信心,认为美国经济虽然有波动,但长期看仍然会向上增长,公司保留盈利也会自然造成上市公司价值的增长,而美国股指也将随之提高。

另外,该期权合约收到的资金可以用来投资,相当于保险公司的浮存金。凭借伯克希尔的投资能力,这笔浮存金在15-20年里的投资收益将非常可观。

以2008年为例。伯克希尔的合约总额为371亿美元,只有在四个指数全部为零时,才会发生371亿美元的损失,这种概率基本为0。

假设在到期时所有指数都下跌25%,而汇率都保持不变,将在2019-2028年间产生90亿美元的应付款。而伯克希尔共收到49亿美元的期权费用,即2008年到2019-2028年间只要总投资收益达到41亿美元即可损益平衡。按照15年,初始投资资金49亿美元,结束期的总资金为90亿美元,那么年均收益率约为4%。伯克希尔过去50年的年均收益率约为20%,即使规模增大造成将来的收益率大幅下降,年均4%的收益率难度也不大,而且这种股指下跌25%的可能性非常小。

假设到2019-2028年间,四大股指均高于合约开始时的点位,那么巴菲特这笔投资的收益情况如何?

伯克希尔过去56年的年均收益率约为20%,考虑到规模增大且巴菲特到时可能已经去世,假设将来15年的年复合投资收益率降低至8%。公司收到的49亿美元期权费用在15年后将价值约155亿美元,价值增长为3.2倍,且这155亿美元将全部归伯克希尔所有,而成本为0。

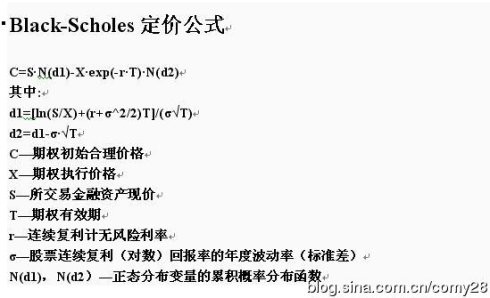

另外,巴菲特对Black-Scholes期权定价模型进行了分析,当长期变量被计价时,Black-Scholes公式将产生不符合逻辑的结果,根源在于该公式中引入了波动性。用过去的非理性波动预测未来,就像从一个狂躁症者那里得到一组价格,计算出波动性来预测一个农场在一个世纪后的价值范围。

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔