加载中…

加载中…实证研究:去年大约有30%(初步统计)左右私募基金因为清盘线底部卖出

标签:

财经董宝珍杂谈 |

分类: 投资理论 |

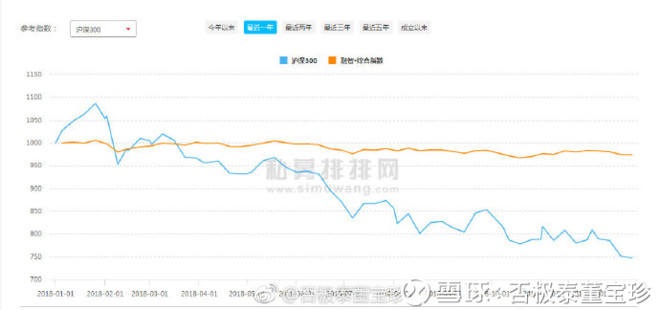

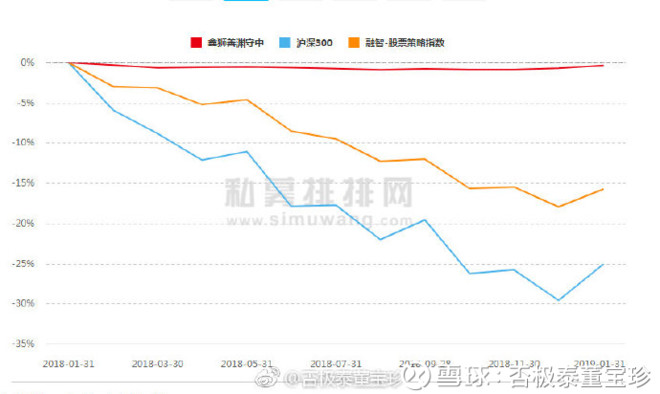

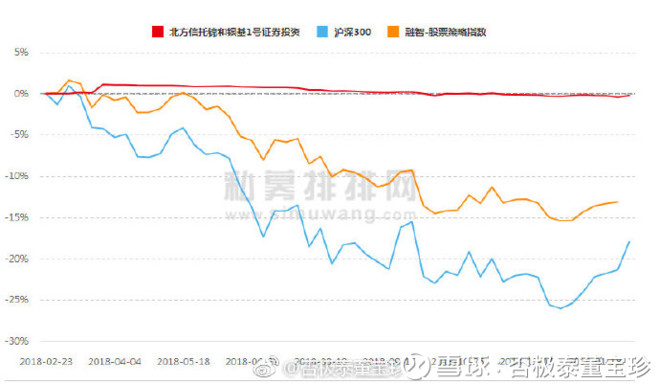

巴菲特在给伯克希尔寻找接班人的时候开了4个条件,第一、对风险的极端敏锐,第二、情绪稳定,第三、理解人性,第四、对机构投资者的行为特征比较了解。在这4个条件中,巴菲特为什么要提出对机构行为特征要了解呢?因为机构投资者行为特征造就了市场的波动特征。在过去的一段时间,我一直有一个猜测性的思考,自2018年下半年开始的持续加速大幅下跌,并不是什么基本面出了问题,基本面只是茶壶里的风波而已,真正的问题是触及了机构投资者的清盘线,尤其是私募基金在股价下跌过程中,已逼近清盘线的时候,管理人就会大量的卖出以避免清盘,这样就引发了连锁式踩踏下跌,清盘线不仅没有避免风险,实际上是制造了风险,而且还让系统更加加速的下跌,金融系统在清盘线的作用下出现危机,据媒体报道有数千家私募基金底部割肉最后变成了僵尸型基金,这些僵尸型的基金净值在18年下半年基本上就是不变化了,横向运动。这个猜测形成之后,我一直想做一项研究,就是观察一下私募基金他们过去一年净值的变化特征,但是种种原因没有进行。近期我和我的小伙伴们开始一点一点的以私募排排网提供的,各私募基金的净值变化特征进行研究,我们粗略的研究翻看了一下发现,实际情况远比想象的严重,粗略的研究发现几乎50%左右的私募基金在下半年开始就基本上竞争性卖出,他们的净值曲线有的最早从2月份就是一条横线,有的是从6月份是一条横线,到了10月份更多的私募基金变成了一条横线。客观的数据证明了,在下跌过程中,几乎有一半的私募基金进行了回撤管理以及避免清盘线,他们的基金净值在指数下跌的过程中完全变成了一条平的横向运动的曲线。私募拍拍网的私募基金指数更突出地反映了这一点,私募基金指数在2018年基本上总体是横向运动。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔