加载中…

加载中…资产配置再平衡——天上掉下的馅饼(zt)

标签:

股票 |

分类: 仓位配置 |

资产配置再平衡——天上掉下的馅饼

感谢@sosme 以及格顿群群友热烈的讨论,理真是越辨越明,飞泥翱空自感在这个不断思考的过程中进步良多!

简单50-50实际上是一个资产配置的极度简化版。它不仅仅对“非专业投资者”而言,是一个较为简单可行的投资思路,对于希望更进一步学习的朋友,更是一个理解资产配置,现代投资组合理论,以及资产配置中再平衡行为的绝好的理论模型。

资产配置策略里,实际上有两个问题

一是决定不同大类资产的配置比例,二是决定“再平衡”行为的执行策略。

本文飞泥尚未经过长时间思考与验证,若有不对之处,请各位网友批评指正。

一、再平衡——天上掉下的馅饼

我之前一直没有完全理解为何 大卫.斯文森将资产配置再平衡形容为“天上掉下的馅饼”;能够”在收益相同的前提下降低风险,或在风险相同的时候提高收益“,通过这次的思考,我似乎又理解了点什么。

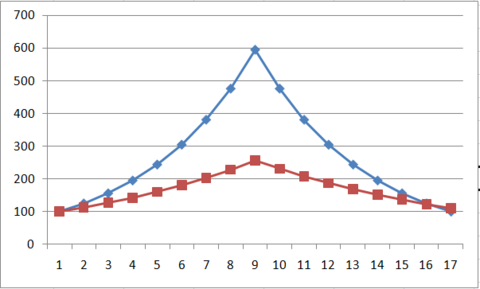

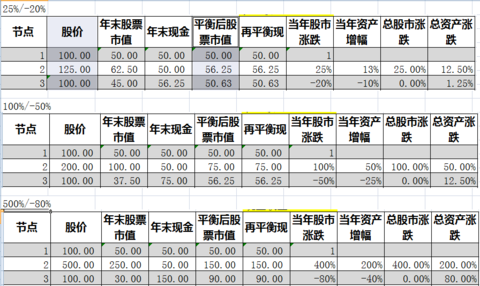

这是类似于 “@自然之心” 所进行的第一个模拟场景,假设一只股票在很短的时间内(此时现金收益忽略不计)上涨600%,然后又跌回原价,如果每涨25%或者跌20%(0.8*1.25=1)进行一次再平衡,那么从0到600%再回到0的过程中,50-50策略拿到10.45%收益

因为模拟情景中,股票总涨幅为0,现金收益为0,我们可以认为那10.45%收益,是完全来自于“再平衡”这个行为的,而非来自股票或者现金本身的收益。

如果任意调整不同节点出现的先后顺序,结果是一样的,在经过16次的“再平衡”行为后,都获得10.45%的所谓“超额”收益。

无论先8次连续下跌20%后,再8次连续上涨25%

还是涨25%与跌20%交替进行

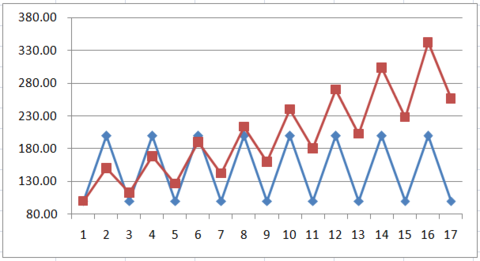

然后,我们稍稍改变一下每次再平衡的跨度,把涨25%跌20%改为涨100%跌50%。

关于这个结果,我想应该能够非常非常直观而充分地说明以下两个问题:

1)资产再平衡是有效的,再平衡行为能在不增加组合风险的情况下增加收益;

2)要尽可能地拉大“再平衡”的跨度!为何月度平衡甚至周度平衡必然带来收益的下降?上图8轮次的25/20平衡带来的超额收益(10.45%),还不如一次100/50带来的超额收益(12.5%)。

换成更能够理解的话就是——再平衡时,一定要尽可能地去忽略小的波段,而尽力去抓住那些极端的波段,从更长的周期更大的跨度去考虑再平衡行为!(也是@sosme一直反复提醒的东西)

二、大类资产配置——决定收益的根本因素

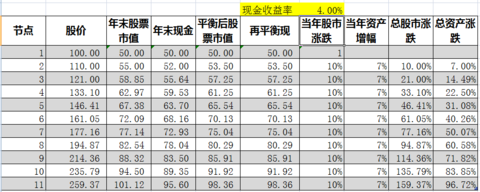

这是一张股票每年10%稳定增长,现金收益4%情况下的数据,一种极端地毫无波动的直线。

看似在这样的稳定的牛市中,50-50策略确实跑输纯股票,但是这收益差距的来源主要是资产配置时,现金类资产(年化4%)与股票类资产(年化10%)长期收益率的差距。而绝大多数网友自己测试的情况中,50-50跑输纯股票也多发生在这样的情况下——股票的长期收益远高于现金收益,而导致的再平衡无法将这个收益差进行弥补,也就是长牛市或者大牛市。

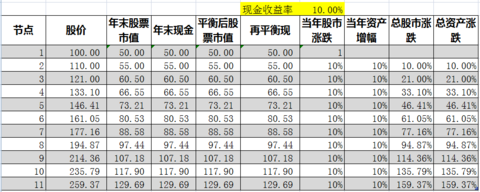

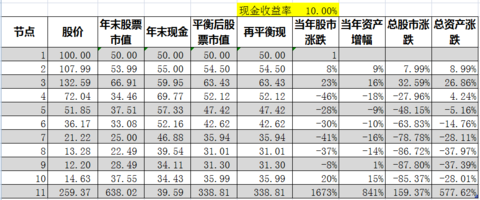

如果现金类资产的收益率和股票是一样的10%(虽然现实中不可能,但为了说明道理,我们做这样的假设)

那么两者在这样一个毫无波动的市场中完全一样。

如果我们再赋予这个市场任意的波动性

除了起始和结束状态的数据是固定的(保证年化收益固定为10%),中间各数据全部是这样的随机数据

那么无论测试多少次,无论中间路径如何随机,都不可能低于纯股票策略的收益。而中间节点的波动性越大,资产配置再平衡行为取得的效果也就越大。

通过以上比较,大致有一下结论:

1)投资者在大类资产上的配置能力对组合收益起到决定性作用;

2)再平衡几乎是天上掉下的馅饼,能在不增加风险的情况下,利用资产间不相关的波动性,提高组合收益。

这时候我们再思考以下大卫.斯文森对资产配置的建议——以权益类资产为核心的多样化组合。

飞泥翱空试着努力去说一点人话

1)多配置那些更可能在长期取得较高收益的资产,如低价位买入的股票,低价位买入的不动产等;

2)保持组合的多样性和相互间的不相关性,这样大类资产间的再平衡能起到更好效果;

3)多着眼于大跨度,极端的再平衡时点,而忽略小的市场波动;

看完这篇文章,再回味一次大卫.斯文森的演讲,更加耐人寻味。以下为视频链接

http://v.163.com/movie/2010/6/4/O/M6GQE36A8_M…

承雪球BOSS们阅

@不明真相的群众 @卢山林 @方舟88

献给对飞泥帮助良多的大V们

@sosme @刘建位天天学习巴菲特 @管我财 @DAVID自由之路 @renjunjie @流水白菜 @东博老股民 @云蒙 @唐朝 @小小辛巴 @黄建平 @张翼轸 @张可兴 @李驰 @分析师徐彪

飞泥的其他干货:

《傻瓜式投资 前篇》

http://xueqiu.com/1091244780/37589010

《提高投资收益的本质——提高自己的机会成本》

http://xueqiu.com/1091244780/37927900

《傻瓜式交易(50-50平衡策略)简约而不简单》

http://xueqiu.com/1091244780/35145823

每个人的投资理念多少都是有一个体系的,飞泥也是。通过按照特定先后顺序阅读系列文章,可能能够帮助大家更好地了解我文字背后的投资逻辑,以及飞泥自己的成长路径,从而发现不足和可取之处,选择适合自己的那一部分。

《飞泥翱空(精华文章)置顶贴》

http://xueqiu.com/1091244780/39887379

简单50-50实际上是一个资产配置的极度简化版。它不仅仅对“非专业投资者”而言,是一个较为简单可行的投资思路,对于希望更进一步学习的朋友,更是一个理解资产配置,现代投资组合理论,以及资产配置中再平衡行为的绝好的理论模型。

资产配置策略里,实际上有两个问题

一是决定不同大类资产的配置比例,二是决定“再平衡”行为的执行策略。

本文飞泥尚未经过长时间思考与验证,若有不对之处,请各位网友批评指正。

一、再平衡——天上掉下的馅饼

我之前一直没有完全理解为何 大卫.斯文森将资产配置再平衡形容为“天上掉下的馅饼”;能够”在收益相同的前提下降低风险,或在风险相同的时候提高收益“,通过这次的思考,我似乎又理解了点什么。

这是类似于 “@自然之心” 所进行的第一个模拟场景,假设一只股票在很短的时间内(此时现金收益忽略不计)上涨600%,然后又跌回原价,如果每涨25%或者跌20%(0.8*1.25=1)进行一次再平衡,那么从0到600%再回到0的过程中,50-50策略拿到10.45%收益

{kind=link}

{kind=link}

因为模拟情景中,股票总涨幅为0,现金收益为0,我们可以认为那10.45%收益,是完全来自于“再平衡”这个行为的,而非来自股票或者现金本身的收益。

如果任意调整不同节点出现的先后顺序,结果是一样的,在经过16次的“再平衡”行为后,都获得10.45%的所谓“超额”收益。

{kind=link}

无论先8次连续下跌20%后,再8次连续上涨25%

{kind=link}

还是涨25%与跌20%交替进行

然后,我们稍稍改变一下每次再平衡的跨度,把涨25%跌20%改为涨100%跌50%。

{kind=link}

{kind=link}

关于这个结果,我想应该能够非常非常直观而充分地说明以下两个问题:

1)资产再平衡是有效的,再平衡行为能在不增加组合风险的情况下增加收益;

2)要尽可能地拉大“再平衡”的跨度!为何月度平衡甚至周度平衡必然带来收益的下降?上图8轮次的25/20平衡带来的超额收益(10.45%),还不如一次100/50带来的超额收益(12.5%)。

换成更能够理解的话就是——再平衡时,一定要尽可能地去忽略小的波段,而尽力去抓住那些极端的波段,从更长的周期更大的跨度去考虑再平衡行为!(也是@sosme

{kind=link}

二、大类资产配置——决定收益的根本因素

这是一张股票每年10%稳定增长,现金收益4%情况下的数据,一种极端地毫无波动的直线。

{kind=link}

看似在这样的稳定的牛市中,50-50策略确实跑输纯股票,但是这收益差距的来源主要是资产配置时,现金类资产(年化4%)与股票类资产(年化10%)长期收益率的差距。而绝大多数网友自己测试的情况中,50-50跑输纯股票也多发生在这样的情况下——股票的长期收益远高于现金收益,而导致的再平衡无法将这个收益差进行弥补,也就是长牛市或者大牛市。

如果现金类资产的收益率和股票是一样的10%(虽然现实中不可能,但为了说明道理,我们做这样的假设)

那么两者在这样一个毫无波动的市场中完全一样。

{kind=link}

如果我们再赋予这个市场任意的波动性

{kind=link}

除了起始和结束状态的数据是固定的(保证年化收益固定为10%),中间各数据全部是这样的随机数据

{kind=link}

那么无论测试多少次,无论中间路径如何随机,都不可能低于纯股票策略的收益。而中间节点的波动性越大,资产配置再平衡行为取得的效果也就越大。

通过以上比较,大致有一下结论:

1)投资者在大类资产上的配置能力对组合收益起到决定性作用;

2)再平衡几乎是天上掉下的馅饼,能在不增加风险的情况下,利用资产间不相关的波动性,提高组合收益。

这时候我们再思考以下大卫.斯文森对资产配置的建议——以权益类资产为核心的多样化组合。

飞泥翱空试着努力去说一点人话

1)多配置那些更可能在长期取得较高收益的资产,如低价位买入的股票,低价位买入的不动产等;

2)保持组合的多样性和相互间的不相关性,这样大类资产间的再平衡能起到更好效果;

3)多着眼于大跨度,极端的再平衡时点,而忽略小的市场波动;

看完这篇文章,再回味一次大卫.斯文森的演讲,更加耐人寻味。以下为视频链接

http://v.163.com/movie/2010/6/4/O/M6GQE36A8_M…

承雪球BOSS们阅

@不明真相的群众

献给对飞泥帮助良多的大V们

@sosme

飞泥的其他干货:

《傻瓜式投资 前篇》

http://xueqiu.com/1091244780/37589010

《提高投资收益的本质——提高自己的机会成本》

http://xueqiu.com/1091244780/37927900

《傻瓜式交易(50-50平衡策略)简约而不简单》

http://xueqiu.com/1091244780/35145823

每个人的投资理念多少都是有一个体系的,飞泥也是。通过按照特定先后顺序阅读系列文章,可能能够帮助大家更好地了解我文字背后的投资逻辑,以及飞泥自己的成长路径,从而发现不足和可取之处,选择适合自己的那一部分。

《飞泥翱空(精华文章)置顶贴》

http://xueqiu.com/1091244780/39887379

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔