趋势走到现在,是该回头总结一下,看看都发生了什么,分解主要问题,然后加以辨析,为今后的工作做一个指向。

财汇金融统计,截至6月11日,沪深A股总市值已达19万亿元。今年以来不到6个月的时间内,两市总市值累计扩容了52%。截至11日,A股流通市值已从年初的4.7万亿元增加至8.5万亿元,增幅超过八成,去年11月4日的A股流通市值历史低位是3.6万亿元。

09年以来,上市公司公告解禁股减持股份31.38亿股,减持市值约386.9亿元。虽然和07年全年减持市值822.9亿元相比仅约46%,但已经接近08年全年减持市值406.7亿元的规模。07、08年全年解禁股减持的总股数分别为55.80亿股、41.59亿股。单月来看,今年随市场反弹高度增加,减持公告的频率也在加快。除1月减持公告次数仅109次外,其余每月减持公告次数都在150次以上,特别是进入6月,截至11日,公告减持的次数就达到了95次,减持公告的频率明显提升,充分反映着市场上涨到一定高度,大小非减持的压力也更大。

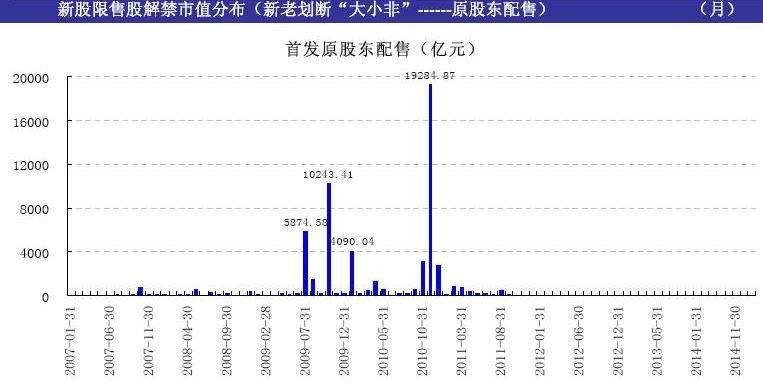

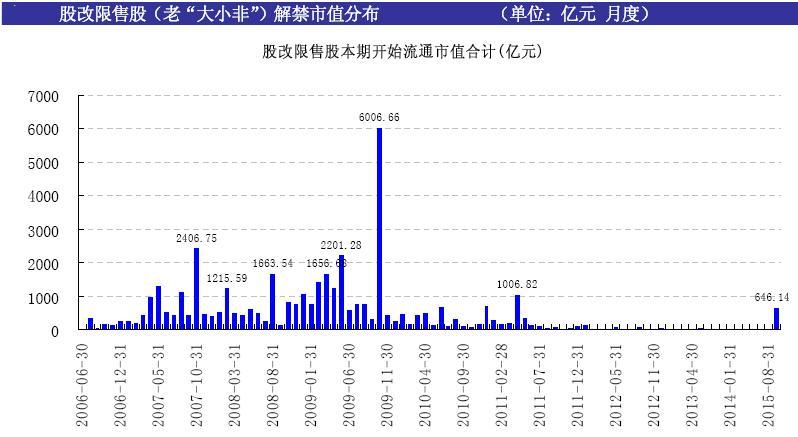

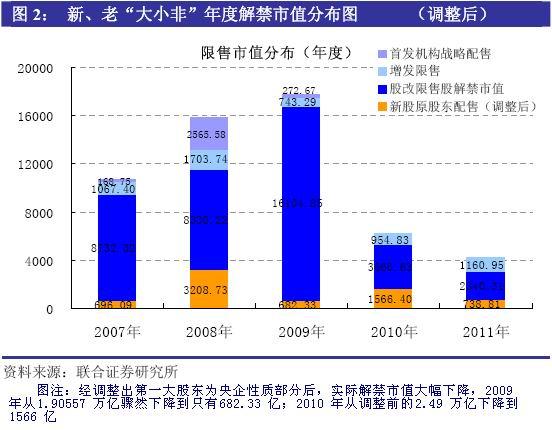

2009年各类限售股中,具有实际压力的是5100亿元。2009年是大非解禁的高潮期,以非国有控股股东为主的大非解禁超过3100亿元,占比超过60%。2010年各类限售股中,具有实际压力的是5900亿元。与2009年不同,2010年大小非压力明显减轻,市场面临的压力主要是来自解禁的首发原股东限售股。

Wind统计数据截至5月末,今年以来已有29只偏股基金成立,3到5月份,平均每月成立的偏股基金近9只。统计数据还显示,截至5月末,这些偏股基发行总规模为693.27亿元。

以上是供与求两方面的部分信息。

图表上看,自去年下跌至十月份见底以来,八个月七阳线一阴线,成交最大的月份是二、三、四,月平均涨幅在五个点左右,与去年常见的月大阴线相比,抛售加大的同时,资金涌入量也在加大,且买方还占有一定的优势。尽管反弹的幅度不大,却看得出接盘的力量也在增长。

于季线和年线上看,相对空头而言,多头的力量仍然不强,二季度接近收关,季线涨幅减弱,多头仍面临再次受压的迹象。即,大周期看,趋势在改变,但欠缺力度。年内的市场仍有许多不确定。

各方面的信息显示,筹码的供应的确在增加,连续几年的解禁股释放,在今年的七至十月,解禁进入攻坚阶段,剔除国企解禁因素,今年下半年将是解禁的峰会,其后将进入解禁的扫尾阶段,2010年去年国企解禁的影响,筹码增加有限,已经不会给市场带来太大影响,真正的考验就是今年的七月到十月间。

http://img.stockstar.com/img/news/200810/SS,20081028,30138656.b.jpg

http://img.stockstar.com/img/news/200810/SS,20081028,30013274.b.jpg

http://img.stockstar.com/img/news/200810/SS,20081028,30300041.b.jpg

http://finance.ce.cn/macro/gdxw/200804/19/W020080419268874524348.jpg

今天下半年还是经济最敏感的时期,许多研究的数据窗口都指向了下半年,包括通胀因素、经济增长率、消费状况、私人投资、美元因素、商品期货、资源价格、各行业的景气恢复情况等。

从需求方面看,市场的流动性无形中帮了全流通的忙,在今年解禁超去年的情况下,市场仍能拉出阳线,流动性充裕是无容置疑的。市场在这里换手之后,成本抬高,接下来就要看整理的强度,观察接盘解禁筹码的人是否对经济转好有耐心。在这里,流动性释放一个阶段之后,也需要休整。以迎接更大的洪峰,为下半年蓄势。

从基本面的角度去看,外围市场最恶劣的阶段已过,外部资金将困难处理完之后,新的投资计划将不断推进,新兴市场是最大的亮点,结合国内货币投放量持续宽松、国外因美元贬值引发的避险资金,国内国外,流动性仍会持续宽松。

供需之间的现状就是以上情况;两者间的矛盾还是很尖锐的,在经济不景气的状况下,上半年资金主要目标聚焦在重组题材上,也是符合逻辑的结果,它们不可能大幅度去炒作与绩优或蓝筹。只有当经济出现明显起色,才会集中精力搞蓝筹。

市场现在的状况是:经过一段时间上涨,没有更多的题材支持资金流入,包括蓝筹在内的整体重心都已经达到了相对高的水平,即使是流动性丰富,也缺少进场理由。这一点,我们在许多开始走下降通道的前期题材品种的图表中看得到,很明显。

这个位置上,市场能否跌得下去?这又是一个新问题。市场的趋势没有转变前,个股已经提前开始了下跌,权重在另一个角度仍在提升市场。这就是分化。在经济没有给出明确答案之时,分化将持续,且最后很可能再现一个平衡,即八类个股不跌,二类权重不涨的状况。这只是一种推敲,没有量化的依据。

市场的触发点仍是实体经济。在流动性面前,想要市场向下的预期较难实现,个股分化却极明显,风险在个股,不在市场。解禁股在几个月后将经过峰顶,开始进入下降趋势。

流动性仍会保持宽松的局面,即使是央行开始加息。市场的趋势很可能经过短暂的休整后继续现有轨迹,不排除年度收关前还会有一次惊喜。在有更明确的数据证明实体经济确已提振前,新股是很好的方向。

加载中,请稍候......

加载中…

加载中…{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}