加载中…

加载中…欧奈尔法则之详细讲解年度收益增长率

标签:

股票 |

分类: 价值投资 |

A=年度收益增长率:寻找那些年度收益增长的大牛股

笑傲股市第四版第163页:选择年度收益增长率至少为25%-50%的股票。我自己设定为15%-30%的股票。因为在我们中国上市公司净利润常年保持25%以上的公司不是很多。

书中还提到,164页,在有些情况下,其中一年的收益有所下降是可以接受的,当然,要保证随后几年的收益能够会涨到新的高度。

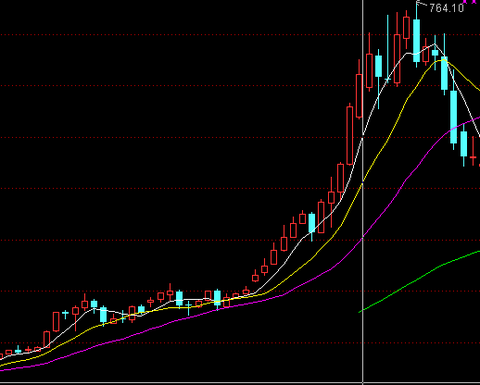

从表中净利润增长率可以看到大华股份在2007年净利润增长79.66%,达到历史最高。随后2年净利润增长放缓,但在2010年净利润又创新高达到122.12%。

大华股份股价从2010年6月开始启动,从80元上涨到2013年10月的764元,期间涨幅855.5%。

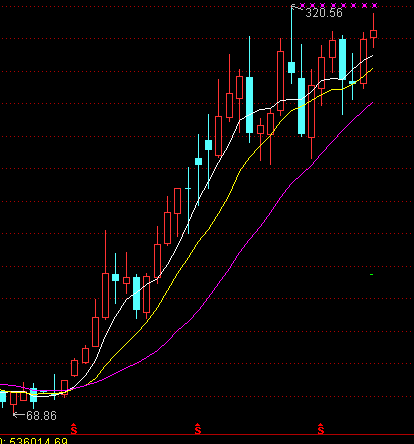

红日药业的净利润增长率表格,2008年净利润增长61.56%,后面3年净利润增速放缓,到2012年净利润达到89.17%,创5年内新高。且最近5年净利润增长率都保持在15%以上。

红日药业股价从2012年4月80元左右启动,到2014年2月最高价320元,涨幅300%。

寻找最近3年收益稳定的公司(本人的时间标准是5年)

书中165页,如果选股的范围仅限于那些历史收益增长情况良好的公司,那么,你就要避开成千上万只收益增长不规律,或者是利润受经济形势影响较大的股票,而其中一些甚至可能会在收益接近上一周期的最高点时转升为跌。(主要是指周期股)

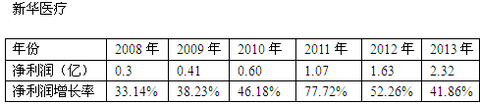

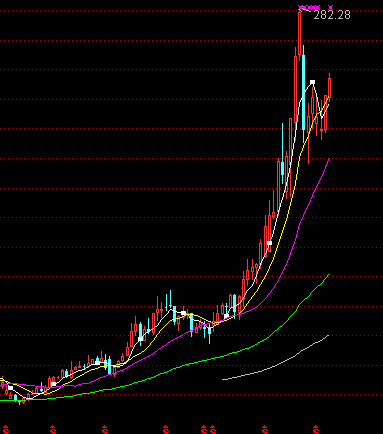

新华医疗的净利润增长率表格,2008年-2013年净利润增速平稳增长,都保持在33%以上,没有大幅大落的现象。

新华医疗股价从2008年10月15元附近涨到2014年2月的282元,期间涨幅1780%。

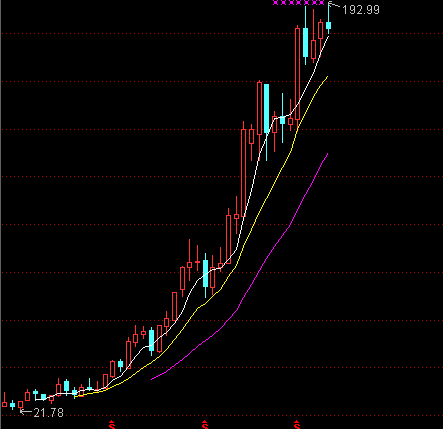

聚龙股份近5年净利润增长率保持快速稳定的增长,一直都保持在55%以上。

聚龙股份股价从2011年6月的22月到2014年10月的193元,期间涨幅786.13%。

文中167页提到:如何淘汰股票中的失败者,就是以连续3年的收益增长做为选股标准,就可以淘汰80%的股票迅速淘汰出局。但是作者又让牢记一点:过去的收益增长并不能说明你选择的是一只强劲的成长股。就是,一些所谓的成长股以后的收益要远比之前的要低。某一周期的领军股未必会在下一周期续写辉煌。这就要看最近5年连续增长,但是到第6年几个季度净利润增速回落较快,说明公司已经完全发展成熟。

特变电工从2005-2009年的净利润一直保持高速平稳增长,都保持在30%以上的增速。但是到2010年净利润出现5.41%的增长,这就是一个重要信号。

2005年4月的最低价11元到2009年12月的最高价874元,期间涨幅7845%

但是股价又从2009年12月最高点874元跌倒2012年12月的250元。

再来分析“市盈率”

书中168页:好多人都以市盈率做为选股标准,市盈率低,说明股票被低估,应该买入。市盈率高,说明股票被高估了,应该卖出。而事实则表明,市盈率跟股价变动并无联系,对决定是否该买入还是卖出某只股票来说更是影响甚微。

净利润增长率的百分比才是最重要的,若是以市盈率低就判断股票被低估那就是大错特错。关键是要看未来净利润的变化速度。

在这里就不用低市盈率的股票股价走势来举例了,让还用看低市盈率去选股的方法留给那些价值投资者吧,他们喜欢这东西。

最后在172页有这么句话:应该关注这样的股票:在过去3年中,每年的收益增长都很显著,而且近期的季度收益又大幅地提升。切记,这是选股的最低标准。(我的判断标准是5年,3年时间有点短)

笑傲股市第四版第163页:选择年度收益增长率至少为25%-50%的股票。我自己设定为15%-30%的股票。因为在我们中国上市公司净利润常年保持25%以上的公司不是很多。

书中还提到,164页,在有些情况下,其中一年的收益有所下降是可以接受的,当然,要保证随后几年的收益能够会涨到新的高度。

{kind=link}

从表中净利润增长率可以看到大华股份在2007年净利润增长79.66%,达到历史最高。随后2年净利润增长放缓,但在2010年净利润又创新高达到122.12%。

{kind=link}

大华股份股价从2010年6月开始启动,从80元上涨到2013年10月的764元,期间涨幅855.5%。

{kind=link}

红日药业的净利润增长率表格,2008年净利润增长61.56%,后面3年净利润增速放缓,到2012年净利润达到89.17%,创5年内新高。且最近5年净利润增长率都保持在15%以上。

{kind=link}

红日药业股价从2012年4月80元左右启动,到2014年2月最高价320元,涨幅300%。

寻找最近3年收益稳定的公司(本人的时间标准是5年)

书中165页,如果选股的范围仅限于那些历史收益增长情况良好的公司,那么,你就要避开成千上万只收益增长不规律,或者是利润受经济形势影响较大的股票,而其中一些甚至可能会在收益接近上一周期的最高点时转升为跌。(主要是指周期股)

{kind=link}

新华医疗的净利润增长率表格,2008年-2013年净利润增速平稳增长,都保持在33%以上,没有大幅大落的现象。

{kind=link}

新华医疗股价从2008年10月15元附近涨到2014年2月的282元,期间涨幅1780%。

{kind=link}

聚龙股份近5年净利润增长率保持快速稳定的增长,一直都保持在55%以上。

{kind=link}

聚龙股份股价从2011年6月的22月到2014年10月的193元,期间涨幅786.13%。

文中167页提到:如何淘汰股票中的失败者,就是以连续3年的收益增长做为选股标准,就可以淘汰80%的股票迅速淘汰出局。但是作者又让牢记一点:过去的收益增长并不能说明你选择的是一只强劲的成长股。就是,一些所谓的成长股以后的收益要远比之前的要低。某一周期的领军股未必会在下一周期续写辉煌。这就要看最近5年连续增长,但是到第6年几个季度净利润增速回落较快,说明公司已经完全发展成熟。

{kind=link}

特变电工从2005-2009年的净利润一直保持高速平稳增长,都保持在30%以上的增速。但是到2010年净利润出现5.41%的增长,这就是一个重要信号。

{kind=link}

2005年4月的最低价11元到2009年12月的最高价874元,期间涨幅7845%

但是股价又从2009年12月最高点874元跌倒2012年12月的250元。

再来分析“市盈率”

书中168页:好多人都以市盈率做为选股标准,市盈率低,说明股票被低估,应该买入。市盈率高,说明股票被高估了,应该卖出。而事实则表明,市盈率跟股价变动并无联系,对决定是否该买入还是卖出某只股票来说更是影响甚微。

净利润增长率的百分比才是最重要的,若是以市盈率低就判断股票被低估那就是大错特错。关键是要看未来净利润的变化速度。

在这里就不用低市盈率的股票股价走势来举例了,让还用看低市盈率去选股的方法留给那些价值投资者吧,他们喜欢这东西。

最后在172页有这么句话:应该关注这样的股票:在过去3年中,每年的收益增长都很显著,而且近期的季度收益又大幅地提升。切记,这是选股的最低标准。(我的判断标准是5年,3年时间有点短)

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔