加载中…

加载中…买卖股票的逻辑:低估或业绩?

| 分类: 价值投资 |

历史数据说话,依靠估值买卖,才是“苦命人”的主要根源

雪球 老榕树

最近关于白酒、还包括很多抱团股,说的最多的,就是估值贵;而关于三大傻(银行、保险、地产),说的最多的,就是估值便宜。其实,在长期基本面上面的争论并不大,未来谁更具备长期优势,毋庸置疑。

大消费、大科技、大医疗,对比银行、地产、保险,明显前三个更要具备长期的业绩优势。

记得还在2008年,听刘建位在央视讲学习巴菲特,其中印象最深刻就是长期持股,一听到巴菲特持有可口可乐、华盛顿邮报、运通N年赚了N倍,我就兴奋不已,当时也没有这么长的持股经历,想象不到其中的难处。当自己开启长期持股经历后,也开始思考这个问题:卖出股票的依据到底是什么?

如果是依靠估值,很难想象,巴菲特在华盛顿邮报、可乐、运通等股票的几十年持股中,难道就没有高估过?不可能!当然我也不知道巴菲特的高估标准是多少,但肯定有高估的时候,巴菲特能够取得超额收益,一直被大家奉为神明,很关键的一条,就是好企业“死了都不卖”、“希望持股到永远”。如果有因为估值贵卖掉,他肯定拿不到现在。因为牛市中,贵还有更贵,高点永远只有一个,谁知道了?所以,高估值肯定不是卖出的逻辑。

我们再说A股。现在长期价值投资的代表作——茅台,造就了一大批股神、资本市场风云人物,林园、但斌、冯柳、包括董宝珍,包括雪球一众大V,他们的成功,都是多年持股“打死都不卖的”(卖掉的现在都是被吐槽的)。

我不知道他们的卖出标准,但至少“估值贵”不是(除非他们认为150倍才算贵)。

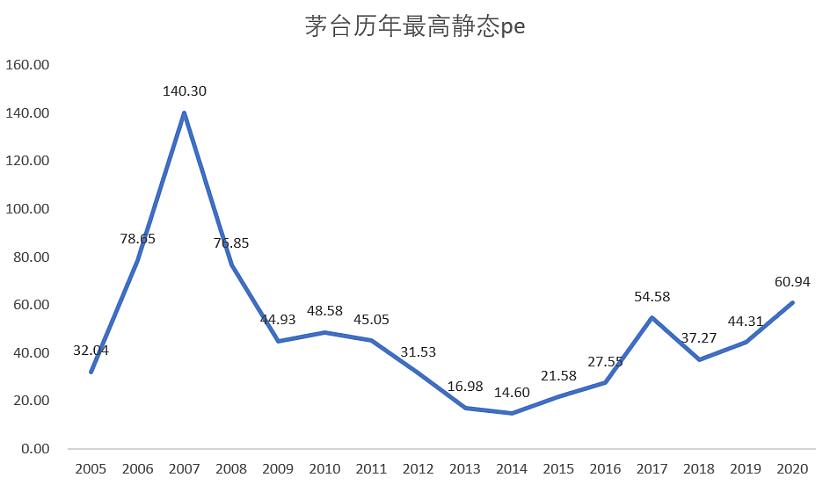

下面的图就很能说明问题:茅台在2007年静态pe一度达到了140倍,很高了。但站在今天看,这个点位的股价,就是底部的底部。而这些年开始行业复苏,白酒的股价也在不断创历史新高,累计涨幅巨大,但是按照去年的最高静态pe60.94,相比2007年的PE140倍,依然低了一倍还多。

所以,问题来了,如果以估值为标准,30倍、50倍、70倍、100倍、130倍……是不是任何一次以估值为标准卖出,都可能与茅台再也无缘?历史告诉我们,肯定的。

但是,如果在限制三公消费时期,卖掉茅台,而且后期白酒没能做到从政务消费切换到商务、中产消费,那个时候卖出,或许是正确的,但历史不能假设。

下图是茅台的前复权年K线:

下图是茅台历年的最高静态pe:

https://xqimg.imedao.com/1772f647c1c47b7f3fe91ddc.png!raw.jpg

{kind=link}

如果估值不是卖出的逻辑,那是不是买入的逻辑?

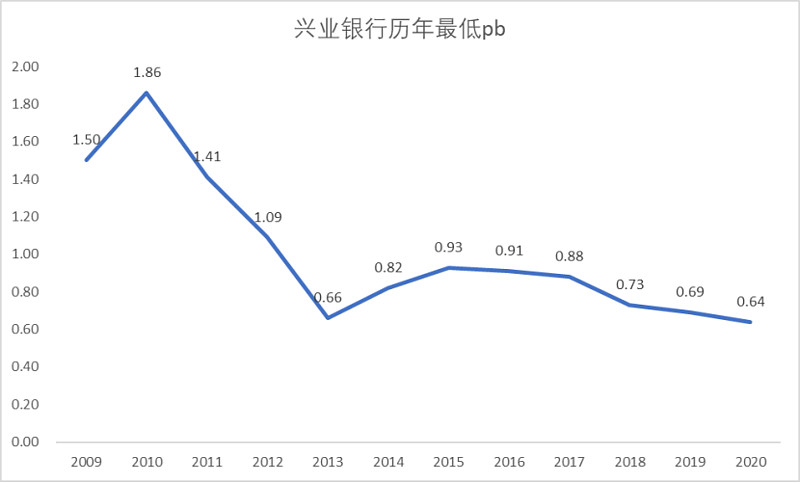

我们看银行。银行是最典型的常年估值较低板块,还记得在2012-2015年期间,就是银粉爆增的年份,也是银行股最火的年份,最火的四家银行:民生银行、兴业银行、浦发银行、招商银行,注意这个排序有先后,当年这个顺序就是银行股的投资顺序。我们用兴业银行为例子研究这个问题,因为这段时间,兴业银行应该算是反弹较为强势的。

可以说兴业从2013年之后,pb就在1以下了,就很便宜了,而且在2017年,因为金融业去杠杆,同业业务打击较大,最低估值也是一路走低。如果有幸在2018年,以0.73倍pb买入,那么在2018年,还将收获更低的pb。从股价上看,这几年除了估值更加便宜外,最低点买入,相比茅台要差很远。如果看民生和浦发,则要难看很多。

https://xqimg.imedao.com/1772f98a46e47d003fb51b2b.png!raw.jpg

{kind=link}

https://xqimg.imedao.com/1772f64d2a347f633fb84ac1.png!800.jpg

{kind=link}

我不知道董宝珍当年(注:700元左右?)卖掉茅台后,买入的是什么银行,如果是兴业,那么对比茅台,以2017年最高最低点计算,茅台40倍不到,兴业pb0.73多,很明显,兴业便宜,但是因为业绩因素,茅台持续上涨,兴业持续低估,如果愿意支付这个时间成本去等待业绩反转,那是可以等来春天的,但问题是时间成本是多少?业绩是否一定能够有反转?多大的反转?如果仅仅是依靠估值去判断买卖,不考虑基本面因素,或者是搞错了主次,过去多年的历史其实已经告诉了答案。

只要业绩上升,基本面持续向好,正确的做法是把股票交给市场去定价。业绩下滑,基本面持续不明朗,我个人宁可等待,也不要轻易入场所谓的“估值便宜”行业。如果未来业绩真的反转,可能有收获;如果不反转,可就是彻彻底底的价值陷阱。而且就算反转,这个反转的时间成本、反转的程度,都是不好说的,不敢保证就比持有高估值股票的累计收益大。老董上次裸奔赌茅台,就是赌对了茅台能够反转,如果不反转,那也是彻彻底底的价值陷阱,白脱衣裤了。

在我看来,业绩、业绩、业绩才是买入、持有、卖出的最关键因素,而估值则不是。

贵州茅台(600519)历史市盈率(TTM,12个月的滚动市盈率)

近3年:100%

近5年:100%

近10年:100%

所有时间:96.5%

市盈率统计

当前市盈率:73.29

历史平均:30.23

历史最高:101.79(2007-10-15)

历史最低:8.83(2014-01-15)

|

时间 |

平均 |

最高 |

最低 |

|

2021 |

61.22 |

73.29 |

56.27 |

|

2020 |

42.49 |

56.3 |

30.57 |

|

2019 |

32.25 |

38.62 |

23.29 |

|

2018 |

30.29 |

40.86 |

20.68 |

|

2017 |

31.34 |

39.66 |

25.4 |

|

2016 |

21.4 |

25.65 |

15.36 |

|

2015 |

16.34 |

20.45 |

13.31 |

|

2014 |

11.53 |

14.67 |

8.83 |

|

2013 |

13 |

17.81 |

9.26 |

|

2012 |

23.91 |

30 |

15.98 |

|

2011 |

33.01 |

39.69 |

26.36 |

|

2010 |

33.17 |

43.46 |

27.23 |

|

2009 |

31.08 |

37.66 |

21.46 |

|

2008 |

49.53 |

100.54 |

18.46 |

|

2007 |

73.62 |

101.79 |

53.95 |

|

2006 |

35.01 |

60.64 |

17.7 |

|

2005 |

22.35 |

26.9 |

17.41 |

|

2004 |

19.08 |

25.12 |

12.82 |

|

2003 |

17.47 |

19.76 |

16.05 |

|

2002 |

26.55 |

30.18 |

22.42 |

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔