加载中…

加载中…【微型金】这是一场基金间的考试——阿尔法、贝塔和夏普比率

标签:

财经情感时评文化娱乐 |

上学要比考试成绩,上班要比工作绩效。

其实基金之间也有自己的考试。

有考官给基金做了一套考试大纲,美国学者夏普等人基于现在现代金融市场价格理论的基本模型CAPM,给基金量身定做了一套考核指标,也就是今天要介绍的基金的阿尔法系数、贝塔系数和夏普比率。

业内人士好像高大上的指标其实是个考试指标。

{kind=link}

阿尔法系数——绝对绩效考核。

阿尔法系数它的计算公式:阿尔法系数=投资的实际回报率-市场无风险利率-贝塔系数*市场回报。举个栗子,一个投资沪深300的基金,15年的实际收益率为9%,那么他的阿尔法系数就等于9%-2.49%(我取了天天基金网活期宝的7日年化利率)-5.6%(默认贝塔是1,5.6%是沪深300去年的涨幅)=0.91。那这个基金怎么样呢,还不错马马虎虎,比存银行好。

简单的说,阿尔法系数是买这个基金上算还是买活期宝上算,如果阿尔法大于0,则说明还是买这个基金比较上算,阿尔法小于0,买这个基金还不如去买活期宝!值得注意的是,有的时候阿尔法大于零,并不等于活期宝会大于0。因为回顾这个公式阿尔法系数=投资的实际回报率-市场无风险利率-贝塔系数*市场回报,当市场回报很低,比如股市跌的一塌糊涂时候,阿尔法即使为很高,收益率也是负的,但并不是这个基金不好,阿尔法越高,这个基金相对于活期宝就越优秀。

{kind=link}

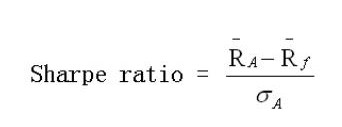

夏普比率——风险和收益比值。

从名字上就能看出来,这个指标是一个比值。简单的说,夏普比率是衡量基金每。承担一份风险能获得多少收益的指标。他的计算公式我就不列了,他的数值越大越好。但值得注意的是夏普比率本身没有意义,主要是和用来其他基金比较。两个同样的股票型基金,15年年内收益都是15%,夏普比率越大的越好。买基金不能单纯看收益,需要考虑到基金的波动,如果基金波动过大,那么如果你急需用钱的时候,基金净值正好在谷底,那么就很不利。可能分级b持有一个月获利60%,但是你能说分级b就比债券型基金好吗,不能!因为你承受的风险不一样。只看收益率买基金,就有点像只看身高判断姚明和马云谁更幽默。

今天的主角来了,开坦克的贝塔,其实今天主要是想介绍一下聪明的贝塔(smart

beta)。先介绍一下贝塔,通俗的讲,贝塔系数就是考核基金净值和大盘指数的关系。贝塔系数大于1,就说明这个基金的净值跑赢指数,贝塔系数小于1,就说明基金跑不赢指数。

那么什么是smart

beta呢,大家都知道,我们的指数是按照市值来加权,工商银行、中国石油几个权重股的走势就可以影响整个指数,这也是我们国家队之所以能操纵指数的原因。但是按照市值来加权指数真的是获利最优的方法吗?越来越多的经济学家对此提出了自己的简介,有的按照股票的基本面来制作权重因子;有的按照股票的波动率来制作权重因子;还有的甚至按照股票的网络搜索指数来制作权重因子……诸如此类,随着计算机在金融业的不断渗透,多因子的量化也越来越容易。经济学家把这种改变过加权因子的指数成为smart

beta,以区别过去那种按照市值加权的传统beta系数。这种smart

beta形成的指数并不一定就可以跑的比传统指数更好,但是可以定制化,比如可以使波动率更低。Smart

beta类基金在国外的发展如火如荼,中国目前这方面还比较薄弱。

嗯,所以小红是一只smartbeta基金。

微型金(www.wxjin.com)是一家证券资产孵化平台,面向全国筛选和培养优秀的管理人,并为其提供走向职业基金管理人的通道。

微型金平台是让专业的人做专业的事。让每个投资者都能共享股市红利。让管理人通过帮助客户选择股票赚取收益以获得不同程度的佣金。最终实现真正的共赢!

微型金平台所在集团旗下也是拥有自己的私募公司,完全具备相关证券业务资质。

微型金平台还能够对接海量资金。资金由第三方支付、银行、券商监管。资金流向是先由第三方支付平台将资金直接转入券商户,最后由券商对资金进行监管。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔