加载中…

加载中…唯一不变的就是变化

(2016-12-16 21:00:00)

标签:

杂谈 |

今天的估值附在文章后面啦

以前有朋友问我,我们是在低估的时候投资指数基金,在高估的时候卖掉。会不会有的指数基金始终就是高估,或者始终就是低估呢?

当然不会,因为任何指数都会有周期性,它总会在“底部-顶部-底部”不断的周期往复。

“长期成长”不等于“每年都成长”

顶尖运动员有很强的实力,在很多比赛中能发挥的很好,但不可能在每一场比赛中都发挥的很好。“长期发挥好”不等于“每次都能发挥好”。

指数也是如此,指数背后的公司,能实现长期的成长,但是“长期成长”并不等于“每年都成长”。这就是指数很重要的周期来源。

就像美国股市。美国过去200年的股市表现非常稳健,长期看,美国股市的指数基金也是不断上涨的。其背后的根本原因,在于美国的上市公司,盈利在不断的增长。

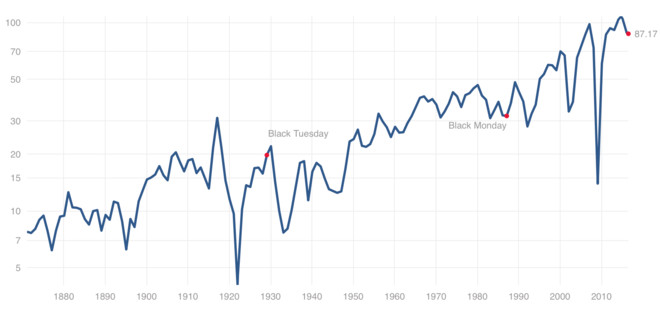

下图是过去两百年标普500背后公司的盈利走势。只要国家经济能正常发展,长期看盈利会不断上涨~

https://xqimg.imedao.com/159079d6b5ddb83fc01a7e17.png!custom660.jpg

{kind=link}

但是“长期成长”,跟“每一年都成长”,是两个完全不同的概念。总会有一些时间段,股市背后公司的盈利增长会放缓,甚至会出现盈利下滑。就像美国经济危机和金融危机的时候,背后公司的盈利都出现了不同程度的下降,周期性也就随之而来了。

我相信很多指数,长期看都能实现不错的成长。例如过去十几年,国内的医药、消费,以bat为首的互联网行业,最近几年的创业板。但是我们仔细观察,就算是这些成长性非常好的行业,也绝对不可能“每年都成长”,它们也一定会在某些时间段,盈利出现下滑,企业经营遇到短期的困境。

也正是因为这些企业遇到了经营上的困难,盈利能力下降,才会出现非常具有诱惑力的价格。这也就是我经常说的“瘦鹅”啦:能够在困境中生活下来的企业,一旦经营环境有所好转,企业盈利就会迅速腾飞。我们要做的就是找到这些暂时遇到困难,价格诱人的企业。

所以我们就有一个推导啦:

1.再好的指数,可以实现长期高成长,但绝对不可能每年都高成长。当指数背后公司进入周期底部,盈利增速会下降,甚至亏损。

2.指数背后的企业盈利下降,估值如果也被打到底部,这是最好的投资阶段。

就像红利指数,2007-2008年的盈利增速高达30-40%,高成长带来了几十倍的高估值。但很明显这种盈利增速无法长期持续,如果真的被这种高成长所迷惑,就会买在非常高的位置。随后几年也确实出现了大幅下跌。

而最近几年红利处于周期底部,盈利能力下滑,所以估值也被压了下来,14年的时候市盈率甚至只有5.x倍。暂时的困境带来了非常低的估值,反而给了我们很好的投资机会。我们只需要分批买入,耐心等待它再次回到周期顶部即可。

我们投资低估值的指数基金,大体都是这个思路。不管指数的成长能力多优秀,总会有周期性的底部出现。因为指数具备长生不老的特性,所以每隔几年,我们就一定可以等来周期底部和顶部。

而且影响指数的还有一个很重要的因素是利率。

利率就像引力,利率越高,向下的引力就越大。美国已经进入加息周期,随着利率的上升,会有越来越多的资产价格变得“便宜起来”。很多资产本来估值就不高,像巴菲特投资过的韩国股市,随着利率的提升,这些市场也会出现不错的机会。(ps:这也是我一直在努力做的,努力发掘出更多的值得投资的品种,并把它分享给大家)

到了利率上升周期的后半段,会出现相当多低估值的品种,是我们积累资产的大好机会[笑]。

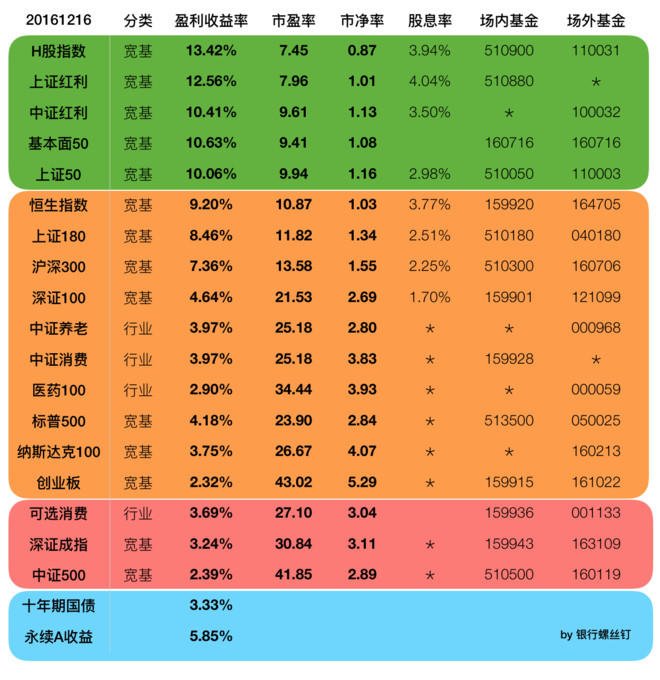

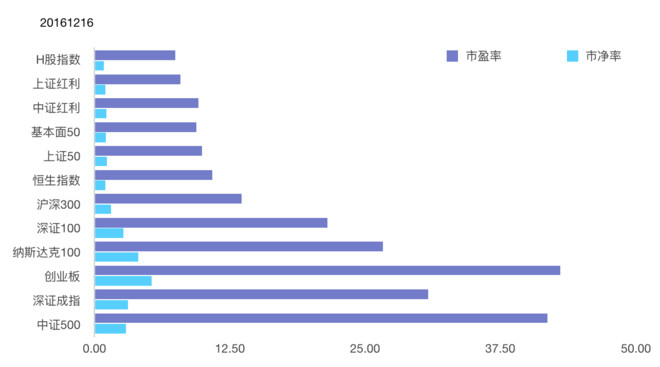

12月16日指数估值

https://xqimg.imedao.com/15907a2bd11dbc3fe9ac3c7b.png!custom660.jpg

{kind=link}

https://xqimg.imedao.com/15907a2ce5846713febe5564.png!custom660.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔