加载中…

加载中…时间序列分析中的ARMA,ARIMA,ARCH,GARCH模型整体综述【整理】

标签:

财经 |

分类: 投资 |

Source:http://www.morefund.com/a/duichongshidian/2011/0422/327.html

在时间序列分析中,AR,MA,ARMA,ARIMA,ARCH,GARCH是最常见的模型,他们的区别主要在于适用条件不同,且是层层递进的,后面的一个模型解决了前一个模型的某个固有问题。

在生产和科学研究中,对某一个或一组变量x(t)进行观察测量,将在一系列时刻t1, t2, …, tn (t为自变量且t1<t2<…< tn ) 所得到的离散数字组成序列集合x(t1), x(t2), …, x(tn),我们称之为时间序列,这种有时间意义的序列也称为动态数据。这样的动态数据在自然、经济及社会等领域都是很常见的。如在一定生态条件下,动植物种群数量逐月或逐年的消长过程、某证券交易所每天的收盘指数、每个月的GNP、失业人数或物价指数等等。

时间序列分析是根据系统观测得到的时间序列数据,通过曲线拟合和参数估计来建立数学模型的理论和方法。它一般采用曲线拟合和参数估计方法(如非线性最小二乘法)进行。时间序列分析常用在国民经济宏观控制、区域综合发展规划、企业经营管理、市场潜量预测、气象预报、水文预报、地震前兆预报、农作物病虫灾害预报、环境污染控制、生态平衡、天文学和海洋学等方面。

时间序列建模基本步骤是:

①用观测、调查、统计、抽样等方法取得被观测系统时间序列动态数据。

②根据动态数据作相关图,进行相关分析,求自相关函数。相关图能显示出变化的趋势和周期,并能发现跳点和拐点。跳点是指与其他数据不一致的观测值。如果跳点是正确的观测值,在建模时应考虑进去,如果是反常现象,则应把跳点调整到期望值。拐点则是指时间序列从上升趋势突然变为下降趋势的点。如果存在拐点,则在建模时必须用不同的模型去分段拟合该时间序列,例如采用门限回归模型。

③辨识合适的随机模型,进行曲线拟合,即用通用随机模型去拟合时间序列的观测数据。对于短的或简单的时间序列,可用趋势模型和季节模型加上误差来进行拟合。对于平稳时间序列,可用通用ARMA模型(自回归滑动平均模型)及其特殊情况的自回归模型、滑动平均模型或组合-ARMA模型等来进行拟合。当观测值多于50个时一般都采用ARMA模型。对于非平稳时间序列则要先将观测到的时间序列进行差分运算,化为平稳时间序列,再用适当模型去拟合这个差分序列。

时间序列分析主要用于:

①系统描述。根据对系统进行观测得到的时间序列数据,用曲线拟合方法对系统进行客观的描述。

②系统分析。当观测值取自两个以上变量时,可用一个时间序列中的变化去说明另一个时间序列中的变化,从而深入了解给定时间序列产生的机理。

③预测未来。一般用ARMA模型拟合时间序列,预测该时间序列未来值。

④决策和控制。根据时间序列模型可调整输入变量使系统发展过程保持在目标值上,即预测到过程要偏离目标时便可进行必要的控制。

DPS数据处理系统提供给用户一套较完整的时间序列建模分析、进行预测预报的工具,包括平稳无趋势时间序列分析预测、有趋势的时间序列预测、具季节性周期的时间序列预测以及差分自回归滑动平均(ARIMA)建模分析、预测等时间序列分析和建模技术。

ARIMA(Autoregressive Integrated Moving Average)模型,差分自回归滑动平均模型(滑动也译作移动),又称求合自回归滑动平均模型,时间序列预测分析方法之一。ARIMA(p,d,q)中,AR是"自回归",p为自回归项数;MA为"滑动平均",q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。

ARIMA(p,d,q)模型是ARMA(p,q)模型的扩展。ARIMA(p,d,q)模型可以表示为:

{kind=link}

其中L 是滞后算子(Lag operator),http://upload.wikimedia.org/math/0/0/c/00c337a4cb25f4bd90bf104778552441.png

{kind=link}

模型特点

- 不直接考虑其他相关随机变量的变化

ARIMA模型运用的流程

- 根据时间序列的散点图、自相关函数和偏自相关函数图识别其平稳性。

- 对非平稳的时间序列数据进行平稳化处理。直到处理后的自相关函数和偏自相关函数的数值非显著非零。

- 根据所识别出来的特征建立相应的时间序列模型。平稳化处理后,若偏自相关函数是截尾的,而自相关函数是拖尾的,则建立AR模型;若偏自相关函数是拖尾的,而自相关函数是截尾的,则建立MA模型;若偏自相关函数和自相关函数均是拖尾的,则序列适合ARMA模型。

- 参数估计,检验是否具有统计意义。

- 假设检验,判断(诊断)残差序列是否为白噪声序列。

- 利用已通过检验的模型进行预测。

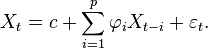

自回归AR(p)模型

{kind=link}

滑动平均MA(q)模型

{kind=link}

ARMA(p,q)模型

ARMA(p,q)模型中包含了p个自回归项和q个移动平均项,ARMA(p,q)模型可以表示为:

{kind=link}

ARMA滞后算子表示法

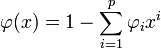

有时ARMA模型可以用滞后算子(Lag operator)L 来表示,LiXt = Xt − i。这样AR(p)模型可以写成为:

{kind=link}

其中φ 表示多项式

{kind=link}

MA(q)模型可以写成为:

{kind=link}

其中θ 表示多项式

{kind=link}

最后,ARMA(p,q)模型可以表示为:

{kind=link}

或者

{kind=link}

时间序列(Time series)是计量经济学家克莱夫·格兰杰(Clive Granger)和罗伯特·恩格尔(Robert Engel)获得2003年度诺贝尔经济学奖的课题,是实证经济学的一种统计方法。

时间序列是用时间排序的一组随机变量,国内生产总值(GDP)、消费者价格指数(CPI)、上证综指、利率、汇率等等都是时间序列。

时间序列的时间间隔可以是分秒(如高频金融数据),可以是日、周、月、季度、年、甚至更大的时间单位。

时间序列是计量经济学所研究的三大数据形态(另两大为横截面数据和面板数据)之一,在宏观经济学、国际经济学、金融学、金融工程学等学科中有广泛应用。

时间序列变量的特征

(1).

非平稳性(nonstationarity,也译作不平稳性,非稳定性):即时间序列变量无法呈现出一个长期趋势并最终趋于一个常数或是一个线性函数

(2). 波动幅度随时间变化(Time-varying Volatility):即一个时间序列变量的方差随时间的变化而变化

这两个特征使得有效分析时间序列变量十分困难。

平稳型时间数列(Stationary Time Series)系指一个时间数列其统计特性将不随时间之变化而改变者。

传统的计量经济学的假设

(1).

假设时间序列变量是从某个随机过程中随机抽取并按时间排列而形成的,因而一定存在一个稳定趋势(stationarity)

(2).

假定时间序列变量的波动幅度(方差)是固定的(这明显不符合实际,人们早就发现股票收益的波动幅度是随时间而变化的,并非常数)

这样的假设使得传统的计量经济学方法对实际生活中的时间序列变量无法有效分析。克莱夫·格兰杰和罗伯特·恩格尔的贡献解决了这个问题。

非平稳性的解决

克莱夫·格兰杰解决了这个问题。

虽然单独看不同的时间序列变量可能具有非稳定性,但按一定结构组合后的新的时间序列变量却可能是稳定的,即这个新的时间序列变量长期来看,会趋向于一个常数或是一个线性函数。

例如,时间序列变量X(t)非稳定,但其二阶差分却可能是稳定的;时间序列变量X(t)和Y(t)非稳定,但线性组合X(t) − bY(t)却可能是稳定的。

分析非稳定的时间序列变量,可从寻找结构关系入手(例如寻找上述常数b),把非稳定的时间序列稳定化。

共整合性

-- 协整

克莱夫·格兰杰在1981年的一篇论文中引入了“共整合性”(cointegration,也译作协整)这个概念。

如果上述常数b存在,那么原时间序列X(t)和Y(t)就具共整合性。

格兰杰和怀思(Weiss)合著的1983年的一篇论文中提出了“格兰杰表述定理”(Granger representation theorem),证明了以一组特定的动态方程可以重新表述具有“共整合性”的时间序列变量(cointegrated variables)之间的动态关系,而这组动态方程更具有经济学含义,从而使得时间序列分析更有效。

波动幅度问题的解决

罗伯特·恩格尔在1982年发表在《计量经济学》杂志(Econometrica)的一篇论文中提出了ARCH模型解决了波动性(volatility)问题,其中他研究的是英国通货膨胀率的波动性。

ARCH模型

[ARCH模型能准确地模拟时间序列变量的波动性的变化,它在金融工程学的实证研究中也应用广泛,使人们能更加准确地把握风险(波动性),尤其是应用在风险价值(Value

at Risk)理论中,在华尔街是尽人皆知的工具。

时间序列分析方法的优点

既考虑了观测数据在时间序列上的依存性,又考虑了随机波动的干扰

ARCH模型(Autoregressive conditional heteroskedasticity model)全称“自回归条件异方差模型”,解决了传统的计量经济学对时间序列变量的第二个假设所引起的问题。这个模型是获得2003年诺贝尔经济学奖的计量经济学成果之一。

传统的计量经济学对时间序列变量的第二个假设:假定时间序列变量的波动幅度(方差)是固定的,不符合实际,比如,人们早就发现股票收益的波动幅度是随时间而变化的,并非常数。这使得传统的时间序列分析对实际问题并不有效。

罗伯特·恩格尔在1982年发表在《计量经济学》杂志(Econometrica)的一篇论文中提出了ARCH模型解决了时间序列的波动性(volatility)问题,当时他研究的是英国通货膨胀率的波动性。

ARCH模型内涵

以http://upload.wikimedia.org/math/9/c/1/9c1dc1e416f57663387e062b27f900b6.png建模为

{kind=link}

{kind=link}

(其中http://upload.wikimedia.org/math/1/9/8/1986f1ba4f88bce8f311d26886a8c2df.png,即各期收益以非负数线性组合,常数项为正数。)

{kind=link}

GARCH模型

如果方差用ARMA模型表示,则ARCH模型变形为GARCH模型(波勒斯勒夫(Bollerslev),1986年)。

GARCH(p,q)模型为

{kind=link}

IGARCH

IGARCH模型对GARCH的参数做了限制。IGARCH(p,q)模型可以表示为:

- http://upload.wikimedia.org/math/d/6/0/d6089967f986c3a48ecc6c33f855334d.png

- 条件是:http://upload.wikimedia.org/math/c/7/1/c71a98735f59a019dd64d2d0932a12e5.png

{kind=link}

{kind=link}

GARCH-M

GARCH-M模型把异方差项引入平均数方程式。一个简单的GARCH-M(1,1)模型可以表示为:

{kind=link}

{kind=link}

残差项http://upload.wikimedia.org/math/4/8/c/48cb6f8871f8e357cb0e00ed1c82ac3a.png定义为:

{kind=link}

{kind=link}

ARCH模型的应用

ARCH模型能准确地模拟时间序列变量的波动性的变化,它在金融工程学的实证研究中应用广泛,使人们能更加准确地把握风险(波动性),尤其是应用在风险价值(Value at Risk)理论中,在华尔街是人尽皆知的工具。

ARCH模型的变形和发展

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔