加载中…

加载中…

浙江云晓投资管理有限公司:全球是怎么掉入流动性陷阱的?

标签:

浙江云晓投资管理有限房产收藏佛学图片 |

浙江云晓投资管理有限公司: 全球是怎么掉入流动性陷阱的?

最近全球股市

比较惨,动辄十几个点的涨跌幅,而且,还不止一个国家,几乎无一幸免。截至目前,

道琼斯指数

跌去了29.26%,英法德股市跌去了30%+,

恒生指数

今年也跌去了17%+。

原因很简单——

市场

涨了太久,赶上了全球YQ蔓延和石

油价

格战,它们导致全球衰退的预期很强和

垃圾

债收益率飙涨,

两者分别从EPS和贴现的角度

,重锤指数。

于是,市场开启了惨淡的下跌之旅。

但是,这还无法解释为什么市场跌这么猛,以至于

造成流动性危机

。为了应对流动性危机,各国

央行

开启了

降息

模式,并开始了QE,但还是没有刹住这股杀跌的风潮。市场还是跌,即便是被誉为避险工具的

黄金

和

美国

国债,也时不时地来个跳水。

那么,流动性压力的来源到底是什么?他的具体机制是什么?全球是怎么掉入这个坑里的?这篇文章将尝试从居民资产负债表再平衡的角度回答这个问题。

01

初始条件

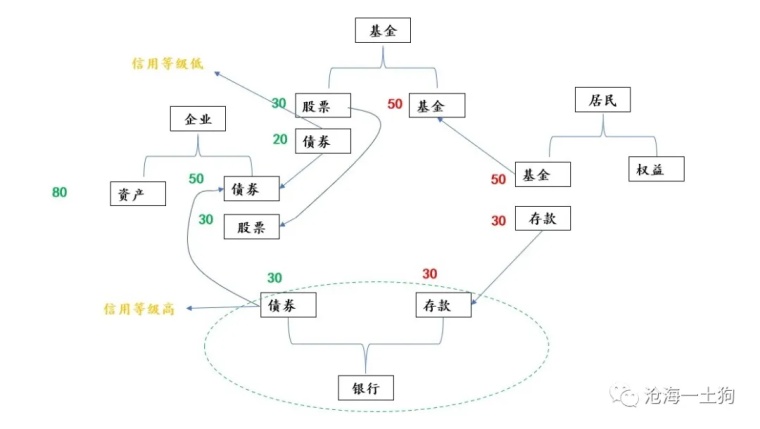

首先,我们构造一个简单的

经济

体,这个经济体的居民通过持有

基金

和

银行

存款等

虚拟财富

的手段,最终持有了系统的真实财富——

企业

。我们假设企业部门的价值为100,

杠杆

率为50%;基金持代持了70企业所有权,20的

债券

——

这部分债券的信用等级较低

,50的股权;

银行

持有了30的债券,

这部分债券的信用等级较高

。

在初始状态之下,居民部门对当下的资产配置状态很满意——70的基金和30的存款。

{kind=link}

这是一个较为进取的资产配置状况,高收益的基金维持高比例,低收益的存款维持低比例——30%。

02

再平衡的压力

当衰退

风险

来临之时,每个居民都想提高自己低风

险资

产的比率——提高存款的比率。虽然每个人都可以通过

赎回基金,获得存款的方式

解决自身的资产配置比率,但对整个系统而言,存款的数量是一定的,这最终会导致系统以另外一种方式平衡——

基金的价格下跌。{kind=link}

假设居民很恐慌,把意愿存款的持有比率提高至37.5%。根据初始假设,压力最终会传导到

股票

,基金的价值需要缩水到50,而股票的价值缩水到20,下跌了60%,企业的价值缩水到了80。

在这个假设里,有一个很严重的杠杆——

混合基金的杠杆,

居民意愿的存款比率只提高了7.5%,但是,却需要股票跌60%去平衡,足足放大了8倍。

如果不是把股票和高收益债券混合在一起,居民只会把股票看作风险资产,并不会把基金持有的高收益债也看成风险资产,反而会把高收益债当成

安全

资产的一种替代。但是,如果把股票和高收益债捆在一块,那么,居民只能被动地去做出一个选择:

要么基金,要么存款

。

出于避险诉求,居民只能一股脑地扎向存款,把存款比率的诉求推高到了37.5%,这对基金造成了极大的压力,基金又把这股压力富集到了股票市场上——股票需要跌60%来平衡。所以,捆绑各种属性资产来寻求对冲的各种

资金

池才是流动性干涸的主要原因,因为捆绑行为造成了一种错位——

安全的资产也成了不安全资产的一部分。03

如何释放压力

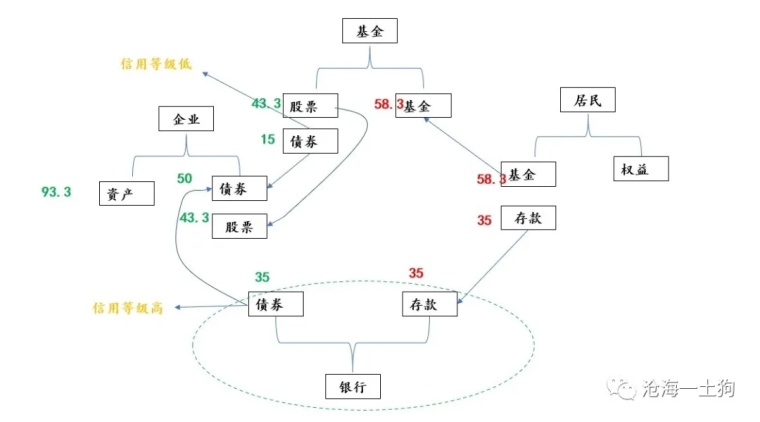

事实上,有一种很自然的平衡办法,就是银行买入基金抛掉的债券,派生相应的存款。如下图所示,

{kind=link}

如上图所示,银行购入5个单位基金抛掉的债券,派生5个单位的存款。这导致居民配置再平衡对基金部门的压力减少,基金的净值只需要掉到58.3,股票的净值需要掉到43.3,即

股票只需要下跌13.4%

。

所以,银行购入基金所

抛售

的资产的行为对释放再平衡压力至关重要,因为

这种行为可以减少风险资产,提高安全资产

。

但是,这种行为往往会面临一系列障碍,譬如,信用

评级

的问题,一开始银行没有持有更多的债券主要原因是

边际的债券评级太低了

,恐慌模式下,他们更不会去购买。最终这个压力阀的作用不是那么明显。

此外,更为重要的一点是,随着直接

融资

的大

发展

,间接融资逐渐萎缩,

银行在整个系统的占比越来越低。

在流动性危机模式下,系统吃进风险资产,创造安全资产的能力越来越差。

最终,由于信用分层以及间接融资的萎缩,

金融

系统天然的压力阀门失效了。居民再平衡风险资产和安全资产的诉求

制造

了巨大的基金赎回压力,这股压力在股市得到放大,制造出巨大的恐慌,这又制造了更大的再平衡压力(

居民可能把存款配置比率提高到40%

)。系统陷入了一个死胡同——流动性

黑洞

。

04

央行该做的事情

在这种危急的情况下,央行不能仅仅靠一把把

利率

降低到0,然后

指望着系统自动的恢复。

这是极其不现实的,也是很不负责任的。

在一个基金+直接融资主导的系统里,市场天然缺乏应对居民风险再平衡压力的手段——

银行

。

所以,央行要承担起

银行

该承担的角色——吃进去风险资产,创造安全资产——刹住风险资产再平衡的死亡螺旋。

吃进去国债,释放超额准备金是没意义的,它不改变系统风险资产和安全资产的比率

。所以,买入高收益债券,买入股票etf,才应该是常规操作。风险爆发之时,居民像惊慌失措的小兽,恨不得把风险资产的比率降低到0

,能阻止他们进一步恐慌的手段,只有无限量的安全资产供应。

浙江云晓投资管理有限公司:

全球是怎么掉入流动性陷阱的?

|

|

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔